Оценка интеллектуальной промышленной собственности

Сложность оценки объектов интеллектуальной собственности обусловлена, в первую очередь, трудностями количественного определения результатов коммерческого использования данного объекта, находящегося на той или иной стадии разработки, промышленного освоения или использования, в силу влияния многих, порой разнонаправленных по своему воздействию факторов. Как свидетельствует практика, из 100… Читать ещё >

Оценка интеллектуальной промышленной собственности (реферат, курсовая, диплом, контрольная)

В настоящее время интеллектуальная собственность является одной из наиболее важных составных частей активов предприятия. Достаточно часто встречаются случаи, когда стоимость интеллектуальной собственности компании превосходит стоимость всех ее материальных активов и является основным ресурсом компании в ее маркетинговой стратегии. Это особенно справедливо для предприятий, имеющих устойчивую деловую репутацию на рынке, владеющим известными товарными знаками или работающим на рынке наукоемкой продукции. [17, с. 318].

Использование в хозяйственном обороте объектов интеллектуальной собственности, разработанных как непосредственно на предприятии, так и приобретенных со стороны по лицензии, — один из эффективных инструментов оптимизации налоговой базы налога на прибыль. При этом права на объекты интеллектуальной собственности должны быть правильно оформлены, оценены, поставлены на баланс как нематериальные активы.

Интеллектуальная собственность как объект оценки — исключительное право гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т. п.).

Руководствуясь вышеприведенным определением, оценку интеллектуальной собственности можно обозначить как процесс установления (в денежном выражении) полезности результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг.

Сложность оценки объектов интеллектуальной собственности обусловлена, в первую очередь, трудностями количественного определения результатов коммерческого использования данного объекта, находящегося на той или иной стадии разработки, промышленного освоения или использования, в силу влияния многих, порой разнонаправленных по своему воздействию факторов. Как свидетельствует практика, из 100 охраняемых объектов промышленной собственности (т. е. из тех, на которые получены соответствующие патенты или свидетельства) лишь 2−3 при их коммерческом использовании действительно оказываются ценными и приносят высокие прибыли и до 10 позволяют восполнить затраты на их разработку.

В практической деятельности проблема оценки нематериальных активов возникает в связи с:

- — куплей-продажей прав на объекты интеллектуальной собственности;

- -добровольной продажей лицензий на использование объектов интеллектуальной собственности;

- — принудительным лицензированием и определением ущерба в результате нарушения прав интеллектуальной собственности;

- — внесением вкладов в уставный капитал;

- — оценкой бизнеса;

- — акционированием, приватизацией, слиянием и поглощением;

- — оценкой нематериальных активов предприятия, проводимой в целях внесения изменений в финансовую отчетность.

В пункте 1.2 мы рассматривали методы оценки самих нематериальных активов и говорили о стоимости полных прав собственности на них. Однако на практике гораздо чаще необходимо определить стоимость отдельных частей имущественных прав, например на использование или распоряжение нематериальными активами, то есть возникает конкретная задача: оценить стоимость разных правомерных лицензионных договоров. Опыт промышленно развитых западных стран доказал, что для оценки стоимости лицензионных договоров можно использовать метод стандартных ставок лицензионных отчислений, например, за использование нематериального актива. Размер этой ставки зависит от обычной рентабельности использования этого актива, объемов производства, периода использования актива, затрат на создание данного актива и других факторов. Лицензионные ставки выражаются в виде процента либо от чистого дохода, либо от цены единицы продукции, выпускаемой за счет использования нематериального актива, либо от суммы продажи продукции, выпускаемой по лицензии. Возможны и другие варианты выражения лицензионных ставок.

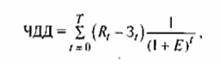

При оценке нематериальных активов и лицензионных договоров на их использование наиболее сложная задача — определить экономический эффект от использования актива. Некоторые специалисты рекомендуют следующую формулу капитализации дохода:

где T — период использования нематериального актива (количество лет);

Pt — величина выручки от использования нематериального актива в стоимостном выражении t-й период;

r — ставка дохода от использования нематериального актива;

Зtзатраты, связанные с правом использования нематериального актива.

Результатом использования актива может быть:

- — вся выручка от реализации продукции, если ее производство невозможно без данной лицензии;

- — только часть выручки, определяемая по стоимости узлов и деталей, изготовленных по новой технологии и входящих в состав изделия или реализуемых отдельно;

- — часть выручки от реализации продукции, полученной за счет повышения качества продукции и соответствующей надбавки к цене продукции;

- — прирост выручки за счет повышения конкурентоспособности продукции и расширения тем самым рынков сбыта;

- — экономия капитальных вложений за счет отказа от проведения собственных исследований и разработок;

- — экономия текущих затрат за счет сокращения длительности производственного цикла, снижения норм расхода материальных и трудовых ресурсов на производство продукции.

Затраты состоят, как правило, из двух частей:

- — из платежей — единовременных и (или) периодических (периодические платежи могут быть представлены в абсолютном выражении или в процентах — в фиксированном либо изменяемом с годами виде);

- — из текущих затрат на производство и реализацию лицензионной продукции.

Особое внимание следует обратить на выбор ставки дисконта. Ставка дисконта складывается из безрисковой ставки и премии за риск. Когда оцениваются объекты интеллектуальной собственности, премия за риск выбирается повышенной, так как вложения в эти объекты отличаются большой рискованностью.

Для определения доли чистого дохода обычно применяют факторный анализ. Например, использование ноу-хау или изобретения позволяет получить чистый доход благодаря:

- — снижению себестоимости продукции;

- — улучшению качества продукции и за счет этого повышению ее стоимости;

- — увеличению объема продаж;

- — снижению налога на прибыль.

Выводы: В современных условиях быстрого развития экономики, информационных технологий коммерческого или технического характера, использование которых позволяет увеличивать эффективность бизнеса, является очень важным и достаточно дорогим активом.

Стоимость нематериальных активов для налогообложения определяется на основе либо рыночной, либо восстановительной стоимости. Более точные результаты оценки для налогообложения получаются, когда определяется рыночная стоимость нематериальных активов.

На практике часто приходится рассчитывать не стоимость активов, а стоимость передачи прав на их использование, то есть определять стоимость лицензии на рассматриваемый актив. В данном случае стоимость передачи прав зависит от их объема и условий передачи.