Национальное богатство: исчисление объема и определение состава.

Финансовые и нефинансовые активы

Если осмысление и оценка национального богатства производится в рамках экономической рациональности, то основным критерием представляется стоимость. В рыночной экономике, в отличие от таковой с командно-административной системой управления функционированием, денежные единицы являются универсальным посредником во всех операциях обмена. Таким образом, все активы, вовлеченные в хозяйственный оборот… Читать ещё >

Национальное богатство: исчисление объема и определение состава. Финансовые и нефинансовые активы (реферат, курсовая, диплом, контрольная)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

БОБРУЙСКИЙ ФИЛИАЛ Кафедра «Экономики и управления»

КУРСОВАЯ РАБОТА По дисциплине: «Макроэкономика»

На тему: «Национальное богатство: исчисление объема и определение состава. Финансовые и нефинансовые активы»

Студент В. А. Шешко Руководитель Н. П. Винницкая БОБРУЙСК 2013

РЕФЕРАТ Объект исследования — национальное богатство.

Предмет исследования — национальное богатство в Республике Беларусь.

Цель курсовой работы: рассмотрение понятия национального богатства, ее структуры и содержания, а также роли в экономике.

Методы исследования: количественный и качественный анализ, синтез, метод научной абстракции, системный и графический метод.

Исследования и разработки: изучены понятия национального богатства, показана динамика изменения национального богатства, пути увеличения национального богатства в Республике Беларусь.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические и методологические положения и концепции сопровождаются ссылками на их авторов.

СОДЕРЖАНИЕ Введение

1. Сущность и содержание национального богатства как макроэкономического показателя

1.1 Общее понятие и классификация национально богатства

1.2 Особенности оценки национального богатства

1.3 Финансовые и нефинансовые активы

2. Анализ национального богатства Республики Беларусь

2.1 Анализ основных средств, в составе национального богатства Республики Беларусь

2.2 Анализ природно-ресурсного потенциала страны

2.3 Анализ демографического и трудового потенциалов Республики Беларусь

2.4 Анализ научного и научно-технического потенциала Республики Беларусь

3. Пути увеличения национального богатства Республики Беларусь Заключение Список использованных источников

Рассуждая о необходимости структурной политики и осуществлении эффективных «структурных маневров», экономисты заметно меньшее значение придают оценке природы структурных изменений и возможностям, которые фактически программируются величиной национального богатства и его структурой.

Национальным богатством называется совокупность ресурсов страны, составляющих необходимое условие производства товаров, оказания услуг и обеспечения жизни людей.

Как представляется, причина богатства — это большая эффективность экономической системы, воспроизводимая появлением новых агентов, стимулирующих развитие. Появление нового экономического агента всегда создает совершенно иное качество экономической системы, не всегда более высокое, но обычно такие изменения, связанные еще и с появлением новых институтов — меняют экономическую структуру, что и составляет качественное изменение.

Национальное богатство определяется как сумма за период времени натурального, человеческого и произведенного (физического) капитала.

На величину богатства влияет динамика валового национального продукта, причем определяющее значение имеет то, насколько расходятся страны в скорости своего роста, поскольку от этой величины зависят степень отставания и возможности сохранять и накапливать богатство.

Все показатели СНС отражают текущий объем производства, распределения, потребления, но не накопленное за предыдущие периоды богатство. Между тем, его величина во многих отношениях является определяющей для верной оценки макроэкономических параметров экономики.

Актуальность данной темы состоит в том, что в настоящее время национальное богатство играет основополагающую роль в экономике любой страны, оно занимает главенствующее положение в экономике любого государства, но имеет самые различные показатели.

Целью курсовой работы является рассмотрение понятия национального богатства, ее структуры и содержания, а также роли в экономике.

Достижение указанной цели предполагает решение следующих взаимосвязанных задач:

— раскрыть сущность национального богатства;

— показать методы исчисления национального богатства;

— провести анализ состояния национального богатства Республики Беларусь на современном этапе.

Теоретической базой работы являются учебные пособия по макроэкономике, экономической теории под редакциями В. Я. Иохина, А. Г. Грязновой и Н. Н. Думной, К. Р. Макконела и С. Л. Брю, В. Я. Хрипача и др.

Для более полного и глубокого анализа и раскрытия темы в работе использовались различные печатные издания за последние года.

1. СУЩНОСТЬ И СОДЕРЖАНИЕ НАЦИОНАЛЬНОГО БОГАТСТВА КАК МАКРОЭКОНОМИЧЕСКОГО ПОКАЗАТЕЛЯ

1.1 Общее понятие и классификация национально богатства

Национальное богатство — это совокупность ресурсов страны (экономических активов), составляющих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. [7, c. 15]

Национальное богатство состоит из различных элементов и имеет свою структуру. По признанию отдельных экономистов, элементы национального богатства должны соответствовать следующим основным признакам: материальности, накопляемости, долговременности использования, воспроизводимости, возможности превращаться в элемент рыночного оборота.

В состав национального богатства входит следующее:

1) Невоспроизводимое имущество:

— сельскохозяйственные и несельскохозяйственные земли;

— полезные ископаемые;

— исторические и художественные памятники и произведения.

2) Воспроизводимое имущество:

— производственные активы (основной и оборотный капитал);

— непроизводственные активы (имущество и запасы домохозяйств и некоммерческих организаций).

3) Нематериальное имущество:

— интеллектуальная собственность (патенты, торговые марки, объекты авторского права и т. п.);

— человеческий капитал (продукты сферы услуг, в частности, образование, здравоохранение, юриспруденция и т. п., овеществившиеся в знаниях, профессиональных навыках и здоровье населения, а также в эффективной институциональной структуре общества).

4) Сальдо имущественных обязательств и требований по отношению к зарубежным странам.

В теоретическом плане главными особенностями показателя национального богатства являются следующие.

1) В этом показателе учитываются все имеющиеся в стране экономические блага по состоянию на определенную дату, а не созданные за определенный период. Большая часть стоимости ВВП каждого года потребляется в тот же период и потому не входит в состав национального богатства (так, на дату измерения, скажем, на 1 января 2002 года почти все пищевые продукты, которые были произведены в течение 2001 года, уже не существуют). Более долгоживущие блага (например, оборудование, потребительские товары длительного пользования) на время входят в состав национального богатства, но через несколько лет, по мере износа, выбывают из него. И лишь незначительная часть текущего ВВП (чаще всего сооружения, инфраструктура — тот самый «водопровод, сработанный еще рабами Рима», и человеческий капитал) входят в НБ надолго.

Национальное богатство, таким образом, представляет собой не измеритель потока экономических благ в ходе народнохозяйственного оборота, а мерило его результатов, так сказать, «сухой остаток», возникший в результате многих циклов производства ВВП.

2) Значительную часть национального богатства составляют природные блага (земля, полезные ископаемые и т. п.), не являющиеся результатом хозяйственной деятельности человека. Стоимость этих богатств связана с уровнем развития экономики, причем эта взаимосвязь имеет очень сложный характер. Стоимость одних природных благ растет, а других падает в ходе технического прогресса. Скажем, стоимость залежей урановых руд после изобретения атомной бомбы и появления атомных электростанций резко возросла, в то же время стоимость дров как энергоносителя упала.

3) Только с помощью показателя национального богатства делается попытка комплексно учесть нематериальное имущество.

В национальное богатство включают накопленные в результате трудовой деятельности людей материальные блага и природные ресурсы. Соответственно выделяют общественное богатство, созданное трудом людей, и естественное богатство (природные ресурсы).

Общественное богатство играет решающую роль в жизни общества. От его качественного состояния зависят не только возможности освоения новых природных ресурсов, но и экономное их использование при соблюдении требований охраны окружающей среды, сохранения природных ресурсов для нужд будущих поколений.

Естественное богатство образуют природные ресурсы. Одна его часть воспроизводима (восстановление лесов, разведение рыбы, животных). Другая часть естественного богатства не может быть воспроизведена трудом человека. Его потребление — прямой невосполнимый вычет из природных ресурсов. Долгое время экономисты спорили о том, все ли природные ресурсы являются богатством нации. В результате дискуссий пришли к выводу, что непосредственным, реальным национальным богатством являются природные ресурсы, к которым приложен труд человека, т. е. используемые богатства природы. Остальные ресурсы представляют собой потенциальное богатство, которое может превратиться в реальное богатство через некоторый промежуток времени. Некоторые экономисты основными элементами национального богатства считают:

1) основной производительный капитал (функционирующие заводы, фабрики, производственный и технический потенциал);

2) оборотный капитал (произведенные и накопленные сырье и материалы, необходимые для производства);

3) резервы и запасы;

4) основной капитал, функционирующий в непроизводственной сфере (жилые дома, учреждения социально-культурной сферы);

5) имущество населения (все, что накоплено семьей за длительный период).

Другие в качестве структурных элементов национального богатства выделяют:

1) производственные фонды — они имеют наибольший удельный вес в составе национального богатства. Здесь имеются в виду, прежде всего, основные производственные фонды, уровень которых определяет возможность роста национального продукта. Кроме основных производственных фондов, в состав национального богатства входят оборотные производственные фонды. В оборотных производственных фондах речь идет о предметах труда. Оборотные производственные фонды составляют примерно 25% основных производственных фондов;

2) непроизводственные фонды — к ним относятся государственный жилищный фонд и учреждения социально-культурного назначения. Деление это несколько условно в силу того, что сюда включается жилье. По своей природе последнее должно относиться к разряду домашнего имущества, которое в статистике всех стран выделяется отдельной строкой в структуре национального богатства. Кроме жилья, к домашнему имуществу относятся предметы длительного пользования потребительского назначения (телевизоры, холодильники, мебель и т. д.);

3) материальные запасы и резервы — сюда входят готовая продукция в сфере обращения, материальные запасы на предприятиях и в торговой сети, государственные материальные резервы и страховые фонды. Практика индустриально развитых стран показывает, что они составляют не менее 25% производственного потенциала;

4) природные ресурсы — речь идет не обо всех природных ресурсах, а только о тех, которые вовлечены в хозяйственный оборот или разведаны и в ближайшее время могут быть использованы. В более широком смысле национальное богатство включает в себя нематериальные, духовные ценности, которыми располагает общество. Это накопленный производственный опыт людей, их образовательный потенциал, достижения научно-технической мысли, информационные ресурсы, культурные ценности, качественный рост благосостояния общества.

Таблица 1.1 — Структура национального богатства

Материальные активы | Нематериальные активы | |||

Воспроизводимые | Невоспроизводимые | Финансовые | Прочие нематериальные активы | |

Оборотные фонды, оборотные средства, ценности | Земля, ресурсы | Валюта, ценные бумаги | Патенты и авторские права | |

Примечание — Источник: [1, с. 101].

Национальное богатство характеризует сумму чистого капитала всех субъектов хозяйствования страны. Оно равно сумме всех активов страны (нефинансовых и зарубежных финансовых) за вычетом финансовых обязательств. Финансовые требования резидентов друг к другу внутри страны взаимно погашаются.

Таким образом, национальное богатство наряду с нефинансовыми активами включает финансовые требования к другим странам за вычетом финансовых обязательств перед «остальным миром».

Национальное богатство включает в себя два основных элемента: материальные и нематериальные активы и пассивы (таблица 1.1).

Активами признаются те объекты, в отношении которых осуществляется право собственности и от использования которых могут быть получены экономические выгоды. Пассив представляет собой источник формирования активов хозяйствующего субъекта. Как правило, активы и пассивы эквивалентны друг другу.

В системе национальных счетов активами могут быть только те объекты, на которые распространяется право собственности, т. е. в данном плане не учитываются экологические ресурсы (воздух, море), значительная часть товаров потребления длительного пользования, «человеческий капитал» (знания, умения, опыт), а также достижения культуры. Как видно из таблицы 1.1, материальные активы делятся на воспроизводимые и невоспроизводимые. Первые являются результатом труда за весь период его существования, вторые не отвечают этим требованиям, но необходимы для осуществления процесса производства. Таким образом, материальные активы как продукты человеческой деятельности включают в себя основные фонды, оборотные средства, материальные и художественные ценности.

Оборотные средства включают сырье, материалы, топливо, полуфабрикаты, незавершенное производство и т. д. К основным фондам относятся товары длительного пользования, используемые в процессе производства — здания, строения, сооружения, машины, оборудование и т. п. Ценности — это товары значительной стоимости, которые не используются в сфере производства или потребления, а хранятся длительный период времени в качестве сбережений. К ним относятся драгоценные металлы, ювелирные изделия, картины и т. д. Помимо этих элементов в состав материальных активов включаются средства, не являющиеся результатами производства. Однако в отношении их могут осуществляться права собственности, и они могут использоваться в человеческой деятельности. Речь идет о земле и ее недрах, т. е. природных ресурсах, включенных в производство.

Под нематериальными активами понимают права, которые позволяют их владельцам заниматься определенными видами деятельности, в частности разработкой месторождений, тиражированием изделий и т. п. Формально эти права принимают форму патентов, торговых марок, авторских прав, книг, музыкальных произведений и т. д. Основной элемент нематериальных активов — финансовые, т. е. те объекты, которые приносят прибыль. Здесь могут быть выделены золото, ценные бумаги, займы и т. п.

1.2 Особенности оценки национального богатства

Подходить к оценке национального богатства можно с двух основных принципиально отличных позиций: оно может оцениваться с точки зрения полезности для общества либо с точки зрения ценности этого богатства в рамках ведения экономической деятельности в узком понимании.

Национальное богатство с точки зрения полезности для общества подлежит именно оценке, учету. Как правило, такая оценка осуществляется по затратам на создание того или иного материального или нематериального объекта. Та же часть национального богатства, которая не создается обществом, а изымается из природы (может быть извлечена и использована), подлежит учету. При этом очевидно, что измерение национального богатства с точки зрения полезности для общества в денежных единицах затруднено по объективным причинам.

Если осмысление и оценка национального богатства производится в рамках экономической рациональности, то основным критерием представляется стоимость. В рыночной экономике, в отличие от таковой с командно-административной системой управления функционированием, денежные единицы являются универсальным посредником во всех операциях обмена. Таким образом, все активы, вовлеченные в хозяйственный оборот в рыночной экономике, имеют цену, выраженную в денежных единицах. Для производственных активов (значительная часть национального богатства) оценка в этом случае производится по показателю капитализации. Стоимость может быть рыночной и инвестиционной. Первая носит относительно объективный характер, так как представляет оценку ценности объекта для рынка в целом. Инвестиционная стоимость субъективная, так как представляет собой частную оценку стоимости (ценности) объекта собственности для конкретного инвестора. Такая стоимость может и не совпадать с рыночной. Для оценки национального богатства с точки зрения полезности для общества целесообразнее всего использовать статистические методы и технологии оценки, в рамках которых приведение всех результатов к денежному эквиваленту не является обязательным. Для такого рода оценки национального богатства необходимо: поддерживать развитую и постоянно обновляемую систему статистических баз данных; готовить и содержать достаточное количество специалистов в области оценки; создавать, владеть и развивать соответствующие методики.

Оценка национального богатства по показателю капитализации, через стоимость существует только в рыночной экономике. Сам рынок определяет стоимость национального богатства посредством формирования стоимостей его частей (капитализация хозяйствующих субъектов). При этом он выполняет функции статистической оценочной машины. Любая статистическая машина, рынок работает по принципу усреднения рядов данных. Из этого следует, что всегда существует определенная вероятность ошибочной оценки того или иного объекта рынком. Для экономически развитых стран с рыночной экономикой и объемными финансовыми рынками эта норма погрешности составляет порядка 15%.

Оценка через стоимость не может осуществляться иным, нежели через рынок, способом. Попытки заменить рынок искусственно сконструированными механизмами статистического учета не увенчались успехом, т. е. оценка через рынок более адекватна для осуществления максимально эффективного распределения ресурсов. Причиной неудач служит сложный и не до конца изученный механизм ценообразования в рыночной экономике (теоретически механизм прост — соотношение спроса и предложения — но этот простой механизм в состоянии учитывать огромное количество разнородных факторов, пропорции влияния этих факторов в разных ситуациях не поддаются точному определению хотя бы по той причине, что не выявлен исчерпывающих список всех учитываемых факторов).

Интересный метод оценки национального богатства предлагает А. Терехов. По его мнению, при описании структуры национального богатства в самом общем виде можно рассматривать следующие три укрупненные группы потребительных стоимостей, образующих национальное богатство:

— вовлеченные в процесс социально-экономического развития элементы окружающей природной среды — природно-ресурсный потенциал;

— потребительные стоимости, созданные в процессе производства и материализованные в форме имущества, — экономический потенциал;

— знания, квалификация населения, накопленная информация, духовные, культурные и иные нематериальные ценности, вовлекаемые в процесс социально-экономического развития, — социальный потенциал.

Таким образом, учитывая, что, как уже было сказано выше, каждая из этих групп определяет потенциальные возможности актуализации национального богатства, будем рассматривать стоимостную оценку каждой из групп как один из названных потенциалов, и в соответствии с этим национальное богатство будет представлять собой их совокупность. [19, c. 102]

При такой интерпретации национального богатства создание потребительных стоимостей можно рассматривать как процесс взаимодействия трех вышеназванных потенциалов, в результате которого на начальной стадии происходит их уменьшение, а на конечной стадии при правильной организации процесса они должны возрастать. Это в определенной мере соответствует общепринятому представлению о взаимодействии в процессе создания потребительных стоимостей предметов труда, орудий труда и самого труда. Однако теперь, используя понятие о потенциале, можно определить некоторые границы, в рамках которых возможно протекание процесса, и заведомо требовать, чтобы в результате процесса происходило расширение самих границ.

Рассматривая национальное богатство как совокупность трех — природного, экономического и социального — потенциалов, прежде всего, необходимо определить, что же в каждом из трех случаев подразумевается под понятием «потенциал» и каким образом его можно измерить. Если исходить из того, что носителями каждого из трех вышеназванных потенциалов являются, соответственно, природа, экономика и социум, то согласно общепринятому представлению о потенциале как о внутренних возможностях, будем полагать, что каждый из названных потенциалов есть не что иное, как оценка внутренних возможностей, соответственно, природы, экономики и социума участвовать в производстве потребительных стоимостей. Такое представление о рассматриваемых потенциалах позволяет с разумной мерой условности определить методологический подход к оценке каждого из них в отдельности и национального богатства, представляющего их сумму в целом, опираясь на следующие соображения.

Объекты (носители потенциалов) — природа, экономика, социум — на любой конкретной территории, будь то планета в целом, отдельный континент, страна или муниципальное образование, представляют собой сложные структуры, образованные взаимосвязанными совокупностями конкретных материальных элементов, процессов и явлений, характерных для этой территории, состав которых обобщенно может быть охарактеризован следующим образом:

— природа — совокупность обладающих потребительной стоимостью материальных объектов, процессов и явлений, образующих географические структуры, ландшафты, атмосферный воздух, водные объекты, земли, недра, растительный и животный мир;

— экономика — совокупность имеющих потребительную стоимость материальных объектов и процессов, созданных и накопленных обществом за время его производительной деятельности;

— социум — сообщество людей, обладающих определенным уровнем знаний, имеющих потребительную стоимость квалификации, способности к труду и духовных ценностей, и совокупность происходящих в нем (сообществе) процессов, обеспечивающих актуализацию этих стоимостей.

Коль скоро в соответствии с данными выше определениями любой из объектов — носителей потенциала — представляет собой некую систему элементов, каждый из которых обладает потребительной стоимостью, то можно предполагать, что оценку потенциала этого объекта возможно получить в виде суммы стоимостей всех образующих его элементов. При этом, так как оценивается потенциал, то есть внутренние возможности объекта, оценка потребительной стоимости каждого из элементов должна осуществляться исходя из уровня его потребительной стоимости не только на территории локализации потенциала, но и некоторых более широких территорий, в пределах которых аналогичный элемент также обладает потребительной стоимостью. В общем случае такая оценка должна быть ориентирована на среднюю потребительную стоимость этого элемента, характерную в соответствующий период для планеты в целом.

Учитывая сказанное и полагая, что виды элементов, образующих любой из объектов — носителей потенциала, составляют конечное множество, можно предполагать, что общая оценка соответствующего потенциала территории будет равна сумме оценок всех видов элементов, образующих этот потенциал. При этом оценка каждого вида элементов в свою очередь будет равна произведению количества элементов этого вида на среднемировую оценку их потребительной стоимости на момент проведения оценки.

1.3 Финансовые и нефинансовые активы

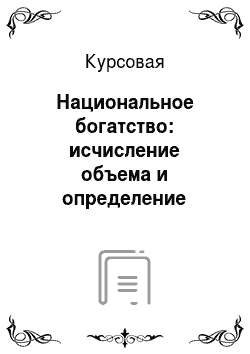

Национальное богатство — совокупность накопленных в стране экономических активов за вычетом стоимости ее финансовых обязательств. НБ является одним из важнейших макроэкономических показателей и используется для характеристики имущественного положения страны в целом. НБ исчисляется на определенный момент, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах. Согласно системе национальных счетов в состав НБ включаются две группы экономических активов: нефинансовые и финансовые.

Рисунок 1 — Экономические активы государства (НБ)

Рассмотрим подробнее данную схему экономических активов.

Нефинансовые активы — это объекты, находящиеся во владении институциональных единиц — резидентов (хозяйствующих субъектов) и приносящие им реальные либо потенциальные выгоды в течение определенного периода в результате их использования или хранения. В зависимости от способа создания такие активы подразделяются на произведенные и непроизведенные активы. Нефинансовые произведенные активы создаются в результате производственных процессов и включают три основных элемента: основные фонды (основной капитал), запасы материальных оборотных средств и ценности. Основные фонды (основной капитал) представляют собой часть НБ, созданную в процессе производства, которая в неизменной натурально-вещественной форме в течение длительного времени участвует в процессе производства, постепенно перенося свою стоимость на создаваемые продукты и услуги. Основные фонды в свою очередь подразделяются на материальные и нематериальные фонды. К материальным основным фондам относятся жилые и нежилые здания и сооружения, машины и оборудование, транспортные средства, культивируемые природные активы (рабочий и продуктивный скот, плодовые сады), исторические памятники, а также некоторые виды военного оборудования, которые могут использоваться не только для военных, но и для гражданских целей (аэродромы, автомобили и т. д.). К нематериальным основным фондам относятся объекты, созданные трудом человека и представляющие собой не общедоступную информацию, нанесенную на какой-либо носитель. Стоимость данных объектов определяется ценностью заключенной в них информации. Сюда включаются также затраты на разведку полезных ископаемых, программное обеспечение, оригинальные произведения развлекательного жанра, литературы и искусства (фильмы, звуковые записи, рукописи и т. д.) и другие нематериальные активы.

Запасы материальных оборотных средств — это товары, созданные в текущем или более раннем периоде и предназначенные для продажи или использования в производстве в более поздний период. В их составе выделяют производственные запасы (сырье, материалы, топливо и др.), готовую продукцию, товары для перепродажи, незавершенное производство. Сюда относятся также материальные резервы, то есть запасы стратегических материалов, зерна и других товаров, имеющих особое значение для страны.

Ценности — это дорогостоящие товары длительного пользования, стоимость которых, как правило, не уменьшается по отношению к общему уровню цен. Они не используются для производства или потребления, а приобретаются и хранятся в качестве запасов стоимости. К ценностям относятся драгоценные металлы и камни, антикварные и ювелирные изделия, уникальные произведения искусства, коллекции. Нефинансовые непроизведенные активы не являются результатом производственных процессов. Они либо существуют в природе, либо появляются в результате юридических или учетных действий и соответственно подразделяются на материальные и нематериальные непроизводственные активы. К материальным непроизведенным активам относятся земля, богатство недр, естественные биологические и водные ресурсы (подземные воды). Следует отметить, что в отечественной статистике природные ресурсы, вовлеченные в экономический оборот, включаются в состав национального богатства, однако ввиду отсутствия стоимостной оценки данного элемента их учет ведется только в натуральном выражении. Затраты, направленные на улучшение земель, а также расходы, обусловленные передачей права собственности на землю, включаются в стоимость земли. К нематериальным непроизведенным активам относятся документы, дающие их владельцам право заниматься определенным видом деятельности и запрещающие другим институциональным единицам делать это, кроме как с разрешения владельца. Указанная группа активов включает патенты, авторское право, договоры об аренде и другие передаваемые договоры и т. п.

Финансовые активы включают монетарное золото, специальные права заимствования (СПЗ), наличные деньги (валюту), депозиты, ценные бумаги (кроме акций), ссуды, акции, страховые технические резервы и другие счета дебиторов и кредиторов.

Монетарное золото — централизованный запас золота в слитках или монетах, хранящийся в государственных денежно-кредитных учреждениях. Приобретается с целью создания резерва покупательной и платежной способности.

Специальные права заимствования (СПЗ) — международные резервные и платежные средства, создаваемые Международным валютным фондом и поступающие его членам. Как компонент международных ликвидных средств, они используются только на уровне правительств через центральные банки и международные организации.

Наличные деньги (валюта) — находящиеся в обращении банкноты и монеты, используемые для проведения расчетов. Выпущенные в обращение наличные деньги считаются обязательством Центрального банка. Депозиты — денежные средства, переданные банкам на хранение. Этому финансовому активу противостоят финансовые обязательства банков по возврату размещенных в них средств с процентами. Депозиты, как и денежная наличность, могут быть выражены в национальной или иностранной валюте.

Ценные бумаги (кроме акций) — денежные документы, удостоверяющие имущественные права владельцев по отношению к выпускающему их лицу. По своей природе являются долговыми обязательствами. К ним относятся векселя, облигации, депозитные сертификаты, приватизационные чеки и др.

Ссуды — финансовые инструменты, возникающие при передаче кредитором средств непосредственно должнику. К ним относятся ссуды, предоставляемые банками предприятиям или домашним хозяйствам (кредит на покупку в рассрочку, потребительский кредит, финансовый лизинг), соглашения о продаже ценных бумаг с последующим их выкупом и др. Акции и другие виды участия в капитале — документы, свидетельствующие о внесении определенной доли в уставный капитал и дающие право их владельцам на получение части прибыли в виде дивиденда.

Страховые технические резервы — финансовые активы, создание которых обусловлено техникой проведения страховых операций. Временной разрыв между страховым взносом и страховой выплатой позволяет страховым организациям накапливать значительные суммы в форме технических резервов. Их формирование обязательно, поскольку они являются финансовой гарантией выполнения страховщиком своих обязательств перед страхователем. Другие счета дебиторов и кредиторов — финансовые активы в виде торговых кредитов, авансов и других источников для получения необходимых финансовых ресурсов.

Кроме перечисленных элементов, в структуре НБ отдельно учитываются накопленные потребительские товары длительного пользования в домашних хозяйствах, а также прямые иностранные инвестиции. Все большее распространение получает признание национальным богатством интеллектуального и духовного потенциала населения. Именно он заставляет менять характер социальных и экономических отношений, весь облик страны. Надежная защита интеллектуальной собственности является одним из непременных условий существования рыночной экономики.

В состав национального богатства сегодня включается и человеческий капитал. В экономической литературе под человеческим капиталом обычно понимается имеющийся у индивида запас здоровья, знаний, навыков, опыта, которые используются в производстве с целью получения высокого уровня заработков. Однако человеческий капитал — это не просто совокупность навыков, знаний, способностей, которыми обладает человек. Во-первых, это накопленный запас навыков, знаний, способностей. Во-вторых, это такой запас навыков, знаний, способностей, который целесообразно используется в той или иной сфере общественного производства и способствует росту производительности труда. В-третьих, целесообразное использование данного запаса в виде высокопроизводительной деятельности закономерно приводит к росту заработков (доходов) работника. В-четвертых, увеличение доходов заинтересовывает человека накопить новый запас навыков, знаний, способностей, чтобы в дальнейшем вновь эффективно его применить.

2. АНАЛИЗ НАЦИОНАЛЬНОГО БОГАТСТВА РЕСПУБЛИКИ БЕЛАРУСЬ

2.1 Анализ основных средств, в составе национального богатства Республики Беларусь

Национальное богатство Республики Беларусь оценивается в 1,6 трлн. долларов, что составляет 170 тыс. долларов на одного жителя нашей страны. Динамика национального богатства за 2001 — начало 2013 гг. без учета стоимости земли, недр и лесов.

Как видно стоимость национального богатства на начало 2013 года составляла 624,8 трлн. рублей. Из них на основные средства приходилось 521,7 трлн. руб., материальные оборотные средства — 103,1 трлн. руб. Как видно из таблицы динамика роста национального богатства оценивается положительно.

Основные средства являются неотъемлемой составляющей национального богатства Республики Беларусь. Основные средства постоянно или неоднократно используются в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги. Основные средства приводятся с учётом переоценок.

Результаты переоценки основных средств, проводимой в соответствии с решениями Правительства Республики Беларусь, отражаются в балансе организации на первое число месяца, следующего за датой переоценки, если законодательством не установлено иное.

Можно увидеть объем основных средств, их видовую и отраслевую структуру, территориальное распределение и техническое состояние. По состоянию на 1 января 2013 г. объем основных средств Республики Беларусь с учетом проведенной переоценки составил по первоначальной (восстановительной) стоимости 521,7 трлн. р. Наибольший удельный вес в общем объеме основных средств на начало 2013 года занимают основные средства отраслей, производящих товары. В стоимостном выражении на данную группу основных средств приходится 257,5 трлн. р. Далее идут основные средства отраслей оказывающих услуги — 264,2 трлн. р. [17, c. 278]

Анализируя структуру основных средств в процентах, то большую часть из них приходится на промышленность — 31,3%; транспорт и связь — 19,1%; сельское хозяйство — 14,8%.

Структура основных средств отраслей экономики, занимающих наибольший удельный вес в общем объеме основных средств республики, приведена в таблице 2.1.

Так, всего по республике в структуре основных средств доля зданий, машин, оборудования и сооружений приблизительно равны и составляют 29,9%, 28,3% и 24,2% соответственно, на долю транспортных средств и передаточных устройств приходится 8,5% и 7,3%.

Таблица 2.1 — Структура основных средств отраслей экономики на начало 2013 г., %

Здания | Сооружения | Передаточные устройства | Машины и оборудование | Трансп. средства | ||

Промышленность | 30,3 | 9,4 | 10,2 | 47,3 | 2,2 | |

Сельское хозяйство | 42,3 | 26,3 | 1,3 | 23,4 | 3,0 | |

Транспорт | 7,5 | 41,2 | 2,4 | 7,7 | 40,8 | |

Строительство | 11,7 | 70,2 | 0,6 | 13,2 | 3,7 | |

Торговля и общественное питание | 69,7 | 6,4 | 1,3 | 16,3 | 3,9 | |

Жилищно-коммунальное хозяйство | 42,4 | 27,8 | 18,7 | 4,4 | 1,2 | |

Примечание — Источник: [9, с. 14].

По отраслям народного хозяйства доля основных средств распределена не так равномерно, что связано со спецификой самих отраслей. В промышленности, например, наибольший удельный вес занимают машины и оборудование (47,3%) и здания (30,3%). На долю передаточных устройств приходится 10,2%, транспортных средств — всего 2,2%. В сельском хозяйстве доля зданий и сооружений значительно больше, чем в промышленности, и составляет в целом 68,6%, на долю машин и оборудования приходится 23,4%. На другие виды основных средств приходится 3,7%, на долю транспортных средств — 3%. В транспортных организациях наибольшую долю в структуре основных средств занимают сооружения (41,2%) и транспортные средства (40,8%). Гораздо меньше доля машин и оборудования (7,7%), зданий (7,5%) и передаточных устройств (2,4%). В строительстве доля сооружений всегда была самой большой и составила в 2004 г. 70,2%. Доля активной части основных средств составляет 16,9% (машины и оборудование — 13,2%, транспортные средства — 3,7%), а зданий — 11,7%. На предприятиях торговли и общественного питания наибольшую часть основных средств составляют здания — 69,7%. На долю транспортных средств и машин и оборудования приходится в целом 20,2%. В жилищно-коммунальном хозяйстве здания и сооружения занимают 70,2% от общего объема основных средств. Для этой отрасли также характерно, что большой удельный вес имеют передаточные устройства (18,7%). На долю активной части основных средств приходится всего 5,6%. Другие виды основных средств занимают в жилищно-коммунальном хозяйстве, в сравнении с другими отраслями, довольно значимый удельный вес — 5,5%. В целом по республике продолжает нарастать изношенность основных средств. По состоянию на конец 2012 г. степень износа по основным фондам составила 42,1%. Самая большая степень износа наблюдается в промышленности (49,6%), самая низкая — в жилищно-коммунальном хозяйстве (11,5%). Износ основных средств в целом по республике уменьшился. Заметное уменьшение износа по активной части основных средств произошло в сельском хозяйстве: с 44,3% (на 1 января 2010 г.) до 41,4% (на 1 января 2011 г.), что связано с ликвидацией полностью изношенных машин, оборудования и транспортных средств. В 2012 г. наблюдается небольшое увеличение коэффициента обновления основных средств, характеризующего долю новых, введенных в эксплуатацию в отчетном году, основных средств в составе всех основных средств, имеющихся на конец года с учетом переоценки. В целом по республике коэффициент обновления составил 4,9%. В некоторых отраслях экономики коэффициент обновления превысил средний по республике более чем в два раза и составил: строительство — 9,1%, торговли — 7,5%. В промышленности и транспорте коэффициент обновления меньше, чем в среднем по республике, и составляет 4,8% и 3,4% соответственно. Коэффициент ликвидации, определяемый как отношение основных средств, выбывших за отчетный период из-за стопроцентного износа и ветхости к первоначальной стоимости основных средств на начало года, составил по республике в 2012 г. 2,2%. Самый большой коэффициент ликвидации наблюдается в сельском хозяйстве (4,3%). В жилищно-коммунальном хозяйстве, торговле и общественном питании и связи он составил 2,5%, 2,3% и 2,2% соответственно. На предприятиях промышленности и строительства коэффициент ликвидации меньше, чем в целом по республике, и составляет 1,5%, а в организациях транспорта — 1,1%.

В 2011 году на долю государственной формы собственности приходилось 59% основных средств; частной — 39,5%; иностранно — 1,5%. В 2012 году ситуация немного изменилась: доля государственной снизилась до 54,3%; доля частной увеличилась до 44,2%; иностранная осталась без изменения. В стоимостном выражении государственная форма собственности имела основных средств на 283 292,2 млрд. р., частная — 230 520,3 млрд. р., иностранная — 7912 млрд. р.

2.2 Анализ природно-ресурсного потенциала страны

Национальное богатство Республики Беларусь представлено совокупностью накопленных материальных благ, созданных трудом людей, которыми в настоящее время располагает общество, а также человеческим и природным капиталами. По имеющимся оценкам, доля человеческого капитала в национальном богатстве Беларуси составляет более 55%, что выше, чем в других странах СНГ. По размерам территории (207,6 тыс. кв. км) Республика Беларусь занимает 6 место среди стран СНГ (после России, Казахстана, Украины, Туркменистана, Узбекистана) и 13 место среди европейских государств. В Европе Беларусь по территории немного уступает Великобритании и Румынии, более чем в 2,2 раза превосходит Португалию и Венгрию и почти в 5 раз — Нидерланды и Данию.

По численности населения (9,464 млн чел. на 1 января 2013 г.) Республика Беларусь занимает 5 место среди стран СНГ (после России, Украины, Узбекистана и Казахстана) и 14 место в Европе (опережая такие страны, как Австрия, Болгария, Швеция). Республика Беларусь обладает совокупностью благоприятных факторов и условий, которые способствуют ее переходу к устойчивому развитию. Однако численность населения имеет тенденцию к снижению.

Природно-ресурсный потенциал — важнейшая часть национального богатства страны. По состоянию на начало 2011 г., земельный фонд страны распределялся следующим образом (по категориям землепользователей):

— сельскохозяйственные организации — 8661 тыс. га (41,7%);

— граждане — 1397 тыс. га (6,7%);

— крестьянские фермерские) хозяйства — 180 тыс., га (0,9%);

— земли запаса и государственных лесохозяйственных организаций — 8490 тыс. га (40,9%);

— прочие землепользователи — 2032 тыс. га (9,8%).

Наибольшие площади земельного фонда заняты сельскохозяйственными угодьями — это те участки земли, которые используются в сельскохозяйственном производстве. Они различаются по природным особенностям сельскохозяйственному назначению. К основным категориям сельскохозяйственных угодий относятся: пашни, многолетние насаждения (сады, ягодники), залежи (пашни, не обрабатываемые в течение длительного времени), сенокосы и пастбища. В структуре земельного фонда Беларуси лесные земли занимают наибольшую площадь (таблица 2.2).

Динамика сельскохозяйственных угодий имеет отрицательную направленность. Так, за период с 1981 по 2012 г. площадь сельскохозяйственных земель сократилась на 522,2 тыс. га, или на 5,4%. Уменьшилась и обеспеченность каждого жителя страны — с 1,1 до 0,9 га сельскохозяйственных угодий, что было обусловлено исключением из оборота загрязненных в результате аварии на ЧАЭС территорий, отводами земель под различные виды строительства, промышленные объекты, на природоохранные цели.

Таблица 2.2 — Структура земельного фонда Республики Беларусь в 2012 г., %

Лесные земли | 41,3 | |

Пахотные земли | 27,8 | |

Пастбища | 8,8 | |

Сенокосы | 7,0 | |

Земли, занятые болотами | 4,5 | |

Земли под водой | 2,3 | |

Земли под постоянными культурами | 0,7 | |

Прочие земли | 7,6 | |

Примечание — Источник: [8, с. 19].

Сказывается также и нерациональное использование земель, когда небольшие по площади сенокосы и пастбища зарастают кустарником и мелколесьем. Особую ценность представляют пахотные земли (пашня), наиболее интенсивно эксплуатируемая часть земельных ресурсов, систематически обрабатываемая и используемая под посевы сельскохозяйственных культур. Пахотные земли Беларуси занимают 5761 тыс. га, распаханность территории достигает 28%, или почти в 3 раза превышает среднемировые показатели и данные по странам СНГ в целом. За 1981;2012 гг. площадь пашни уменьшилась на 450,2 тыс., га (7,2%), что было следствием, главным образом, исключения из оборота радиационно опасных земель, а также перевода пашни в другие виды сельскохозяйственных угодий. В итоге обеспеченность одного жителя Беларуси пашней сократилась с 0,64 до 0,58 га, что вдвое превышает среднемировые показатели.

Ресурсы поверхностных вод определяются в основном суммарным стоком в средний по водности год и оцениваются по Беларуси в 57,9 Км3, из которых 34 км3 (58,7%) формируются на территории страны. В многоводные годы суммарный речной сток может достигать 96 км3 в год, снижаясь в маловодные до 37,2 км3 в год. Местный сток изменяется в соответствии с водностью года от 61 до 22,8 км3 в год. Естественные ресурсы пресных подземных вод оцениваются в 15,8 км3 в год (43,5 млн. м3 в сутки), а разведанные утвержденные запасы — 2,3 км3; они распространены по всей территории Беларуси на глубинах от 100 до 450 м. [13]

Водообеспеченность общими водными ресурсами в средний по водности год в Беларуси составляет 5,8 тыс., м3 на одного жителя, в Европе в целом — 4,6, Польше и Украине — 1,7, в то же время в России — 30 тыс. м3.

Рост промышленного и сельскохозяйственного производства, высокие темпы урбанизации способствовали расширению использования водных ресурсов. В результате спада производства отмечалось сокращение водопотребления в различных отраслях экономики. Однако в последние годы в результате проводимых мероприятий по рационализации использования водных ресурсов, несмотря на рост объемов производства, оно стабилизировалось на уровне 1,7 км3. Основными потребителями воды являются: жилищно-коммунальное хозяйство — 47,1% общего потребления; производственное (промышленное) водоснабжение — 44,1%; сельскохозяйственное водоснабжение — 8,5%; орошение — 0,3%. В региональном аспекте выделяется центральная часть Беларуси, где потребляется почти треть всего объема используемых вод, что в основном совпадает с экономическим потенциалом данного региона.

Потребление питьевой воды на одного жителя в целом по Беларуси составляет 218 л/сут., что существенно выше чем в большинстве стран Европы (100−150 л/сут.). Наибольшее удельное водопотребление на хозяйственно-питьевые нужды отмечается в Минске, Бресте, Гродно, Бобруйске и Могилёве. Питьевое водоснабжение в городах и сельской местности осуществляется преимущественно из подземных источников. Питьевой водой из поверхностных источников (после соответствующей водоподготовки) обеспечиваются жители Полоцка и частично Гродно, Минска, Гомеля.

Лесной фонд Беларуси как совокупность всех лесов страны натурального и искусственного происхождения включает покрытые лесом земли, а также другие земли, предназначенные для нужд лесного хозяйства. Общая площадь лесного фонда, по состоянию на начало 2013 г., составила 9,2 млн га, в том числе лесопокрытая (без прогалин, высечек, гарей) — 7,8 млн га. По сравнению с 1988 г. она увеличилась на 14,8% в основном за счет искусственного и естественного облесения малопродуктивных и неудобных для сельскохозяйственного производства земель.

Степень облесенности территории определяется с помощью показателя лесистости, т. е. отношения лесопокрытой площади к общей площади, и выражается в процентах. Лесистость территории Беларуси на начало 2013 г. составила 39%, что в целом для нашей страны можно считать оптимальным. По прогнозу на 2015 г., она может превысить 40% .

Лесные ресурсы Беларуси достаточно хорошо изучены, и по оценке на 2010 г. запасы древесины составляют 1,3 млрд. м3, в том числе возможные для эксплуатации — около 129 млн. м3. Общий прирост лесов — примерно 25 млн. м3 в год. Запасы древесины в значительной степени определяются возрастным составом, средний возраст белорусских лесов — 45 лет. По возрастным категориям покрытая лесом площадь распределяется следующим образом: молодняки — 36,4%, средневозрастные -44,4%, приспевающие — 14, 2%, спелые и перестойные — 4,7%.

Дефицит приспевающих и спелых насаждений определяет возможность дальнейшей эксплуатации лесных ресурсов страны. 3начительная часть лесов (25%) создана искусственно — это лесные культуры, главным образом, сосна и ель. Лесопользование в Беларуси осуществляется по принципу непрерывности и неистощительности; среднегодовые заготовки древесины составляют 10,0−11,2 млн м3 в год, из них в порядке ведения рубок главного пользования (в спелых древостях) — 4,3−4,5 млн м (40%), рубок ухода за лесом и санитарных рубок (в молодняках, средневозрастных и приспевающих насаждениях) — 5,4 млн м (48%). И прочих рубок 1,0−1,3 млн. м древесины (12%). При проведении санитарных рубок заготовляются тонкомерная деловая древесина, часть которой поставляется на экспорт, и дрова, реализуемые местным предприятиям и населению.

Прогнозируется дальнейшее увеличение лесопользования: 2011;2015 гг. объемы рубок леса могут превысить 16 млн м3, в 2016;2020 гг. — 21 млн м3. Это, однако, не должно нанести экологического ущерба лесам, поскольку суммарный годовой прирост древесины в лесах Беларуси уже в настоящее время составляет около 25 млн м3 в год и продолжает увеличиваться по мере роста лесистости и выравнивания возрастной структуры лесов.

В порядке лесовосстановления в разные периоды на территории Беларуси создавались искусственные насаждения (лесные культуры). Их площадь в настоящее время составляет около 3 млн га, или 25% покрытых лесом земель. Объемы лесовосстановления находятся в пределах 40−45 тыс. га, в том числе создания лесных культур — 30−35 тыс., га. Масштабы лесовосстановительных работ по прогнозу на 2015 г. намечается значительно увеличить — ежегодно пополнять белорусские леса молодняками на 70 тыс. га.

Геологические исследования, интенсивно проводимые во второй половине ХХ в., опровергли ранее существовавшее представление о Беларуси как стране бедной минерально-сырьевыми ресурсами. В настоящее время в ее недрах выявлено и разведано почти 5 тыс. месторождений, представляющих около 30 видов минерального сырья. Важнейшими полезными ископаемыми, добыча которых наиболее существенно воздействует на экономику страны, являются калийные и каменные соли, нефть, торф, строительные материалы и сырье для их производства, подземные пресные и минеральные воды.

Топливные минеральные ресурсы Беларуси включают нефть, нефтяные газы, торф, бурый уголь и горючие сланцы.

Всего учтено 65 месторождений нефти, из них более 30 эксплуатируются, а остальные относятся к категории разведываемых или законсервированных. В соответствии с количественной оценкой нефтеносности начальные извлекаемые ресурсы нефти оцениваются в 338,3 млн. тонн, остаточные запасы промышленных категорий — в 64 млн т. Обеспеченность разведанными запасами нефти на уровне годовой добычи (около 2 млн т) составляет примерно 35 лет. Потребности народного хозяйства в нефти возрастают, и нынешние объемы добычи смогут их покрыть лишь на 10−15%. Перспективными в отношении нефти и природного газа являются Оршанская и Брестская впадины. Разведанные запасы природного газа, добываемого попутно с нефтью, оцениваются в 8,1 млрд. м3.

Торфяные ресурсы значительно истощены вследствие интенсивного использования на предыдущих этапах экономического развития Беларуси. Если общие прогнозные ресурсы торфа оцениваются в 3 млрд. тонн, то для промышленной добычи пригодно лишь 240 млн т. Остальные запасы находятся в пределах природоохранных зон или входят в состав земельного фонда. Известно более 9 тысяч месторождений торфа, из которых около 100 находятся в эксплуатации, годовая добыча топливного торфа составляет около 2 млн. тонн.