Понятие затрат, их классификация

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов. По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам… Читать ещё >

Понятие затрат, их классификация (реферат, курсовая, диплом, контрольная)

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

В ПБУ 10/99 «Расходы организации» и ПБУ 9/99 «Доходы организации», вступивших в силу с 1 января 2000 г., впервые определены для целей бухгалтерского учета понятия «доходы» и «расходы». При этом под расходами понимается «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и, или, возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)», другими словами, расходыэто часть затрат, понесенных предприятием в связи с получением дохода, по существу характеризуют себестоимость проданной продукции (работ, услуг). Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Предметом управленческого учета среди прочего являются текущие издержки организации. Говоря языком финансового учета, это расходы по обычным видам деятельности.

Затраты — средства, израсходованные на приобретение ресурсов, имеющихся в наличии, и регистрируемые в балансе как активы предприятия, способные принести доход в будущем.

В п. 9 ПБУ 10/99 по сути изложен механизм перехода от расходов организации к себестоимости единицы продукции (работ, услуг). Определено, что для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности:

- — признанных в отчетном году и в предыдущие отчетные периоды;

- — переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

Термины «доходы» и «расходы» организации, определенные названными положениями, не противоречат Международным стандартам финансовой отчетности, в соответствии с которыми расходы включают убытки и затраты, возникающие в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшения актива. Расходы — часть затрат, понесенных предприятием в связи с получением дохода, по существу характеризуют себестоимость проданной продукции (работ, услуг). Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Данный подход называется соответствием расходов и доходов. Таким образом, в бухгалтерской отчетности все доходы должны соотноситься с затратами на их получение, называемыми расходами (принцип соотнесения доходов). С точки зрения техники российского учета это состоит в том, что затраты должны накапливаться на счетах 10 «Материалы», 02 «Амортизация», 70 «Расчеты по оплате труда», затем на счетах 20 «Основное производство» и 43 «Готовая продукция» и не списываться на счета продаж до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат — расходы. В бухгалтерском учете доходы и расходы отражаются соответственно по кредиту и дебету счетов 90, 91. Применительно к счету 90 «Продажи» расходы предприятия по существу характеризуют себестоимость реализованной продукции (работ, услуг).

Понятие «издержки» из числа рассмотренных является наиболее обобщающим показателем. Издержки — совокупность материальных, трудовых и финансовых ресурсов, потребление которых связано с процессом производства продукции (работ, услуг). Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации.

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов. По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затратназывают виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг). Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. По видамзатраты группируются по экономически однородным элементам и по статьям калькуляции.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят:

- — расчет себестоимости произведенной продукции и определение размера полученной прибыли;

- — принятие управленческого решения и планирование;

- — контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат. Так, для расчета себестоимости произведенной продукции и определения размера полученной прибыли затраты классифицируют на:

- — входящие и истекшие;

- — прямые и косвенные;

- — основные и накладные;

- — входящие в себестоимость продукции (производственные) и внепроизводственные (периодические, или затраты периода);

- — одноэлементные и комплексные;

- — текущие и единовременные.

Для принятия решения и планирования различают:

- — постоянные, переменные, условно-постоянные (условно-переменные) затраты;

- — затраты, принимаемые и не принимаемые в расчет при оценках;

- — безвозвратные затраты; вмененные затраты;

- — предельные и приростные затраты;

- — планируемые и непланируемые.

Наконец, для осуществления функций контроля и регулирования в управленческом учете различают регулируемые и нерегулируемые затраты. Особое внимание здесь уделяется корректировке затрат с учетом фактически достигнутого объема производства, т. е. составлению гибких смет.

Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли Для определения себестоимости, оценки стоимости запасов и полученной прибыли дается следующая классификация затрат.

Входящие и истекшие затраты (затраты и расходы).Входящие затраты — это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. Истекшие затраты — это ресурсы, которые в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем. В бухгалтерском учете истекшие затраты отражаются по дебету счета 90 «Продажи».

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

В качестве примера входящих затрат торгового предприятия можно привести одну статью актива баланса — товары. Если эти товары не реализованы и хранятся на складе, то они регистрируются в балансе как входящие. Если же эти товары проданы, то понесенные в связи с ними закупочные затраты следует отнести к истекшим. В балансе промышленного предприятия входящие затраты в части производственных запасов представлены тремя статьями, каждая из которых являет собой стадию процесса производства: запасы материалов (на складе и в ожидании переработки), запасы в незавершенном производстве (полуфабрикаты собственного производства) и запасы готовой продукции.

Итак, входящие затраты являются синонимом термина «затраты», а истекшие — тождественны понятию «расходы». Расходы — это часть затрат, понесенных предприятием в связи с получением дохода.

Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие.

Косвенные расходы — издержки, носящие общий характер для производства нескольких видов продукции, включающиеся в их себестоимость на основе специальных расчетов, их невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т. п.). Эта методика описывается в учетной политике предприятия. Остановимся подробнее на сущности прямых и косвенных затрат.

Прямые материальные затраты. Каждое производственное изделие состоит из каких-либо материалов. Основные материалы — это материалы, которые становятся частью готовой продукции, их стоимость можно прямо и экономично, без особых затрат относить на определенное изделие.

В ряде случаев экономически невыгодно учитывать расход материалов, приходящийся на каждый вид продукции. Примерами подобных затрат являются гвозди в мебели, болты в автомобилях, заклепки в самолетах и т. п. Такие материалы считаются вспомогательными, а расходы по ним — косвенными общепроизводственными расходами, которые учитываются в целом за отчетный период, а затем специальными методами распределяются между отдельными видами продукции.

Прямые расходы на оплату труда включают все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Эти расходы включают оплату труда таких рабочих, как механики, контролеры и другой вспомогательный персонал. Подобно расходам на вспомогательные материалы косвенные расходы на оплату труда относятся к косвенным общепроизводственным расходам.

Размер прямых издержек на единицу продукции практически не зависит от объема производства, и снизить его можно путем повышения эффективности производства, производительности труда, введения новых ресурсов и энергосберегающих технологий.

Косвенные расходы. Сюда входят все издержки, которые нельзя отнести к первой и второй группам. Косвенные расходы — это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. В отечественной экономической литературе их также называют накладными расходами.

Косвенные расходы подразделяются на две группы:

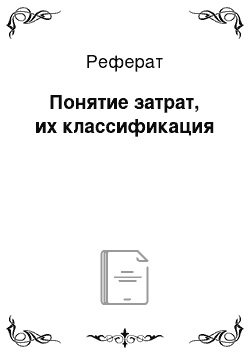

- — общепроизводственные (производственные) расходы — это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на счете 25 «Общепроизводственные расходы»;

- — общехозяйственные (внепроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете 26 «Общехозяйственные расходы»

Классификация косвенных (накладных) расходов Отличительной особенностью общехозяйственных расходов является то, что в пределах масштабной базы они остаются неизменными. Изменить их можно управленческими решениями, а степень их покрытия — объемом продаж.

Под масштабной базой в управленческом учете понимается определенный интервал объема производства (продаж), в котором затраты ведут себя определенным образом, имеют какую-либо четко выраженную тенденцию.