Анализ бухгалтерского баланса, его основных статей и расчетных показателей

Нормальное финансовое состояние, т. е. запасы обеспечиваются суммой собственных оборотных средств и долгосрочными заемными источниками. Методика оценки чистых активов акционерного общества утверждена совместным приказом Минфина России и ФКЦБ России от 29.01.2003 № 10н/03−6/пз. Коэффициент обеспеченности собственными источниками финансирования уменьшается на конец года, но его значения является… Читать ещё >

Анализ бухгалтерского баланса, его основных статей и расчетных показателей (реферат, курсовая, диплом, контрольная)

Как форма отчетности бухгалтерский баланс является одним из основных источников информации для анализа финансового состояния предприятия. В балансе отражено состояние средств на определенную дату в двух разрезах: по составу, по источникам формирования.

Анализ бухгалтерского баланса рекомендуется начинать с составления аналитического баланса. Аналитический баланс-нетто формируется путем перегруппировки отдельных статей оборотных и внеоборотных активов, капитала и обязательств, а также устранения влияния на валюту баланса и его структуру регулирующих статей.

Таблица 1 — Сравнительный аналитический баланс.

Наименование статей. | Абсолютные величины. | Относительные величины. | Изменения. | |||||

На начало года. | На конец кода. | На начало года. | На конец кода. | В абсолютных величинах. | В структуре. | В % к величине на начало года. | В % к изменению итога баланса. | |

АКТИВ. | ||||||||

1 Внеоборотные активы. | 46 547. | 48 474. | 54,7. | 52,35. | 1 927. | — 2,35. | 4,14. | 25,69. |

Нематериальные активы. | 1 283. | 1 213. | 1,5. | 1,31. | — 70. | — 0,19. | — 0,06. | — 0,93. |

Основные средства. | 41 624. | 44 310. | 48,91. | 47,85. | 2 686. | — 1,06. | 6,45. | 35,81. |

Долгосрочные финансовые вложения. | 1 677. | 1,97. | 0,91. | — 831. | — 1,06. | — 49,55. | — 11,08. | |

Незавершенное строительство. | 1 512. | 1 527. | 1,78. | 1,65. | — 0,13. | 0,99. | 0,20. | |

Отложенные налоговые активы. | ; | ; | ; | ; | ; | ; | ; | ; |

Прочие внеоборотные активы. | 0,53. | 0,62. | 0,09. | 28,16. | 1,69. | |||

2 Оборотные активы. | 38 552. | 44 126. | 45,3. | 47,65. | 5 574. | 2,35. | 14,46. | 74,31. |

Запасы. | 30 367. | 34 073. | 35,68. | 36,8. | 3 706. | 1,12. | 12,20. | 49,41. |

НДС по приобретенным ценностям. | 1 141. | 1 342. | 1,34. | 1,45. | 0,11. | 17,62. | 2,68. | |

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты). | 6 438. | 6 606. | 7,57. | 7,13. | — 0,44. | 2,61. | 2,24. | |

Краткосрочные финансовые вложения. | 2 005. | 0,19. | 2,17. | 1 842. | 1,98. | 1 130,06. | 24,56. | |

Денежные средства. | 0,22. | 0,07. | — 127. | — 0,15. | — 66,49. | — 1,69. | ||

Прочие оборотные активы. | 0,30. | 0,04. | — 216. | — 0,26. | — 85,71. | — 2,88. | ||

БАЛАНС. | 85 099. | 92 600. | 7 501. | 8,81. | ||||

ПАССИВ. | ||||||||

3 Капитал и резервы. | 67 992. | 71 093. | 79,9. | 76,77. | 3 101. | — 3,13. | 4,56. | 41,34. |

Уставный капитал. | 0,2. | 0,19. | 7,0. | — 0,01. | 4,09. | 0,09. | ||

Добавочный капитал. | 63 461. | 59 421. | 74,57. | 64,17. | — 4 040. | — 10,4. | 6,37. | — 53,86. |

Резервный капитал. | 0,04. | 0,04. | 0,0. | 0,0. | 0,0. | 0,00. | ||

Нераспределенная прибыль (непокрытый убыток). | (4 327). | (11 461). | 5,09. | 12,38. | 7 134. | 7,29. | 164,87. | 95,11. |

4 Долгосрочные обязательства: | 1 261. | 1 205. | 0,01. | 0,01. | — 56,00. | 0,001. | — 4,44. | 0,50. |

Займы и кредиты. | 1 161. | 1 163. | 1,36. | 1,26. | 2,0. | — 0,10. | 0,17. | 0,03. |

Отложенные налоговые обязательства. | ; | ; | ; | ; | ; | ; | ; | ; |

Прочие долгосрочные обязательства. | 1,12. | 0,05. | — 58,0. | — 1,07. | — 58,0. | — 0,77. | ||

5 Краткосрочные обязательства: | 15 846. | 20 302. | 18,62. | 21,92. | 4 456. | 3,3. | 28,12. | 59,41. |

Займы и кредиты. | 1 274. | 2 850. | 1,5. | 3,08. | 1 576. | 1,58. | 123,71. | 21,01. |

Кредиторская задолженность. | 14 572. | 15 730. | 17,12. | 16,99. | 1 158. | — 0,13. | 7,95. | 15,44. |

Доходы будущих периодов. | ; | ; | ; | ; | ; | ; | ; | ; |

Прочие краткосрочные обязательства. | ; | 1 722. | ; | 1,86. | 1 722. | 1,86. | 1 722. | 22,96. |

БАЛАНС. | 85 099. | 92 600. | 7 501. | 0,0. | 8,81. |

Таблица 2 — Анализ ликвидности баланса.

Группы показателей. | Сумма, тыс. руб. | Группы показателей. | Сумма, тыс. руб. | Платежеспособный излишек, недостаток. | |||

На начало 2010 г. | На конец 2010 г . | На начало 2010 г. | На конец 2010 г. | На начало 2010 г. | На конец 2010 г. | ||

Наиболее ликвидные активы. | 2 069. | Наиболее срочные обязательства. | 14 572. | 15 730. | — 14 218. | — 13 661. | |

Быстрореализуемые активы. | 6 438. | 6 606. | Краткосрочные обязательства. | 1 274. | 4 572. | 5 164. | 2 034. |

Медленно-реализуемые активы. | 31 760. | 35 451. | Долгосрочные обязательства. | 1 261. | 1 205. | 30 499. | 34 246. |

Труднореализуемые активы. | 46 547. | 48 474. | Постоянные пассивы. | 67 992. | 71 093. | — 21 445. | — 22 619. |

Баланс. | 85 099. | 92 600. | Баланс. | 85 099. | 92 600. |

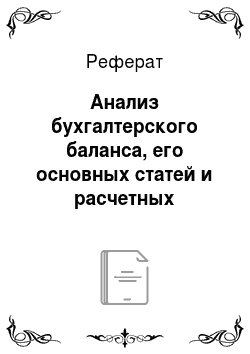

Для определения ликвидности баланса сопоставим итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

В нашем случае: А-1 П-2; А-3 > П-3; А-4 < П-4.

Не выполняется первое неравенство, что говорит о том, что баланс не является абсолютно ликвидным.

Таблица 3 — Анализ ликвидности и платежеспособности.

Показатели. | Алгоритм расчета. | Нормальное ограничение. | На начало 2010 года. | На конец 2010 года. |

1. Общий показатель платежеспособ-ности. | (А1+0,5А2+0,3А3)/ (П1+0,5П2+0,3П3),. | >1. | 0,84. | 0,87. |

2. Коэффициент «критической оценки» (промежуточной ликвидности). | (краткосрочная дебиторская задолженность +краткосрочные финансовые вложения + денежные средства)/ краткосрочные обязательства. | Допустимое значение 0,7−0,8; желательно =1. | 0,94. | 0,43. |

3. Коэффициент абсолютной ликвидности. | (денежные средства + краткосрочные финансовые вложения)/ краткосрочные обязательства. | > 0,2−0,5 (зависит от отрас-левой принад-лежности органи-зации). | 0,02. | 0,1. |

4. Коэффициент текущей ликвидности. | Оборотные активы/ краткосрочные обязательства. | Необходимое значение 1,5; опти-мальное 2−3,5. | 2,5. | 2,2. |

5. Коэффициент маневренности функционирующего капитала. | Медленно-реализуемые активы/ (оборотные активыкраткосрочные обязательства). | Уменьшение показа-теля в динамике — положительный факт. | 1,4. | 1,5. |

6. Доля оборотных средств в активах. | Оборотные активы/ валюту баланса. | >0,5. | 6,9. | 7,9. |

7. Коэффициент обеспеченности собственными средствами. | (собственный капиталвнеоборотные активы)/ оборотные активы. | >0,1 (чем больше тем лучше). | 0,6. | 0,5. |

Алгоритм расчета:

1. Общий показатель платежеспособности на начало года: (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3)= 354+0,5*6 438+0,3*31 760/14 572+0,5*1 274+0,3*1 261 = 0,84.

На конец года = 2 069+0,5*6 606+0,3*35 451/15 730+0,5*4 572+0,3*1 205 = 0,87.

2. Коэффициент критической оценки:

На начало года = 14 572+163+191/15 846 = 0,94.

На конец года = 6 606+2 005+64/ 20 302 = 0,43.

3. Коэффициент абсолютной ликвидности:

На н.г. = 163+191/15 846=0,02.

На к.г. = 2 005+64/20 302= 0,1.

4.Коэффициент текущей ликвидности:

На н.г. = 38 852/15 846= 2,5.

На к.г. = 44 126/20 302 = 2,2.

5. Коэф-т маневренности функционирующего капитала:

На н. г. = 31 760/(38 552−15 846)=1,4.

На к.г. = 35 451/ (44 126- 20 302) = 1,5.

6. Доля оборотных средств в активах:

на н.г. = 38 552/5 574 = 6,9.

на к.г. = 44 126/5 574 = 7,9.

7. Коэф-т обеспеченности собственными средствами:

На н.г. =(67 992−46 547)/38 552 = 0,6.

На к.г.= (71 093- 48 474)/ 44 126 = 0,5.

Анализируя показатели табл. 3 получим:

Общий показатель платежеспособности на начало и на конец года меньше нормального значения, и составляет 0,84 и 0,87 соответственно.

Коэффициент «критической оценки» на начало и на конец года меньше допустимого значения, и составляет 0,94 и 0,43 соответственно.

Коэффициент абсолютной ликвидности на начало года 0,02 и на конец года 0,1 что соответствует норме.

Коэффициент текущей ликвидности на начало года 2,5 и на конец года 2,2 что является оптимальным показателем.

Коэффициент маневренности функционирующего капитала увеличивается в динамике с 1,4 до 1,5 — положительный факт.

Доля оборотных средств в активах увеличивается к концу года и составляет с 6,9 до 7,9 Что находится в пределах нормы.

Коэффициент обеспеченности собственными средствами увеличивается с 0,6 до 0,5 что характеризуется положительно.

Проведем оценку чистых активов организации. Под чистыми активами понимается стоимость имущества организации, приобретенного за счет собственных (незаемных) источников — уставного капитала, прибыли, оставшейся в распоряжении общества, фондов, образованных за счет прибыли, других фондов, созданных в соответствии с законодательством.

Методика оценки чистых активов акционерного общества утверждена совместным приказом Минфина России и ФКЦБ России от 29.01.2003 № 10н/03−6/пз.

Чистые активы — это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету.

Это активы, непосредственно используемые в основной деятельности и приносящие доход.

Расчет показателя чистых активов возможен на основании данных баланса.

Таблица 4 — Расчет чистых активов (в балансовой оценке).

Наименование показателя. | Код стр. баланса. | На начало года. | На конец года. | Отклонение. |

Активы. | ||||

1.1 Нематериальные активы. | 1 283. | 1 213. | — 70. | |

1.2 Основные средства. | 41 624. | 44 310. | 2 686. | |

1.3 Незавершенное строительство. | 1 512. | 1 527. | ||

1.4 Доходные вложения в материальные ценности. | ; | ; | ; | |

1.5 Долгосрочные и краткосрочные финансовые вложения. | 140 +250. | 1 840. | 2 851. | 1 011. |

1.6 Прочие внеоборотные активы. | ||||

1.7 Запасы. | 30 367. | 34 073. | 3 706. | |

1.8 Налог на добавленную стоимость по приобретенным ценностям. | 1 141. | 1 342. | ||

1.9 Дебиторская задолженность. | 230 + 240. | 6 438. | 6 606. | |

1.10 Денежные средства. | — 127. | |||

1.11 Прочие оборотные активы. | — 216. | |||

1.12 Итого активы (сумма пунктов 1.1 — 1.11). | 85 099. | 92 600. | 7 501. | |

Пассив. | ||||

2.1 Долгосрочные обязательства по займам и кредитам. | 1 261. | 1 205. | — 56. | |

2.2 Прочие долгосрочные обязательства. | 515+520. | — 58. | ||

2.3 Краткосрочные обязательства по займам и кредитам. | 1 274. | 2 850. | 1 576. | |

2.4 Кредиторская задолженность. | 14 572. | 15 730. | 1 158. | |

2.5 Задолженность участникам (учредителям) по выплате доходов. | ; | ; | ; | |

2.6 Резервы предстоящих расходов и платежей. | ; | ; | ; | |

2.7 Прочие краткосрочные обязательства. | ; | 1 722. | 1 722. | |

2.8 Итого пассивы, исключаемые из стоимости активов (сумма п. 2.1−2.7). | 17 207. | 21 549. | 4 342. | |

Стоимость чистых активов (итог активов минус итог пассивов, п. 1.12-п.2.8). | 67 892. | 71 051. | 3 159. |

В чистые активы предприятия ООО «Милана» включены следующие статьи баланса: основные средства, запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, денежные средства, прочие оборотные активы.

Итого активов, используемых для расчета чистых активов в 2009 году — 85 099, в 2010 — 92 600 тыс. руб.

Для расчета чистых активов, включены следующие пассивы: кредиторская задолженность и краткосрочные кредиты и займы.

Итого пассивов, используемых для расчета чистых активов в 2009 году — 17 207, в 2010 — 21 549 тыс. руб.

Таблица 5 -Показатели финансовой устойчивости.

Показатели. | Алгоритм расчета. | Нормальное ограничение. | На начало 2010 года. | На конец 2010 года. |

Коэффициент капитализации (плечо финансового рычага). | Заемный капитал/собственный капитал. | Не выше 1,5. | 0,25. | 0,3. |

Коэффициент обеспеченности собственными источниками финансирования. | (Собственный капитал-внеоборотные активы)/оборотные активы. | Нижняя граница 0,1; оптимальный >0,5. | 0,6. | 0,5. |

Коэффициент финансовой независимости (автономии). | Собственный капитал/валюта баланса. | >0,4−0,6. | 0,8. | 0,77. |

Коэффициент финансирования. | Собственный капитал/заемный капитал. | >0,7; оптимальный 1,5. | 3,9. | 3,3. |

Коэффициент финансовой устойчивости. | (Собственный капитал+ долгосрочные обязательства)/ валюта баланса. | >0,6. | 0,81. | 0,78. |

1. Коэф-т капитализации:

На н.г. = 1 261+15 846/67 992 = 0,25.

На к.г. = 1 205+ 20 302/71 093=0,3.

2. Коэф-т обеспеченности собственными средствами:

На н.г. = 67 992−46 547/38 552=0,6.

На к.г. = 71 093−48 474/44 126 = 0,5.

3. Коэф-т финансовой независимости:

На н.г. = 67 992/85 099 =0,8.

На к.г. = 71 093/92 600 = 0,77.

4. коэф-т финансирования:

На н.г.= 67 992/17 107 =3,9.

На к.г. =71 093/21 507 = 3,3.

5. коэфт финансовой устойчивости:

На н.г.= 67 992+1261/85 099=0,81.

На к.г.=71 093+1 205/1 205=0,78.

Анализ таблицы показывает, что стоимость чистых активов увеличивается, на начало отчетного периода составляет 67 892 тыс. руб., на конец отчетного периода составляет 71 051 тыс. руб., т. е. происходит снижение чистых активов на 3 159 тыс. руб.

Увеличение происходит из-за увеличения основных средств, увеличения запасов.

Различные показатели платежеспособности дают характеристику о устойчивости финансового состояния организации.

Проведем анализ коэффициентов оценки финансовой устойчивости предприятия. Анализируя коэффициенты финансовой устойчивости, получим:

Коэффициент капитализации уменьшается на конец года и составляет 0,3, что находится в пределах допустимого.

Коэффициент обеспеченности собственными источниками финансирования уменьшается на конец года, но его значения является оптимальными.

Коэффициент финансовой независимости (автономии) уменьшается к концу и года составляет 0,77, что превышает в пределах нормы.

Коэффициент финансирования уменьшается к концу года до 3,3, но находится выше нормы.

Коэффициент финансовой устойчивости тоже выше нормы и на начало года и в конце года, причем к концу года уменьшается и составляет 0,78.

Определим тип финансовой устойчивости предприятия ООО «Милана». В соответствии с показателем обеспеченности запасов и затрат собственными и заемными источниками выделяют следующие типы финансовой устойчивости: Абсолютная устойчивость финансового состояния, когда собственные оборотные средства обеспечивают запасы.

Нормальное финансовое состояние, т. е. запасы обеспечиваются суммой собственных оборотных средств и долгосрочными заемными источниками.

Неустойчивое финансовое состояние — запасы обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т. е. за счет всех основных источников формирования.

Кризисное финансовое состояние, запасы не обеспечиваются источниками их формирования; предприятие — на грани банкротства.

Таблица 6- Определение типа финансовой устойчивости.

Показатели. | На начало периода. | На конец периода. | Изменение. |

1. Собственный капитал (стр. 490). | 67 992. | 71 093. | 3 101. |

2. Внеоборотные активы (стр. 190). | 46 547. | 48 474. | 1 927. |

3. Наличие собственных оборотных средств (стр.1-стр.2). | 21 445. | 22 619. | 1 174. |

4. Долгосрочные пассивы (стр. 590). | 1 261. | 1 205. | — 56. |

5. Наличие долгосрочных источников формирования запасов (стр.3+стр.4). | 22 706. | 23 824. | 1 118. |

6. Краткосрочные кредиты и займы (стр.610). | 1 274. | 2 850. | 1 576. |

7. Общая величина основных источников формирования запасов (стр.5+стр.6). | 23 980. | 26 674. | 2 694. |

8. Общая величина запасов (стр.210). | 30 367. | 34 073. | 3 706. |

9. Излишек или недостаток собственных оборотных средств (стр.3-стр.8). | — 8 922. | — 11 454. | — 2 532. |

10. Излишек или недостаток долгосрочных источников формирования запасов (стр.5-стр.8). | — 7 661. | — 10 249. | — 2 588. |

11. Излишек или недостаток общей величины основных источников формирования запасов (стр.7-стр.8). | — 6 387. | — 7 399. | — 1 012. |

Тип финансовой устойчивости. |