Оценка основных средств и нематериальных активов

Себестоимость отдельно приобретенного нематериального актива включает его покупную цену, в том числе импортные пошлины и невозмещаемые налоги на покупку, после вычета торговых скидок, а также любые прямые затраты по приведению актива в рабочее состояние для использования по назначению. Не являются частью себестоимости нематериального актива такие затраты, как: Первоначальной стоимостью… Читать ещё >

Оценка основных средств и нематериальных активов (реферат, курсовая, диплом, контрольная)

Основные средства, как и все объекты учета, в бухгалтерском учете отражаются в денежной оценке. Различают три вида стоимостных оценок основных средств [9,С. 75]:

первоначальная стоимость;

— восстановительная стоимость;

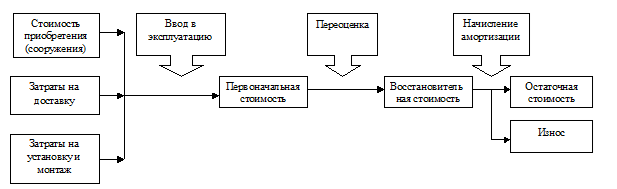

Первоначальная стоимость характеризует стоимость ОС в момент ввода их в действие.

Первоначальной является стоимость, по которой объекты основных средств принимаются к бухгалтерскому учету при их вводе в эксплуатацию. Первоначальной стоимостью основных средств признается сумма фактических затрат на их приобретение, сооружение, изготовление, доставку, установку и монтаж, включая:

- — услуги сторонних организаций (поставщика, посредника, подрядной и других организаций), связанные с приобретением основных средств, включая регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- — таможенные платежи;

- — расходы по страхованию при перевозке;

- — проценты по кредитам и займам (за исключением процентов по просроченным кредитам и займам);

- — курсовые разницы от переоценки кредиторской задолженности перед поставщиками (подрядчиками);

- — расходы, связанные с покупкой валюты для расчетов с поставщиками (подрядчиками);

- — погрузочно-разгрузочные работы;

- — налоги, если иное не предусмотрено законодательством;

- — иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств и доведением его до состояния, в котором он пригоден к использованию.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Данные о действующей на дату оприходования основных средств стоимости (цене) должны быть подтверждены документально, в том числе путем предоставления экспертного заключения.

Основные средства в бухгалтерском учете и в отчетности отражаются по первоначальной стоимости, которая может изменяться лишь в исключительных случаях. Восстановительная стоимость характеризует стоимость воспроизводства ОС в современных условиях, т. е. отражает ту сумму денежных средств, которая потребовалась бы для их приобретения или сооружения в настоящее время.

Восстановительная стоимость определяется по результатам переоценки, которая проводится не реже одного раза в год в соответствии с указаниями финансовых органов одним из трех методов [10, С.174]:

— методом прямой оценки, который заключается в прямом пересчете стоимости отдельных объектов в цены, сложившиеся на 1 января на новые объекты, аналогичные оцениваемым;

индексным методом, который заключается в умножении первоначальной стоимости отдельных объектов на коэффициенты (индексы) пересчета, дифференцированных по группам основных средств. Коэффициенты пересчета отражают увеличение стоимости объекта с момента его ввода в эксплуатацию до момента переоценки;

методом пересчета валютной стоимости, т. е. пересчет первоначальной стоимости основных средств в иностранной валюте по курсу Национального банка Республики Беларусь по состоянию на 31 декабря предыдущего года.

После переоценки основные средства отражаются в учете по восстановительной стоимости. В процессе производства основные средства изнашиваются, т. е. их первоначальная (восстановительная) стоимость постоянно уменьшается. Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость за вычетом суммы износа. Эта фактическая, реальная стоимость основных средств на отчетную дату. Износ основных средств отражается в учете обособлено от их первоначальной (восстановительной) стоимости.

Изменение стоимостной оценки ОС за период его эксплуатации представлено на рисунке 1.2.

Рисунок 1.2 — Изменение стоимостной оценки основных средств.

Бухгалтерская отчетность по основным средствам должна содержать следующую основную информацию [5]:

- — о первоначальной стоимости и сумме начисленной амортизации по соответствующим объектам и/или группам основных средств на начало и конец отчетного года;

- — о движении основных средств в течение отчетного года по соответствующим объектам и/или группам;

- — о способах оценки первоначальной стоимости объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, в том числе о способах оценки объектов основных средств приобретенных в обмен на другое имущество;

- — о применяемых способах или методах начисления амортизации по отдельным объекта и/или группам основных средств;

- — о принятых организацией сроках полезного использования по объектам и/или группам основных средств;

- — об изменениях стоимости основных средств;

- — об объектах основных средств, полученных по договорам аренды (лизинга).

Оценка нематериальных активов — это денежное выражение стоимости нематериальных активов, в которой они находят отражение в бухгалтерском учете. В бухгалтерском учете нематериальные активы принимаются по первоначальной стоимости.

Первоначальная стоимость нематериальных активов — стоимость нематериальных активов при их принятии к бухгалтерскому учету.

Порядок формирования первоначальной стоимости нематериальных активов зависит от способов их поступления в организацию.

Для объектов нематериальных активов, приобретенных за плату у других организаций и физических лиц, первоначальная стоимость определяется исходя из фактически произведенных расходов по приобретению, а именно:

- -стоимость самого нематериального актива, включая паушальный платеж;

- -услуги сторонних организаций, связанные с приобретением и оценкой объектов нематериальных активов;

- -таможенные платежи, регистрационные сборы, государственныепошлины и другие платежи, произведенные в связи с приобретением или получением прав на объекты нематериальных активов;

- -налоги и другие платежи в бюджет в соответствии с законодательством;

- -иные затраты, непосредственно связанные с приобретением объектов нематериальных активов.

К затратам, связанным с приобретением нематериальных активов, наряду со стоимостью самого нематериального актива относятся:

- -суммы, уплачиваемые в соответствии с договором организациям за информационные и консультационные услуги, связанные с приобретением и оценкой нематериальных активов;

- -суммы вознаграждения, уплачиваемого посреднической организации, через которую приобретен объект нематериальных активов;

- -суммы регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением (получением) прав на объект нематериальных активов;

- -иные платежи и затраты, непосредственно связанные с приобретением объекта нематериальных активов и доведением его до состояния, в котором он пригоден к использованию.

Не включаются в фактические расходы на приобретение и создание нематериальных активов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением этих активов. Перечень основных фактических расходов на приобретение и создание нематериальных активов является открытым, т. е. предусматривает возможность включения в первоначальную стоимость нематериальных активов иных расходов, непосредственно связанных с их приобретением и созданием. Так, при приобретении нематериальных активов могут возникать дополнительные расходы на приведение их в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы. Дополнительные расходы увеличивают первоначальную стоимость нематериальных активов.

Первоначальной стоимостью нематериальных активов, созданных самой организацией, признается сумма всех фактических расходов на создание (изготовление), за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РБ).

К фактическим расходам на создание (изготовление) нематериальных активов относятся израсходованные материальные ресурсы, оплата труда работников, услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств и т. п.

Нематериальные активы считаются созданными в случае, если:

- -исключительное право на результаты интеллектуальной деятельности, полученные в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации-работодателю;

- -исключительное право на результаты интеллектуальной деятельности, полученные автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации-заказчику;

- -свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации.

Первоначальной стоимостью нематериальных активов, внесенных в счет вклада в уставный фонд организации, устанавливается в денежной оценке, согласованной учредителями (участниками) организации на день подписания договора о создании организации и/или утверждения устава, если иное не предусмотрено законодательством РБ.

Первоначальной стоимостью нематериальных активов, полученных организацией безвозмездно, признается их рыночная стоимость на дату принятия к бухгалтерскому учету, в случае невозможности оценки по рыночной стоимости — по соглашению сторон, но не ниже балансовой стоимости, по которой нематериальный актив числится у передающей стороны.

Первоначальной стоимостью объектов нематериальных активов, приобретенных в обмен на другое имущество, признается стоимость передаваемого имущества, по которой оно было отражено в бухгалтерском учете, если иное не предусмотрено законодательством.

Деловая репутация организации может определяться в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта. Отрицательную деловую репутацию организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала, и учитывать как доходы будущих периодов.

Для целей бухгалтерского учета величина приобретенной деловой репутации организации определяется расчетным путем как разница между суммой, уплачиваемой продавцу за организацию, и суммой всех активов и обязательств по бухгалтерскому балансу организации на дату ее покупки (приобретения).

Организационные расходы определяются как сумма фактических расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации, т. е организационные расходы включаются в состав нематериальных активов только в случае, когда они вносятся как вклад в уставный капитал.

Следует заметить, что первоначальная стоимость нематериальных активов, в которой они приняты к бухгалтерскому учету, изменению не подлежит, кроме случаев проведения переоценки нематериальных активов по решению Правительства РБ.

Экспертиза достоверности оценки стоимости объектов интеллектуальной собственности в составе нематериальных активов проводится:

- -в обязательном порядке, если уставный капитал юридического лицаформируется с долей государственной собственности;

- -по требованию органа, регистрирующего субъект хозяйствования;

- -по решению учредителей субъекта хозяйствования;

- -по требованию органа государственного управления.

Себестоимость отдельно приобретенного нематериального актива включает его покупную цену, в том числе импортные пошлины и невозмещаемые налоги на покупку, после вычета торговых скидок, а также любые прямые затраты по приведению актива в рабочее состояние для использования по назначению. Не являются частью себестоимости нематериального актива такие затраты, как:

- -затраты на внедрение нового продукта или услуги (включая затраты на рекламу и продвижение продукции);

- -затраты на ведение хозяйственной деятельности на новом месте или с новой категорией клиентов (включая затраты на подготовку и обучение персонала);

- -административные и другие общие накладные затраты.