Классификация затрат по целям учета

Расходы производства и расходы на продажу продукции формируются из двух составляющих, в соответствии с их реакцией на изменение объема деятельности (объем производства, продаж). При этом, одна из двух составляющих возрастает пропорционально увеличению объема производства (продаж), другая практически не подвержена такому изменению. Таким образом, все расходы организации могут быть условно… Читать ещё >

Классификация затрат по целям учета (реферат, курсовая, диплом, контрольная)

В табл. 4. приведена классификация затрат по целям учета, составляющие которой будут рассмотрены автором ниже.

Таблица 4.

Классификация затрат по целям учета.

№ п/н. | Классификация. | Признаки классификации. | Виды затрат. |

1. | Состав затрат для калькулирования и оценки произведенной продукции. |

|

|

2. | Состав затрат для принятия управленческих решений и планирования. |

|

|

3. | Состав затрат в целях осуществления процесса контроля и регулирования. |

|

|

Состав затрат для калькулирования и оценки произведенной продукции можно представить следующим образом: по составу и назначению затрат (основные и накладные); по способу отнесения на себестоимость (прямые и косвенные); для калькулирования и оценки продукции (входящие и истекшие); по времени регистрации и способу списания на финансовые результаты (производственные и непроизводственные).

Группировки по составу и назначению затрат содержат сокращенную номенклатуру калькуляционных статей, что позволяет обратить внимание руководителей предприятия на основные и накладные затраты. Основными затратами называются затраты, которые непосредственно связанны с технологическим процессом (расход сырья, материалов на технические нужды, оплата труда основных производственных рабочих, расходы на эксплуатацию оборудования и т. д.). К накладным расходам относятся расходы по обслуживанию и управлению производством, управления предприятием и т. д.

В зависимости от способов отнесения на себестоимость отдельных видов продуктов затраты подразделяются на прямые и косвенные. Прямые затраты, которые связаны с производством конкретных видов продуктов и могут быть прямо включены в их себестоимость. Под косвенными затратами понимаются затраты, которые носят общий для производства нескольких видов продукции характер и включаются в их себестоимость косвенным путем с помощью методов распределения. К таким затратам относят общепроизводственные расходы, расходы на содержание и эксплуатацию оборудования, управленческие расходы. Такая группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на производство.

Важной группировкой затрат при калькулировании и оценке готовой продукции является группировка затрат на входящие и истекшие. Входящие — это затраты приобретенные и имеющиеся в наличии, которые должны принести доход в будущем. К истекшим относятся израсходованные ресурсы, которые принесли доход в настоящем и потеряли способность приносить доход в будущем. Например, затраты на материалы, хранящиеся в цехах или хранящиеся в кладовых. Такие затраты считаются входящими и показываются в отчетности в составе производственных запасов. А затраты на материалы, вошедшие в состав себестоимости реализованной продукции, будут являться истекшими. Различие затрат между входящими и истекшими важно при расчете прибыли и оценки активов предприятия, что в дальнейшем находит отражение в бухгалтерской отчетности (см. рис. 1).

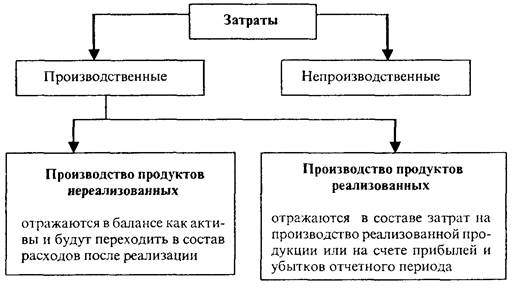

По способу списания на финансовые результаты и времени регистрации затраты можно разделить на производственные и непроизводственные. Непроизводственные затраты характеризуются тем, что в результате затрат не будет выпущена продукция, и они имеют другой временной цикл списания, а производственные затраты включаются в себестоимость выпущенной продукции, т. е. затраты на производство продуктов как реализованных, так и нереализованных (см. рис. 2.).

Рис. 2. Группировка затрат на производственные и непроизводственные

Для принятия управленческих решений и планирования затраты классифицируют по следующим принципам: по отношению к объему производства (переменные, полупеременные, постоянные); принимаемые в расчет и не принимаемые (релевантные и нерелевантные); для принятия управленческих решений (явные и альтернативные; безвозвратные; инкрементные и маргинальные).

По отношению к объему производства затраты делятся на переменные, условно-переменные (полупеременные) и постоянные.

К переменным затратам относят затраты, размер которых изменяется пропорционально изменению объема производства продукции, — сырье и материалы, заработная плата производственных рабочих, покупные полуфабрикаты и изделия, топливо и энергия и т. д.

Условно-переменные (полупеременные) затраты зависят от объема производства, но эта зависимость не прямо пропорциональная. Часть этих затрат изменяется вместе с изменением объема производства, а часть остается неизменной. К полупеременным расходам можно отнести плату за телефон.

Постоянные затраты — это затраты, размер которых не зависит от изменения объема производства продукции. К таким затратам относят амортизационные отчисления по зданиям и сооружениям, заработную плату управленческого персонала, арендные платежи и т. д.

К затратам принимаемым в расчет и не принимаемым относят затраты релевантные и нерелевантные.

Релевантные — это затраты, имеющие отношение к принимаемому решению, а нерелевантные затраты — это затраты, не имеющие отношения к принимаемому решению.

По отношению к процессу принятия управленческих решений затраты можно разделить на явные и альтернативные, безвозвратные, инкрементные и маргинальные.

Безвозвратные затраты (затраты истекшего периода) — это затраты, которые возникли в результате ранее принятого решения. На сумму понесенных затрат уже ничто не может повлиять. К таким затратам относят остаточную стоимость амортизируемого имущества; стоимость закупленных материальных ресурсов и т. д.

Инкрементные (приростные, или дифференциальные) затраты являются дополнительными и возникают при производстве дополнительной продукции или продаже дополнительных товаров.

Маргинальные (предельные) затраты — это дополнительные затраты на единицу продукции (а не на весь выпуск).

Расходы производства и расходы на продажу продукции формируются из двух составляющих, в соответствии с их реакцией на изменение объема деятельности (объем производства, продаж). При этом, одна из двух составляющих возрастает пропорционально увеличению объема производства (продаж), другая практически не подвержена такому изменению. Таким образом, все расходы организации могут быть условно подразделены на две части: переменные расходы, изменяющиеся пропорционально объему производства, и постоянные расходы, которые остаются практически неизменными при изменении масштабов деятельности.

В целях осуществления контроля и регулирования затраты делят на:

- — по возможности регулирования (регулируемые и нерегулируемые);

- — по возможности контроля (контролируемые и неконтролируемые) ;

- — для оценки управленческой деятельности (эффективные и неэффективные).

Основная цель данной классификации — обеспечить информацией систему контроля и регулирования затрат на производство.

По возможности регулирования затраты делятся на регулируемые и нерегулируемые.

Регулируемые затраты — это затраты, зарегистрированные по центрам ответственности, величина которых зависит от степени их регулирования со стороны менеджера. В целом, на предприятии все затраты регулируемые, но не все затраты могут регулироваться на низших уровнях управления.

Нерегулируемые затраты — это затраты, которые не зависят от решений менеджера.

Деление затрат на регулируемые и нерегулируемые предусмотрено в отчетах об использовании сметы по центрам ответственности. Такое решение позволяет выделить сферу ответственности каждого менеджера и оценить его работу в части контроля за затратами подотчетного ему подразделения предприятия.

Оценка управленческой деятельности строится на классификации затрат на эффективные и неэффективные. Эффективные затраты — это затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты.

Неэффективные затраты — расходы непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Другими словами, неэффективные расходы — это потери на производстве. К ним можно отнести потери от брака, простоев, недостачи незавершенного производства и материальных ценностей на складах, порча материалов и т. д.

По возможности осуществления контроля за затратами они подразделяются на контролируемые и неконтролируемые. Контролируемые затраты могут контролироваться работниками организации. По своему составу они отличаются от регулируемых, так как имеют целевой характер и могут быть ограничены какими-то отдельными расходами. Неконтролируемые затраты не поддаются контролю со стороны работников организации.