Попроцессный метод учета затрат и калькулирования

Если договор будет заключен, то для его выполнения предприятию потребуются компьютеры. Необходимое оборудование и программное обеспечение в настоящее время имеется в наличии, достаточном, чтобы справиться с ростом объема деятельности, без ущерба для других работ. Компьютер был приобретен два года назад за 80 000 тенге, его ежегодная амортизация составляет 20 000 тенге. Было подсчитано, что… Читать ещё >

Попроцессный метод учета затрат и калькулирования (реферат, курсовая, диплом, контрольная)

Данный метод распространен наиболее широко. Метод получил название попередельного илипопроцйесного в связи с тем, что объектом калькулирования выступает некоторый процесс, этап производства, которую можно назвать переделом или процессом. При этом каждый процесс (передел) представляет законченную часть технологического процесса, которая завершается выпуском промежуточного продукта (полуфабриката). Выделение этого промежуточного продукта осуществляется при условии, что он имеет собственное направление использования, а значит, может быть реализован на сторону.

Пример организации учета затрат и калькулирования себестоимости при попроцессного метода.

Текстильное предприятия имеет три основных процесса: прядение, ткачество и отделка. Себестоимость исходного сырья (шерсть, синтетические волокна), отпущенного в производство, равна 1200 тыс. тенге. Затраты на обработку (вспомогательные материалы, заработная плата и отчисления от оплаты труда) в каждом из процессов составляет:

прядение — 700 тыс. тенге ткачество — 1000 тыс. тенге отделка — 400 тыс. тенге Накладные расходы в целом за отчетные периоды составляют 1400 тыс. тенге. Предприятие работает по бесполуфабрикатному варианту учета затрат и калькулирования себестоимости продукции.

Распределения затрат может осуществляться методом ФИФО и средневзвешенной стоимости. В основе данных методик лежит использование эквивалентных единиц. Рассчитывается количествоединиц которое было бы произведено, если все производство привело только к завершенным единицам. То есть количество незавершенных единиц переводится в условную готовую продукцию. Степень незавершенности определяется технологами как по материалам так и по стоимости обработки. Например в производстве на 1.01.Х г. был остаток незавершенного изделия 100 шт., незавершенных по обработке на 80%, на которое было потрачено материалов в сумме 20 000 тг и затраты по обработке составили 40 000 тг., дополнительно отпущены 1000 ед, материалов. В целом на 1.02. Х г. по переделу было завершено после обработки 800 ед. готовых полуфабрикатов и 300 ед. осталось незавершенным на 50%. В этом случае количество условно готовой продукции равно 950 ед. (800+ 300*50/100%). Причина незавершенности связана с тем что полностью незавершен процесс обработки, материалы использованы полностью. Затраты отчетного месяца по материалам составили 40 000 тг, по обработке 60 000 тг. Затем определяется общая сумма затрат, которая делится на количество эквивалента готовой продукции и определяется себестоимость эквивалента единицы готовой продукции как по материалам так и по обработке и общая себестоимость. После этого рассчитывается себестоимость готовой продукции и незавершенного производства. Для этого количество готовой продукции умножаем на общую себестоимость. Количество незавершенных единиц, переведенных в эквивалентную единицу с учетом степени незавершенности, умножаем отдельно по материалам и по стоимости обработки на соответствующие расчетные себестоимости. Ниже в таблице приведена схема расчета себестоимости по методу ФИФО и средневзвешенной стоимости.

Таблица 1. Расчет распределения затрат и исчисления себестоимости незавершенного и готового продукта по средневзвешенной стоимости.

Если договор будет заключен, то для его выполнения предприятию потребуются компьютеры. Необходимое оборудование и программное обеспечение в настоящее время имеется в наличии, достаточном, чтобы справиться с ростом объема деятельности, без ущерба для других работ. Компьютер был приобретен два года назад за 80 000 тенге, его ежегодная амортизация составляет 20 000 тенге. Было подсчитано, что за месяц, в течении которого будут выполнятся работы по новому договору, постоянные накладные затраты составят 96 000 тенге, а переменные 8 тенге за час обслуживания клиента. Постоянные затраты поглощаются по 56 тенге за час обслуживания клиента. Из двух тысяч часов необходимых для выполнения обязательств по новому договору, полторы тысяч затратит постоянный персонал предприятия, а остальное — специально привлеченный консультант. Выполнение прочих работ в течении этого месяца потребует 2 200 часов работы персонала предприятия; в случае привлечения внештатного консультанта возникнут дополнительные постоянные затраты в размере 4 000 тенге при этом переменные накладные затраты останутся на уровне 8 тенге за час обслуживания.

Расчет следующий:

Элементы затрат. | затраты по НЗП на конец. | Затраты отчетногопериодп. | Общие затраты. | Кол-во готовой продукции. | Эквивалент условно готовой продукции. | Общий экв, готовой продукции. | Себестоимостьед эквивалента готовой продукции. |

4(гр.2+гр.3). | 7(гр5+гр6). | 8(гр4/гр 7). | |||||

материалы. | 54,545. | ||||||

стоимость обработки. | 105,263. | ||||||

Итого. | х. | х. | х. | 159,808. |

Доход: От прочих работ По новому договору Совокупный доход (А). | Договор | |

заключен, тг. | не заключен, тг. | |

|

| |

Затраты: Оплата труда: Постоянных сотрудников Внештатных сотрудников Покупка компьютера Постоянные накладные расходы за месяц Постоянные накладные затраты на внештатных сотрудников. |

|

|

Переменные накладные расходы: На выполнение прочих работ На выполнение работ по договору Совокупные затраты (Б) Чистый доход. |

|

|

Чистый релевантный доход — это разность чистых доходов от обоих вариантов, т. е. 30 000 тенге (246 400 — 246 400).

Из примера видно, что в связи с заключением нового договора возникает только один релевантный доход — 70 000 тенге, полученный от клиентов. Релевантные затраты — затраты на оплату внешнего консультанта — 20 000 тенге, дополнительные постоянные накладные затраты — 4 000 тенге, связанные с его привлечением, а также переменные накладные затраты — 16 000 тенге связанные с выполнением обязательств по новому договору.

70 000 — (20 000 + 4 000 + 16 000) = 30 000 тенге Все остальные доходы и расходы — иррелевантны:

Доход от прочих работ 500 000 тенге Оплата труда постоянных сотрудников 60 000 тенге Стоимость компьютера 80 000 тенге Постоянные накладные затраты 96 000 тенге Переменные накладные затраты на 17 600 тенге выполнение прочих работ Необходимо отметить, что релевантные доходы и расходы представляю собой доходы и расходы будущего периода, которые будут изменяться при принятии определенного решения, аиррелевантные доходы и расходы не учитываются при принятии решений.

Таким образом, релевантными могут быть только доходы и затраты, во-первых, относящиеся к будущему управленческому решению и, во-вторых, отличающиеся по вариантам. Следовательно, фактические (историческое) данные сами по себе не являются релевантными, они могут вообще не рассматриваться при обсуждении альтернатив. Прошлое изменить не можем. Прошлые данные о затратах тем не менее необходимы как основная база для прогнозирования величины и поведения будущих затрат.

Релевантный подход позволяет в процессе принятии управленческого решения сконцентрировать внимание только на релевантные информации, что при значительных объемах данных облегчает и ускоряет процесс выработки наилучшего решения.

2. Назначение цены реализуемой продукции Установление цены на товары и услуги выступают одной из важнейших задач, стоящих перед большинством предприятии. Многие из них при установлении цены в основу берут себестоимость и плюс какую-то часть дохода.

Важность фактора себестоимости в ценообразовании объясняется тем, что для предприятия чистый доход возможен, только если доход от реализации превышает затраты.

Пример. ТОО «Вега» производит различное аппаратное и программное обеспечение. Ожидается, что прямые затраты на производство жесткого диска определенного типа составят:

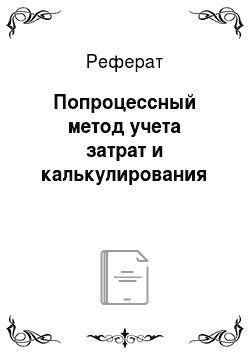

Прямые материальные затраты 50 тенге Прямые трудовые затраты (12 ч. по 6 тенге) 72 тенге Прочие прямые расходы 18 тенге Итого прямые затраты 140 тенге По оценке производственные накладные затраты составят 360 000 тенге; они включаются в себестоимость продукции пропорционально прямым затрата труда (в часах) оценка готовых прямых затрат труда — 90 000 час.

Предприятие определяет цену реализации надбавкой в размере 25% к полным производственным затратам, что, предположительно, позволит покрыть внепроизводственные расходы и обеспечить достаточный уровень рентабельности. Ставка распределения накладных затрат составит:

=.

Полная производственная себестоимость одного жесткого диска равна:

Прямые материальные затраты 50 тенге Прямые трудовые затраты (12 ч. по 6 тенге) 72 тенге Прочие прямые расходы 18 тенге Итого прямые затраты 140 тенге Производственные накладные затраты 48 тенге.

(12 ч. х 4 тенге) Полная производственная себестоимость 188 тенге единицы продукции По форме «затраты плюс» цена реализации окажется равной:

Полная производственная себестоимость 188 тенге единицы продукции плюс (наценка 25% х 188 тенге) 47 тенге Цена реализации (за шт.) 235 тенге Величину наценки на единицу продукции (47 тенге) можно назвать валовым доходом (валовой доход — внепроизводственные расходы = чистый доход) Чистый доход на единицу продукции можно представить, выразив ее в процентах к цене реализации:

В некоторых случаях предприятию имеет смысл продать свой продукт по цене ниже себестоимости.

Пример. ТОО «Вега» получило заказ от потенциального клиента на поставку 400 жестких дисков по цене 185 тенге за штуку.

Производственных мощностей ТОО «Вега» достаточно для того, чтобы выполнить данный заказ без ущерба для других заказов, не привлекая дополнительно рабочую силу. Величина производственных накладных затрат и непроизводственных расходов не изменяется в случае, если заказ будет принят. Данные о себестоимости и текущей цене продажи одного жесткого диска производится ниже.

Чистый релевантный доход по данному заказу составит:

Релевантный доход: 185 тенге.

(цена реализации) Релевантные затрат:

Прямые материальные затраты 50 тенге Прямые трудовые затраты 72 тенге Прочие прямые расходы 18 тенге 140 тенге Чистый релевантный доход 45 тенге В данном случае при расчете чистого релевантного дохода предполагалось, что прямые затраты по отплате труда будут понесены предприятия только в случае принятия заказа. Величина накладных производственных и непроизводственных затрат не зависит от данного заказа и потому нерелевантная. Не релевантность их подтверждается и тем, что распределенные накладные расходы не являются денежным потоком. Таким образом, с финансовой точки зрения принятия заказа является выгодным, несмотря на то, что цена (185) ниже не только «нормальной» цены реализации (235 тенге), но и полной производственной себестоимости (188 тенге).

Прежде чем рекомендовать заказ, необходимо учесть следующие моменты.

Во-первых, рынок продукции, выпускаемый предприятием, переживает временный спад, и снижение цен необходимо для удержания доли на рынке. Когда рыночные условия улучшатся, цену можно будет поднять до «доходного уровня».

Во-вторых, решение о принятии заказа мешает предприятию возможности принять другие заказы в течении данного периода времени по текущей рыночной цене. Другими словами, предполагается, что у предприятия нет лучших возможностей сбыта своего товара на данный период.

В-третьих, продукция впервые выпускается на рынок, или предприятие пытается утвердиться на новом для него рынке.

В-четвертых, предприятие стремится не допускать простоя производственных мощностей (что весьма дорого стоит) и или особо заинтересованы в данном заказе.

В-пятых, ТОО «Вега» может применять ценообразовании метод «убыточности товара-лидера». Если предприятие реализирует несколько видов товаров, продаж жестких дисков по цене ниже себестоимости то это может послужить «стимулом» для клиентов приобрести заодно и другие товары по ценам, обеспечивающим поставщику доход.

Однако необходимо учесть, что бездумное привязывание цены к себестоимости может привести к возникновение своеобразного замкнутого круга, особенно на предприятиях с высокой долей постоянных расходов (например, в фондоемких отраслях).

В краткосрочно плане потребности реализации могут превышать текущую производственную мощность предприятия. Например, объем производства может быть ограничен дефицитом сырья и материалов; нехваткой квалифицированной рабочей силы; отсутствием достаточного финансирования; недостатком производственных площадей. Когда спрос превышает производственные возможности предприятия, необходимо выявить факторы, ограничивающие производство. Эти факторы получили название «лимитирующих». Существование ограничивающих факторов помимо рыночного спроса означает, что спрос превышает возможности предложения.

И если материальные (ресурсы) ограничению непреодолимы, мы должны уметь выбирать «из двух меньшее» по крайней мере с точки зрения финансов. Это требует использование имеющихся ограниченных ресурсов таким образом, что максимально удовлетворит спрос и соответственно максимизировать доход (или минимизировать затраты).