Проектирование системы управленческого учета

Деление организации на центры ответственности и их ранжирование называют организационной структурой предприятия. От ее построения зависит система управленческого учета. Администрация принимает решение о предоставлении конкретных полномочий и распределении ответственности. Другими словами, организационная структура предприятия — это разделение предприятия на отдельные структурные подразделения… Читать ещё >

Проектирование системы управленческого учета (реферат, курсовая, диплом, контрольная)

Любой организации, независимо от организационно-правовой формы, формы собственности и вида деятельности, требуется квалифицированное управление людскими, материальными и финансовыми ресурсами. Созданию эффективного механизма такого управления в значительной степени способствует организация управленческого учета [2].

Более семидесяти лет учет в России был основан на принципах, значительно отличающихся от принципов, действующих в других странах. Возросший профессионализм все чаще заставляет руководителей предприятий внедрять у себя новые подходы к управлению. Одним из таких подходов является постановка управленческого учета [11].

Деление организации на центры ответственности и их ранжирование называют организационной структурой предприятия. От ее построения зависит система управленческого учета. Администрация принимает решение о предоставлении конкретных полномочий и распределении ответственности. Другими словами, организационная структура предприятия — это разделение предприятия на отдельные структурные подразделения и службы (центры ответственности), предполагающее распределение между ними функций по решению задач, возникающих в ходе производственной деятельности, для обеспечения достижения целей, стоящих перед предприятием в целом. Организационная структура предприятия бывает централизованной и децентрализованной.

Централизованная — это иерархическая, пирамидальная, построенная по функциональному принципу структура: администрация, финансы, снабжение, производство, маркетинг. В основе управления лежат центры затрат.

Децентрализованная характеризуется наличием центров прибыли и инвестиций, предусматривает распределение ответственности среди исполнителей и контроль за качеством их работы. Основное преимущество этой системы — свобода руководителей центров ответственности в принятии управленческих решений. Ее успешное функционирование возможно только при соблюдении следующих условий:

- а) наличие высокопрофессионального управленческого персонала;

- б) согласованность целей и интересов организации в целом и ее структурных подразделений.

Независимо от типа избранной организационной структуры ответственность за финансирование компании в целом лежит на высшем руководстве, следовательно, финансовые функции будут централизованы в любом случае [1].

Внедрение системы управленческого учета полезно как малым, так и крупным предприятиям. Различия заключаются лишь в массивах данных и конечных показателях, при этом принципы построения системы управленческого учета остаются едиными для всех. Любого руководителя крупного холдинга или малого предприятия интересует статистика продаж, предпочтения покупателей, оборачиваемость товара, то есть анализ продаж проводится независимо от масштабов деятельности. Различия заключаются лишь в том, что в крупной компании, принимая решение о товарах, на которых нужно сделать акцент, будут выбирать из тысяч позиций, а в малой — из ста. При этом неправильный выбор негативно отразится на обеих компаниях [13].

Таким образом, для эффективного управления и принятия грамотных экономических решений компания должна разработать систему управленческого учета, которая является одним из решающих факторов успеха в сегодняшней конкурентной среде.

Главная цель внедрения системы управленческого учета на предприятии — обеспечение руководства компании максимально полной информацией, необходимой для эффективной работы. Часто на российских предприятиях внедрение управленческого учета осуществляется по инициативе высшего руководства, которому не хватает конкретной управленческой информации.

Проектирование и внедрение системы управленческого учета требуют немало усилий и времени (на крупных предприятиях этот процесс может занять несколько месяцев) и не сразу дают результаты. Понадобится время и на апробирование системы, и на накопление информации, которая поможет скорректировать систему управленческого учета уже по ходу внедрения.

Для достижения положительных результатов проектирование управленческого учета рекомендуется осуществлять в несколько этапов:

определение финансовой структуры предприятия путем выделения центров финансовой ответственности;

разработка состава, содержания и форматов управленческой отчетности; разработка классификаторов управленческого учета;

разработка методов управленческого учета затрат и калькулирования себестоимости продукции;

разработка управленческого плана счетов и порядка отражения типовых хозяйственных операций;

разработка внутренних положений и инструкций, регламентирующих ведение управленческого учета;

проведение организационных изменений на предприятии [10].

Постановка управленческого учета на предприятии — это комплекс работ по разработке и внедрению в использование набора процедур и правил ведения управленческого учета.

Для построения системы управленческого учета менеджменту компании необходимо четко понимать цели, которые нужно ставить перед данной системой, а также перед теми людьми, которые будут ею заниматься.

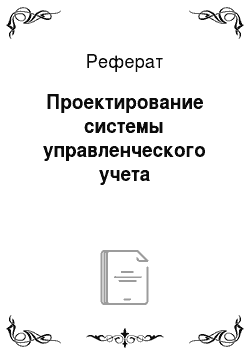

В зависимости от вида деятельности организации, ее масштабов и других факторов в каждой компании управленческий учет будет иметь свои особенности [7]. На рисунке 1.3.1 приведены основные этапы создания системы управленческого учета компании.

Рис. 1.3.1 Основные этапы создания системы управленческого учета

Управленческий учет исследует деятельность центров ответственности (сегментов организации), поэтому его иногда называют учетом по центрам ответственности, или сегментарным учетом. Однако отождествлять эти понятия неправомерно, поскольку сегментарный учет является важнейшей составляющей управленческого учета.

Сегментарный учет можно определить как систему сбора, отражения и обобщения информации о деятельности отдельных структурных подразделений организации.

На базе информации сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты и результаты на разных уровнях управления, составлять сегментарную отчетность.

Основная задача управленческого контроля состоит в согласованности поставленных задач, когда интересы каждого отдельно взятого сотрудника совпадают с интересами всей организации.

Управленческий контроль включает ряд правил и процедур, используемые менеджерами для измерения результатов деятельности центров ответственности и определения того, соответствуют ли полученные результаты запланированным показателям, а если нет — для разработки корректировочных мер.

Первым шагом на пути формирования в организации системы управленческого учета является сегментарное планирование — разработка смет (бюджетов) для структурных подразделений.

Сегментарное планирование является одной из составляющих системы информационного обеспечения управленческого контроля. В качестве других составляющих выступают сегментарный учет и сегментарная отчетность [1].

Построение системы управленческого учета в компании — важный и необходимый процесс в современном бизнесе. Очевидно, что данных бухгалтерского учета недостаточно для принятия управленческих решений. Да и сама система бухгалтерского учета не имеет основной целью выдавать информацию для принятия решений. Первостепенные задачи бухгалтерского учета — учет и контроль, а вот функции управленческого учета следующие:

классифицировать затраты для дальнейшего управления;

оценить затраты на продукт (товар, работу, услугу);

выявить маржинальную прибыль и далее учесть постоянные затраты, которые, в свою очередь, необходимо распределить по этим продуктам (товарам, работам, услугам);

определить оптимальную цену и построить систему финансовой прочности компании;

организовать аналитическую информацию и отчетность для принятия управленческих решений [7].

Разработку управленческого учета можно существенно облегчить, если воспользоваться международными стандартами финансовой отчетности. МСФО основаны на «наилучшей практике» зарубежных предприятий и предназначены для снабжения руководства необходимой информацией, обеспечивая предприятию и индивидуальную учетную конфигурацию, и известную сравнимость с отраслевыми предприятиями. Международные стандарты содержат отработанные практикой процедуры принятия решений [12].

МСФО представляют собой методологию, технологию, математический и финансовый аппарат, проработанные формы финансовой отчетности, используемые для управления в развитых странах. Стандарты изначально ориентированы на конкретных пользователей и исходят из критерия полезности финансовой информации для принятия экономического решения. Эти же данные целесообразно применять для принятия управленческих решений.

Для многих российских компаний подготовка отчетности по стандартам МСФО уже не является новшеством: одни трансформируют отчетность в конце отчетного периода, другие ведут параллельный учет. Необходимость формирования отчетности по МСФО обусловлена либо присутствием иностранного акционера в составе директоров, либо желанием привлечь иностранного инвестора. Кроме того, многие банки при рассмотрении кредитных заявок стали требовать предоставление отчетности по МСФО.

Преимущества построения системы управленческого учета по принципам МСФО заключаются в следующем:

обеспечивают адекватное отражение свершившихся фактов хозяйственной деятельности;

наглядно отражают экономическую сущность операции;

позволяют увидеть реальные финансовые результаты, которых добилась компания.

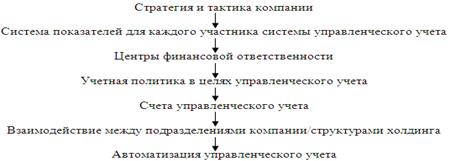

Оптимальную систему управленческого учета можно представить в виде следующей схемы (рис. 1.3.2).

Рис. 1.3.2 Оптимальная система управленческого учета

Информация для управленческих целей поступает не только из бухгалтерского учета, но и из внешней и внутренней среды. Сама система управленческого учета строится по принципам МСФО и в случае необходимости может являться базой для подготовки отчетности по МСФО.

Однако МСФО нужно воспринимать только как платформу. Основываясь лишь на ее принципах, невозможно построить эффективную систему управленческого учета. Дело в том, что некоторые особенности МСФО накладывают определенные ограничения на использование стандартов для целей управленческого учета.

Использование того или иного стандарта для целей управленческого учета определяется спецификой деятельности компаний и составом хозяйственных операций.

Управленческая и финансовая отчетность по международным стандартам решает разные задачи. Но при этом существует целый ряд вопросов, в которых использование МСФО при построении системы управленческого учета является полезным.

В данном случае целесообразно придерживаться следующего правила: если принципы, установленные в МСФО, позволяют получить отчетность, пригодную для управленческих нужд, они соблюдаются. В других случаях следует отказаться от стандартов или внести соответствующие корректировки.

Чтобы эта система действительно работала и выполняла все необходимые функции, необходима эффективная система контроля.

Контроль представляет собой механизм регулирования деятельности организации, направленный на то, чтобы установленные ею показатели оставались в приемлемых пределах. Без такого регулирования организация не сможет получать информацию об эффективности своей работы с точки зрения стратегической цели. Система контроля позволяет сравнивать полученные показатели с запланированными и в случае отклонения корректировать их.

В современных условиях внутренний контроль компании должен присутствовать на всех уровнях управления. Эффективная система внутреннего контроля (СВК) — это основа функционирования системы управленческого учета, гарантия успешной деятельности компании (рис. 1.3.3).

Рис. 1.3.3.

Таким образом, эффективная система управленческого учета — это система, созданная на базе МСФО, неотъемлемой частью которой является система внутреннего контроля [13].