Методика проведения аудита готовой продукции

Учет готовой продукции на складе ведет материально ответственное лицо, с которым заключен договор о полной материальной ответственности. На каждый вид готовых изделий бухгалтерской службой открывается карточка количественного учета, которая передается на склад для дальнейшего учета. Записи в карточках (поступление, выбытие) делаются на основании первичных документов (накладных, лимитно-заборных… Читать ещё >

Методика проведения аудита готовой продукции (реферат, курсовая, диплом, контрольная)

Аудит готовой продукции подразумевает под собой наличие определенного номенклатурного номера, наименования, партии, сорта или же однородной группы.

Предприятие самостоятельно выбирает единицу учета готовой продукции. Естественно, что она закрепляется в соответствующих учетной политике документах.

Вся произведенная продукция сдается для последующей продажи на склад.

Там проводится ее учет, причем делают это материально-ответственные за этот процесс лица. Можно сделать исключение и не проводить аудит реализации продукции, если она является крупногабаритной, то есть ее нельзя сдать на склад по техническим причинам.

Тогда аудит готовой продукции проводится непосредственно на месте выпуска данной продукции, и делает это фирма-изготовитель.

Аудит готовой продукции также проверяет и объемы получаемой при реализации продукции выручки, значение себестоимости проданного товара, величину коммерческих расходов, а также возможных убытков от продаж.

Все результаты такой проверки оформляются как документы по аналитическому и синтетическому учету выпуска и реализации той или иной продукции.

Стоит также сказать, что заключение аудитора представляет собой документ, имеющий юридический статус, то есть он является действительным как для юридических, так и для физических лиц, органов власти, управления и судебных органов.

Заключение

которое делает аудитор, имеет статус заключения экспертизы, которая, как правило, назначается государством.

Аудитор должен проверить правильность списания расходов на продажу. Списание расходов на продажу в торговых организациях может осуществляться двумя способами: в полном объеме; пропорционально себестоимости проданных товаров (этим способом списываются только транспортные расходы, учтенные в счете 44). Конкретный порядок списания расходов на продажу должен быть закреплен в учетной политике организации. Пропорционально стоимости товаров, проданных в отчетном периоде, могут списываться только транспортные расходы организации, учтенные на счете 44. Расчет транспортных расходов, подлежащих списанию, делается ежемесячно.

Списание расходов на продажу в производственных организациях может производиться двумя способами: в полном объеме (аналогично списанию затрат на торговых предприятиях); с распределением между различными видами выпущенной продукции. Расходы на упаковку и транспортировку готовой продукции производственные организации могут списывать частично. Распределение указанных расходов между различными видами выпущенной продукции производится ежемесячно на основании данных о количестве, объеме или себестоимости выпущенной продукции. Порядок распределения расходов между различными видами выпущенной продукции должен быть закреплен в учетной политике организации. Расходы, относящиеся к проданной продукции, списываются в дебет субсчета 90−2 «Себестоимость продаж», расходы, относящиеся к непроданной продукции, продолжают числиться на счете 44.

Для полного контроля за операциями по изготовлению и реализации готовой продукции, нужно выполнить следующие процедуры:

- — Аудитор проверяет правильность применения способов бухгалтерского и налогового учета, которые зафиксированы в учетной политике организации;

- — Проверка правильности организации учета готовой продукции;

- — Специалист проверяет правильность стоимостной оценки выпущенной готовой продукции, калькуляцию себестоимости продукции;

- — Аудитор так же проверяет правильность и законность операций с реализацией готовой продукции.

Далее подробнее рассмотрим все эти виды процедур.

1. Аудитор проверяет правильность применения способов бухгалтерского и налогового учета, которые зафиксированы в учетной политике организации.

При данной процедуре все вопросы касающиеся проверки указанных методов учета в учетной политике аудитор руководствуется следующим нормативными документами: «Учетная политика организации» ПБУ 1/2008, утвержденным приказом Минфина России от 06.10.2008 г. N 106н, а для целей налогообложения — положениями Налогового кодекса. Необходимо отметить, что данная процедура является весьма важной, поскольку от правильности применения способов учета зависят все дальнейшие операции на предприятии.

При проведении контроля специалисту целесообразно обратить внимание на следующие моменты:

- — применяемые способы бухгалтерского учета обязательно должны быть декларированы в учетной политике организации;

- — применяемые способы налогового учета обязательно должны быть декларированы в учетной политике организации;

Проведение аудиторской проверки должно сопровождаться анализом правильности использования способов налогового и бухгалтерского учета, которые указаны в учетной политике предприятия.

Целесообразно будет проводить подобный анализ с использованием сведений который отражают специфику деятельности производственного предприятия. Эти сведения нужно взять еще на первом этапе аудиторской проверки. Кроме вышеуказанных моментов следует провести оценку правильности и объективности раскрытия информации в отчетностях предприятия с определение степени влияния применяемого способа на конечные финансовые результаты.

Аудитор после проведенной проверки производства готовой продукции должен составить аудиторское мнение с раскрытием следующей информации:

- — должна быть раскрыта правильность применения декларированных форм ведения бухгалтерского и налогового учетов материалов, которые отражаются в учетной политике предприятия;

- — указывается в достаточном ли объеме необходимые для проверки элементы учетной политики организации. Так же указывается уровень соответствия методов специфике и масштабам предприятия;

- — кроме того, аудитор излагает свое мнение на счет правильности и целесообразности применения этих методов учета.

Нужно отметить, что во время аудиторской проверки между специалистом и руководством фирмы могут возникать несогласия на предмет ошибок. Эти вопросы в частности могут возникать по следующим темам: законность учетной политики, способ и полнота ее применения или объективность раскрытия сведений в финансовой (бухгалтерской) отчетности. В случае существенного масштаба разногласий, то аудитору следует модифицировать аудиторское заключение, отметил в своих работах А. Т. Головизина.

- 2. Составление мнения о правильности учета готовой продукции на производственном предприятии. Данная проверка сопровождается с определением следующих моментов:

- — правильность организации и проведения инвентаризации готовой продукции, а так же оформление и отражение в учете ее результатов, в частности проверяется соответствие установленным требованиям.

- — так же сравниваются данные аналитического учета с данными синтетического;

- — аудитор проверяет правильность раскрытия сведений касающихся готовой продукции, что установлено в нормативных актах;

Далее отметим моменты, которые включаются в данный этап:

- — соблюдения порядка инвентаризации готовой продукции.

- — правильность налогового и бухгалтерского учета излишков продукции.

- — правильность отражения недостач.

- — проверка соответствия данных аналитического учета с данным синтетических счетов: 40, 43, 44, 45,

- — Сравнение сведений данных учета с данными в отчетности предприятия.

- — Проверка на предмет правильности учета и отражения информации в отчетности.

П. 32 ПБУ 5/01 гласит, что в бухгалтерской отчетности должны быть отражены следующие сведения о готовой продукции:

- — Указывается способ учета;

- — Изменения в стоимости;

- — Суммы залогов под получение готовой продукции;

- — Объем и движение резервов, которые созданы под возможные снижения стоимости готовой продукции.

Аудитор после проверки готовит заключение касательно следующих моментов:

- — соблюдения порядка инвентаризации готовой продукции.

- — правильность налогового и бухгалтерского учета излишков продукции.

- — правильность отражения недостач.

- — проверка соответствия данных аналитического учета с данным синтетических счетов: 40, 43, 44, 45.

- — сравнение сведений данных учета с данными в отчетности предприятия.

- — проверка на предмет правильности учета и отражения информации в отчетности, отмечает П. Э. Шлейдер.

Аудиторская проверка правильности учета выпуска готовой продукции.

Оценка готовой продукции сопровождается с учетом некоторых особенностей присущих только данным видам активов в частности их экономическому содержанию.

В ходе проверки аудитор, как правило решает следующие основные задачи:

- — оценка объема и определение правильности ведения бухгалтерского учета выпускаемой продукции на предмет соответствия положениям нормативных актов.

- — проверка соответствия ведения налогового учета положениям нормативных актов.

- — проверка правильности учета расходов, которые связаны с хранением готовой продукции.

- — оценка правильности порядка формирования резерва под снижение цены готовой продукции, в частности проверяется соответствие порядка положениям нормативных актов. Необходимо отметить, что проверка вышеуказанных операций очень важна.

Аудит данных операций включает в себя:

- — проверяется правильность применения методов оценки стоимости готовой продукции.

- — правильность того, правильно ли оформляются операции по поступлению готовой продукции.

- — правильность учета выпуска.

Порядок аудита операций по реализации готовой продукции.

Проверка правильности отгрузки, отражение на счетах учета и в регистрах аналитического учета является весьма важной областью в аудиторской проверке готовой продукции.

При проверке реализации готовой продукции специалисту по аудиту следует обратить внимание на следующие моменты.

- -соответствует ли учет реализации принятым нормам.

- -правильность учета коммерческих расходов.

- -учет расходов, связанных с доставкой готовой продукции.

- -правильность учета реализации на своих магазинах.

Далее отметим то, что включает в себя данный участок аудита:

- — правильность документооборота.

- — правильность налогового и бухгалтерского учетов.

- — отражение транспортных расходов.

Аудитор после проверки готовит мнение касательно следующих вопросов:

- — правильно ли документальное оформление отгрузки;

- — правильно ли проводится оценка готовой продукции;

- — правильно ли учитывается отгруженная продукция;

- — правильно ли отражаются транспортные расходы, связанные с доставкой готовой продукции покупателю.

Заключительный этап аудита готовой продукции представляет собой обобщение результатов аудита, анализ ошибок, выявленных в ходе аудита.

Ошибки, которые могут быть найдены в ходе проверки оказывают следующее влияние:

- — на бухгалтерский и налоговый учет готовой продукции;

- — на финансовые результаты предприятия;

- — на величину налоговой базы по налогу на прибыль.

Таким образом, можно сказать, что допущенные ошибки в целом существенно искажают финансовые результаты предприятия.

Затем следует провести анализ найденные ошибки на предмет соответствия требованиям федерального стандарта аудиторской деятельности «Существенность в аудите». Необходимо определить насколько сильно искажают ошибки финансовые результаты предприятия.

Список проверенных документов, выявленных ошибок и нарушений, а также мнение аудитора по итогам проверки, фиксируются в рабочих документах.

Перейдем непосредственно к методике аудиторской проверки готовой продукции в ООО «Консервный завод «Лескен».

При подготовке плана и программы аудита готовой продукции аудиторской организации следует установить приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. Планируя аудиторский риск, аудиторская организация определяет внутрихозяйственный риск бухгалтерской отчетности и риск контроля, которые присущи этой отчетности независимо от аудита экономического субъекта. С учетом установленных рисков и уровня существенности аудиторская организация выявляет значимые для аудита области и планирует необходимые аудиторские процедуры. В процессе аудита могут возникнуть обстоятельства, влияющие на изменение аудиторского риска и уровня существенности, установленные при планировании. Аудиторские организации обязаны вычислять уровень существенности, беря определенную долю от каких-либо базовых показателей: итоговых значений счетов бухгалтерского учета, статей баланса или показателей бухгалтерской отчетности. При этом могут использоваться как базовые показатели текущего года, так и усредненные показатели текущего и предшествующих лет, а также любые расчетные процедуры, которые могут быть формализованы. Допускается как единый показатель уровня существенности для данной конкретной проверки, так и набор разных значений уровня существенности, каждый из которых должен быть предназначен для оценки определенной группы счетов бухгалтерского учета, статей баланса, показателей отчетности. Расчет уровня существенности, используемого в ходе аудиторской проверки учета реализации готовой продукции, представлен в табл.

Таблица 11 — Определение уровня существенности:

Показатель. | Значение базового показателя, тыс. руб. | Критерии, %. | Значение, применяемое для нахождения уровня существенности, тыс. руб. |

4 = (2) * (3) / 100. | |||

Чистая прибыль. | 186 406. | 9 320. | |

Выручка от продажи. | 2 957 368. | 59 147. | |

Капитал и резервы. | 562 665. | 56 266. | |

Сумма активов. | 1 909 320. | 38 186. | |

Произведенные расходы. | 2 621 304. | 52 426. |

Среднее арифметическое графы 4:

(9320 + 59 147 + 56 266 + 38 186 + 52 426) / 5= 43 069.

Наименьшее значение отличается от среднего на:

(43 069 — 9 320)/ 43 069 х 100% - 100 = 21%.

Наибольшее значение отличается от среднего на:

(43 069 — 59 147) / 43 069 х 100% = 38%.

Поскольку данные отклонения несущественные, следовательно, в качестве значения уровня существенности принимается 43 069 тыс. руб.

При аудите бухгалтерского учета на предприятии возникает аудиторский риск, который означает вероятность того, бухгалтерский учет и отчетность субъекта может содержать не выявленные существенные ошибки или искажения после подтверждения ее достоверности.

В настоящее время в теории и практике аудита используется понятие риск-ориентированного подхода к проведению проверки, что нашло отражение как в международных, так и в федеральных стандартах аудита. На первый план в области оценки рисков выходит понимание деятельности аудируемого лица, среды, в которой он функционирует, включая систему внутреннего контроля (СВК). В связи с этим основная задача аудитора — получить уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений вследствие недобросовестных действий или ошибок, допущенных сотрудниками всех уровней организации. Риск-ориентированный подход предусматривает, что сначала аудиторы должны понять деятельность организации, а затем оценить риски существенного искажения ее отчетности.

В соответствии с ФПСАД N 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» в ходе ознакомления со средой, в которой осуществляет деятельность организация, включая СВК, следует применять следующие процедуры:

- — запросы в адрес руководства или других сотрудников аудируемого лица;

- — аналитические процедуры;

- — наблюдение и инспектирование.

Аудитор, ориентируясь на свое профессиональное суждение, вправе расширить спектр проводимых процедур, с тем чтобы получить максимально полную информацию при оценке рисков существенного искажения. Согласно ФПСАД N 16 «Аудиторская выборка» аудиторский риск — это риск выражения ошибочного аудиторского мнения в случае, когда в финансовой (бухгалтерской) отчетности присутствуют существенные искажения. Это означает риск того, что серьезные ошибки были допущены в отчетности до начала проведения проверки и аудитор не обнаружит их. Таким образом, аудиторский риск зависит от риска не обнаружения и риска существенного искажения. В свою очередь, последний состоит из неотъемлемого риска (риска хозяйственной деятельности) и риска средств контроля.

Мы используем способ подсчета аудиторского риска, который акцентирует внимание на расчете значения риска не обнаружения и получении соответствующего количества аудиторских доказательств. На основе проведенных тестов и вычисленных значений риска средств контроля и неотъемлемого риска аудитор определяет допустимый в своей работе риск не обнаружения. Заметим, что при таком подходе именно риск не обнаружения определяет количество аудиторских доказательств. Это более эффективный способ для планирования и самый распространенный на практике метод.

Базовая модель аудиторского риска имеет вид:

DAR = IR x CR x DR, (2).

Где:

IR — неотъемлемый риск (Internal Risk);

CR — контрольный риск (Control Risk);

DR — риск необнаружения (Detection Risk).

На основании базовой формулы аудиторского риска (2) выразим риск необнаружения (DR):

DR = DАR / (IR x CR) (3).

Внутренним стандартом аудиторской фирмы установлено значение приемлемого аудиторского риска DAR 0,05 (5%). Результаты тестирования показали: IR = 0,8 (80% допущенных ошибок бухгалтерия не исправляет) и CR = 0,5 (50% ошибок, допущенных бухгалтерией, не обнаруживает система внутреннего контроля). В этом случае DR = 0,05 / (0,8×0,5) = 0,125, т. е. риск не обнаружения составляет 12,5%.

Высокие значения IR и CR обязывают организовать проверку так, чтобы максимально снизить величину риска не обнаружения. Низкие значения IR и CR позволяют допустить в ходе проверки более высокий риск не обнаружения и при этом получить приемлемое значение общего аудиторского риска.

Уровень риска не обнаружения напрямую связан с аудиторскими процедурами проверки по существу. Аудитор должен учитывать оцененные уровни неотъемлемого риска и риска средств контроля при определении характера, временных рамок и объема процедур проверки по существу, необходимых для снижения аудиторского риска до приемлемо низкого уровня.

В связи с этим аудитор анализирует:

- — характер процедур проверки по существу — проведение тестов, ориентированных на представителей независимых сторон, не связанных с аудируемым лицом, а не на его сотрудников или документацию; проведение в дополнение к аналитическим процедурам детальных тестов, направленных на решение какой-либо конкретной цели аудита;

- — временные рамки выполнения процедур проверки по существу — проведение таких процедур в конце отчетного периода, а не в более ранний срок;

- — объем процедур проверки по существу — использование большего объема выборки.

Таким образом, имея возможность вникнуть в суть бизнес-процессов аудируемого субъекта, практически неограниченный доступ к внутренней информации и документации, аудитор, в силу своего профессионального долга, обязан приложить максимум усилий для выражения объективного мнения и сведения к минимуму вероятности собственной ошибки, т. е. аудиторского риска. При определении внутрихозяйственного риска ООО «Консервный завод «Лескен» было установлено следующее:

- 1. Все учитываемые операции действительно имели место.

- 2. Хозяйственные операции были соответственным образом разрешены.

- 3. Совершенные операции учитываются и отражаются в учете должным образом.

- 4. Операции правильно разнесены по счетам.

- 5. Операции регистрируются своевременно.

- 6. Операции должным образом отражены в учетных регистрах и правильно перенесены в Главную книгу.

- 7. Бухгалтерская отчетность заполнена соответствующим образом.

Исходя из этого и анализируя особенности функционирования и текущего экономического положения отрасли, в которой действует предприятие, опыт и квалификацию главного бухгалтера, а также сложность учитываемых хозяйственных операций, внутрихозяйственный риск можно принять к расчету как 80%.

При общем знакомстве с системой внутреннего контроля предприятия не было выявлено практически никаких отклонений от стандартной организации контроля на предприятии, в организации разработана схема документооборота, объем хозяйственных операций достаточно невелик. В связи с этим система внутреннего контроля оценивается как средняя. Следовательно, ей соответствует средний процент риска, равный 50%.

Риск аудита принимается равным 10%, т.к. именно эта величина является наиболее часто употребляемой при аудите операций по расчетам.

Риск не обнаружения равен: 0,8 * 0,5* 0,1 = 4%.

В общ…

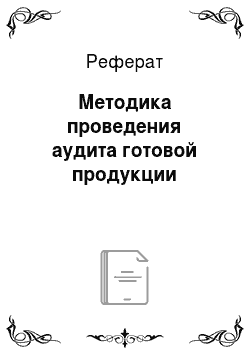

Схема аудита учета выпуска готовой продукции в ООО «Консервный завод «Лескен» представлена на рис. 3.

Рис. 3 — Схема аудита учета выпуска готовой продукции в ООО «Консервный завод «Лескен»:

В ходе аудита бухгалтерского учета выпуска готовой продукции в ООО «Консервный завод «Лескен» за 2012 год выявлено следующее.

Учет готовой продукции на складе ведет материально ответственное лицо, с которым заключен договор о полной материальной ответственности. На каждый вид готовых изделий бухгалтерской службой открывается карточка количественного учета, которая передается на склад для дальнейшего учета. Записи в карточках (поступление, выбытие) делаются на основании первичных документов (накладных, лимитно-заборных карт, требований-накладных и так далее). После каждой записи в карточках выводится остаток готовых изделий, имеющихся на складе. Бухгалтерская служба данной организации осуществляет контроль учета на складе путем периодических проверок правильности и полноты записей в карточках и выведения остатков. Однако, следует отметить, что в данной организации не проводится выборочный контроль соответствия фактического наличия готовых изделий данным оперативного складского учета, а также карточек складского учета, производственных и материальных отчетов на предмет соответствия данных аналитического и синтетического учета.

Синтетический учет готовой продукции на складе ведется на активном счете 43 «Готовая продукция» Учет готовой продукции в течение месяца ведется по плановой себестоимости.

Ежегодно перед составлением годового баланса по состоянию на 1 ноября, согласно учетной политике в ООО «Консервный завод «Лескен» проводится инвентаризация готовой продукции. Поэтому при проведении аудита было проверено наличие документов по инвентаризации, правильность оформления инвентаризационных описей. На основании инвентаризационных описей, сличительных ведомостей было проверено, правильность отражения в учете результатов инвентаризации.

В результате аудита выпуска готовой продукции в ООО «Консервный завод «Лескен» выявлено нарушение принципа своевременности и отражения всех хозяйственных операций на счетах бухгалтерского учета (п. 5 ст.8 ФЗ № 129-ФЗ от 21.11.1996 г. так как проверяли 2012 год, на который еще распространялся старый закон о бухгалтерском учете). Имеются отдельные отклонения в части соответствия данных складского и бухгалтерского учета готовой продукции.

При проверке полноты отражения в бухгалтерском учете в составе готовой продукции всех первичных документов по выпуску готовой продукции путем сравнения с данными складского журнала учета готовой продукции выявлены следующие несоответствия: в январе 2012 года в учете отражено 443 накладных, а номеров 445. Отсутствуют накладные 443, 444. Накладная № 443 от 31.01.12 г. отражена в феврале. Отражена в феврале накладная № 442 от 30.01.2012 г.

Накладная № 444 в журнале регистрации готовой продукции отсутствует; в оформлении первичных учетных документов по выпуску готовой продукции имеют место некоторые недочеты по заполнению дополнительных реквизитов первичных документов, например, в приходном ордере по ф. М-4 без номера от 15 января 2012 года не заполнено наименование организации и нет расшифровки подписи лица, сдавшего продукцию на склад.

По некоторым видам продукции в карточках складского учета не выведен остаток готовой продукции на конец периода.

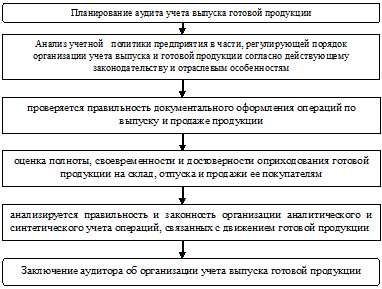

Вторым этапом аудита учета выпуска и реализации готовой продукции в ООО «Консервный завод «Лескен» являлся аудит ее реализации. Операции этого цикла играют основную роль в формировании результатов хозяйственной деятельности экономического субъекта, поэтому их достоверность весьма важна.

Аудит организации бухгалтерского учета отгрузки и продажи готовой продукции было проведено по направлениям: изучение учетной политики; контроль правильности организации учета списания готовой продукции; проверка правомерности распределения расходов на продажу счета 44 «Расходы на продажу» по видам продукции; анализ операций по реализации, в который была включена проверка достоверности отражения сумм фактической себестоимости отгруженной продукции на основании данных аналитического учета и первичных документов складского учета и правильности (своевременности) отражения суммы выручки за отгруженную продукцию на счете 90 «Продажи» на основании первичных документов.

Аудит данного участка бухгалтерского учета в ООО «Консервный завод «Лескен» проводился по следующей схеме.

Метод отражения выручки для целей налогообложения определен учетной политикой ООО «Консервный завод «Лескен».

Для целей налогообложения выручка отражается в следующем порядке:

— в целях налогообложения НДС по мере отгрузки покупателям продукции, товаров, работ, услуг. В случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности приравнивается к его реализации.

Рис. 4 — Схема аудита учета продажи готовой продукции в ООО «Консервный завод «Лескен»:

— в целях налогообложения прибыли — по методу начисления.

Управленческие расходы в конце месяца подлежат списанию на счет 90 «Продажи» субсчет 2 «Себестоимость продаж».

Проданная продукция в течение месяца учитывается в ООО «Консервный завод «Лескен» по фактической себестоимости.

На счете 26 «Общехозяйственные расходы» в течение месяца собираются расходы, связанные с управлением и обслуживанием предприятия. На этом счете отражаются следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т. п. услуг; другие аналогичные по назначению управленческие расходы.

В ходе аудита было проверено:

- — правильность включения затрат в состав общехозяйственных расходов;

- — правильность ведения аналитического учета по счету 26 «Общехозяйственные расходы» и ведомости;

- — соответствие записей синтетического и аналитического учета записям в Главной книге (при журнально-ордерной форме учета) и балансе.

На счете 44 «Расходы на продажу» в течение месяца собираются все расходы, связанные с реализацией (сбытом) продукции, где отражаются расходы: на тару и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; на комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим предприятиям; на содержание помещений для хранения продукции в местах ее реализации и оплату труда продавцам на сельскохозяйственных предприятиях; на рекламу; другие аналогичные по назначению расходы. Накопленные на счете 44 расходы на продажу, списываются в дебет счета 90/2 «Себестоимость продукции». В ходе аудита было проверено: правильность включения затрат в состав расходов на продажу; соблюдение основных положений по учету тары на предприятиях, а именно: правильное и своевременное документальное отражение операций по заготовлению, поступлению и отпуску тары на складах, в цехах, участках и других местах ее хранения; правильность ведения аналитического учета по счету 44 «Расходы на продажу» и ведомости; правильность составления бухгалтерских проводок по операциям с тарой; соответствие записей синтетического и аналитического учета записям в Главной книге (при журнально-ордерной форме учета) и балансе.

На предприятии ведется аналитический учет поступающей выручки. Выручка учитывается по видам реализации в разрезе покупателей, от которых она поступает. Расхождений между выручкой, отраженной в бухгалтерском учете, и заключенными договорами не выявлено. Однако недостатком также является то, что по ряду договоров, заключенных с покупателями, истек срок их действия, а дополнительные соглашения не заключены.

Далее проводился аудит соответствия данных главной книги бухгалтерской отчетности предприятия.

По результатам аудита данного участка учета продажи готовой продукции нарушений в ООО «Консервный завод «Лескен» не выявлено. Поэтому на основании проведенной проверки было составлено положительное аудиторское заключение.

Требования к форме, содержанию, порядку подписания и представления аудиторского заключения, а также к порядку формирования мнения о достоверности бухгалтерской отчетности соответствуют статье 6 Федерального закона «Об аудиторской деятельности» и ФСАД 1/2010, 2/2010, 3/2010, а также Рекомендациям Минфина аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год, в соответствии с Письмом Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Министерства финансов РФ от 09 января 2013 г. № 07−02−18/01.

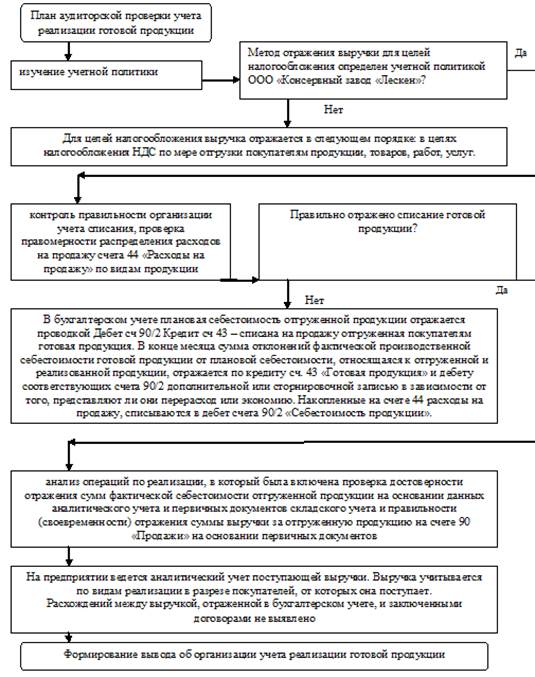

Рис. 5 — Схема проверки тождества учетных и отчетных данных по готовой продукции, ее отгрузке и продаже:

В соответствии с п. 2 ст. 6 Федерального закона «Об аудиторской деятельности» в состав аудиторского заключения включены:

- — наименование («Аудиторское заключение»);

- — указание адресата (участники ООО, иные лица);

- — сведения об аудируемом лице (наименование, государственный регистрационный номер, место нахождения);

- — сведения об аудиторской организации, индивидуальном аудиторе и другие.