Анализ рынка сбыта услуг ИП «Палатников»

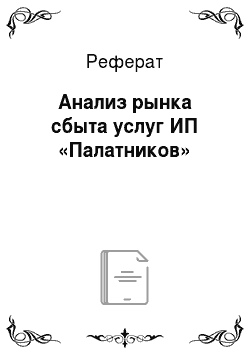

Для расширения рынка сбыта услуг ИП Палатников необходимо открыть расчетный счет, что позволит ликвидировать существующие в настоящее время ограничения в оплате. Кроме того, требуется заключение новых договоров с клиентами ИП «Палатников». Рисунок 2.3.1 Изменение объема реализации услуг ИП «Палатников» в течение года Проведем расчет индексов сезонности, которые представляют собой процентные… Читать ещё >

Анализ рынка сбыта услуг ИП «Палатников» (реферат, курсовая, диплом, контрольная)

Анализ рынка сбыта услуг ИП «Палатников» — это комплекс мероприятий, направленных на исследование сбытовой деятельности предприятия и изучение различных факторов, влияющих на процесс сбыта услуг от их производителя к потребителю.

Дополним проведенный выше анализ объема реализации услуг, оказываемых ИП «Палатников», анализом сезонности, данные о которой представлены в таблице 2.3.1.

Таблица 2.3.1.

Анализ сезонности реализации услуг, оказываемых ИП «Палатников», тыс. руб.

Месяц. | Период. | Изменения. | ||

2012 г. | 2013 г. | +/; | %. | |

Январь. | — 5. | 99,35. | ||

Февраль. | 100,25. | |||

Март. | 100,00. | |||

Апрель. | 1 055. | 1 060. | 100,47. | |

Май. | 1 665. | 1 700. | 102,10. | |

Июнь. | 1 525. | 1 525. | 100,00. | |

Июль. | 1 550. | 1 555. | 100,32. | |

Август. | 1 530. | 1 540. | 100,65. | |

Сентябрь. | 1 325. | 1 330. | 100,38. | |

Октябрь. | 1 185. | 1 190. | 100,42. | |

Ноябрь. | 1 025. | 1 030. | 100,49. | |

Декабрь. | 1 000. | 1 010. | 101,00. | |

Итого. | 14 200. | 14 277. | 100,54. |

Графически сезонный характер деятельности предприятия демонстрирует рисунок 2.3.1.

Рисунок 2.3.1 Изменение объема реализации услуг ИП «Палатников» в течение года Проведем расчет индексов сезонности, которые представляют собой процентные отношения фактических внутригодовых уровней к постоянной или переменной средней.

Расчет индексов сезонности ИП «Палатников» приведен в таблице 2.3.2.

Таблица 2.3.2.

Расчет индексов сезонности ИП «Палатников».

Месяц. | Период. | Индекс сезонности, %. | ||

2012 г. | 2013 г. | В среднем за 2 года. | ||

Январь. | 765,0. | 760,0. | 762,5. | 64,3. |

Февраль. | 785,0. | 787,0. | 786,0. | 66,2. |

Март. | 790,0. | 790,0. | 790,0. | 66,6. |

Апрель. | 1 055,0. | 1 060,0. | 1 057,5. | 89,1. |

Май. | 1 665,0. | 1 700,0. | 1 682,5. | 141,8. |

Июнь. | 1 525,0. | 1 525,0. | 1 525,0. | 128,5. |

Июль. | 1 550,0. | 1 555,0. | 1 552,5. | 130,8. |

Август. | 1 530,0. | 1 540,0. | 1 535,0. | 129,4. |

Сентябрь. | 1 325,0. | 1 330,0. | 1 327,5. | 111,9. |

Октябрь. | 1 185,0. | 1 190,0. | 1 187,5. | 100,1. |

Ноябрь. | 1 025,0. | 1 030,0. | 1 027,5. | 86,6. |

Декабрь. | 1 000,0. | 1 010,0. | 1 005,0. | 84,7. |

Итого. | 14 200,0. | 14 277,0. | ; | ; |

Средний уровень ряда. | 1 183,3. | 1 189,8. | 1 186,5. | 100,0. |

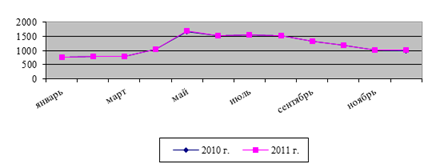

Динамика изменения индексов сезонности приведена на рисунке 2.3.2.

Рисунок 2.3.2 Динамика изменения индексов сезонности деятельности ИП «Палатнико…

Мероприятие № 2 «Привлечение новых целевых аудиторий».

Для расширения рынка сбыта услуг ИП Палатников необходимо открыть расчетный счет, что позволит ликвидировать существующие в настоящее время ограничения в оплате. Кроме того, требуется заключение новых договоров с клиентами ИП «Палатников».

Процесс открытия расчетного счета включает следующие этапы:

Этап 1. Выбор банка в соответствии с требованиями ИП Палатников.

1.1. Критерии для выбора банка, в котором хочет открыть расчетный счет индивидуальный предприниматель, могут быть разнообразными.

Наиболее частым является критерий надежности банка и его финансовая устойчивость.

- 1.2. Другим важным критерием является стоимость банковского обслуживания. Тарифы в Санкт-Петербурге очень разнообразны. Как правило, чем крупнее и известнее банк, тем выше стоимость его услуг.

- 1.3. Если особо важен такой фактор, как скорость расчетов и возможность быстро переводить платежи в другие регионы, то открывать расчетный счет индивидуальному предпринимателю лучше в банке с большой филиальной сетью.

- 1.4. Зачастую при выборе банка предприниматели ориентируются на партнеров по бизнесу. Расчетный счет индивидуального предпринимателя в том же банке, в котором открыты счета партнеров, удобен тем, что расчеты производятся практически моментально и стоимость обслуживания таких операций значительно ниже.

- 1.5. Такой фактор, как место расположения банка, сегодня отошел на последнее место. Это связано с возможностью использовать систему Интернет-Клиент (Банк-Клиент), при которой практически все банковские операции через расчетный счет индивидуального предпринимателя можно осуществлять с персонального компьютера. Так что необходимость лично посещать банк для ИП сведена к минимуму. Кроме того, использование Банк-Клиента значительно снижает стоимость банковского обслуживания, увеличивает скорость прохождения платежей через расчетный счет индивидуального предпринимателя, и сводит к минимуму возможность допустить ошибку в платежных документах.

Этап 2. Непосредственно открытие счета.

Существует комплект документов, общий для всех банков при открытии индивидуальным предпринимателем расчетного счета. К таким документам относятся:

- — копия Свидетельства о государственной регистрации в качестве ИП;

- — копия Свидетельства о постановке на налоговый учет;

- — копия Письма с кодами статистики;

- — банковская карточка с образцом подписи ИП.

Подлинность Свидетельств может быть заверена как нотариально, так и банковским работником.

Бланк банковской карточки можно приобрести в канцелярском магазине, но лучше получить его непосредственно в том банке, где открывается расчетный счет индивидуального предпринимателя. Подпись в карточке ставится либо в присутствии нотариуса, либо в присутствии банковского работника.

Также банк предоставит бланки остальных необходимых документов (заявление на открытие счета, договор). Дополнительно сотрудники банка могут предложить ИП заполнить анкету клиента, письменные обязательства и т. д.

Полный перечень документов, необходимых для того, чтобы открыть расчетный счет индивидуального предпринимателя, необходимо уточнять в выбранном банке. Перед подписанием договора необходимо ознакомиться с его условиями, поскольку их банк определяет самостоятельно.

Срок, в течение которого банк открывает расчетный счет индивидуального предпринимателя, определяется самим банком. На практике это происходит в течение трех — пяти дней. После открытия расчетного счета банк выдает индивидуальному предпринимателю второй экземпляр договора и справку об открытии ему расчетного счета.

Практически все банки при заключении договора о расчетно-кассовом обслуживании (РКО) предлагают заключить договор о банковском обслуживании через Интернет (Интернет-клиент или Банк-Клиент).

Для подключения к этой системе необходимо также получить пакет документов (договор и приложения) в выбранном банке.

Этап 3. Сообщение об открытии расчетного счета в налоговую инспекцию.

О том, что расчетный счет индивидуальному предпринимателю открыт, необходимо сообщить в налоговую инспекцию в течение семи дней с момента открытия. Для этого необходимо заполнить в двух экземплярах бланк сообщения об открытии расчетного счета индивидуальным предпринимателем (его можно купить в киоске в своей налоговой инспекции) и отнести его в канцелярию налоговой инспекции.

Один экземпляр сообщения остается в налоговой инспекции. На втором экземпляре инспектор поставит штамп, дату приема и вернет ИП. Этот экземпляр необходимо хранить, так как иногда документы в налоговой инспекции могут быть потеряны. Если сообщение об открытии расчетного счета индивидуальный предприниматель лично представить не может, то это сообщение можно выслать почтой. Письмо должно быть ценным с описью вложения. В этом случае важно отдать письмо на почту не позднее 24.00 последнего дня установленного срока.

Кроме налоговой инспекции об открытии расчетного счета необходимо уведомить Пенсионный Фонд и Фонд социального страхования.

Анализируя критерии выбора банка, был выбран Сбербанк.

Стоимость открытия счета составляет 5 тыс. руб., а ежемесячная плата за его обслуживание — 1,5 тыс. руб. в месяц или 18 тыс. руб. в год.

Размер затрат на заключение новых договоров (оплата канц. товаров, командировочных и т. д.) составляет 2 тыс. руб.

Затраты на осуществление мероприятия приведены в таблице 3.2.2.

Таблица 3.2.2.

Затраты по мероприятию № 2 «Привлечение новых целевых аудиторий».

№ п/п. | Статья затрат. | Сумма, тыс. руб. |

1. | Единовременные затраты. | 7,00. |

1.1. | Стоимость открытия счета. | 5,00. |

1.2. | Оплата канц. товаров, командировочных и т. д. | 2,00. |

2. | Текущие затраты. | 18,00. |

2.1. | Ежемесячное обслуживание. | 18,00. |

Итого затрат. | 25,00. |

Таким образом, в результате реализации мероприятия возникают затраты в размере 25,00 тыс. руб.

Мероприятие № 3 «Создание сайта и его продвижение».

Для расширения рынка сбыта услуг ИП «Палатников» планируется создание интернет — сайта.

Цели создания сайта:

- — облегчение получения пользователями актуальной информации о компании;

- — увеличение объема реализации;

- — упрощение процесса продаж;

- — упрощение процесса обратной связи.

Задачами создания сайта являются:

- — увеличение лояльности клиентов;

- — увеличение продаж за счет новых клиентов;

- — увеличение объема продаж.

Преимуществами создания сайта являются:

- 1. Сайт — бесплатный круглосуточный канал предоставления актуальной информации посетителям сайта, клиентам, партнерам и сотрудникам компании в неограниченном объеме и формате.

- 2. Неограниченные возможности демонстрации услуг.

- 3. Бесплатная и высоко-информативная обратная связь.

- 4. Возможность уточнения интересов потенциальных и постоянных клиентов.

- 5. Увеличение дохода компании за счет интернет-продаж.

Этапы создания сайта включают:

- 1. Определение проекта:

- — выяснение потребностей заказчика — ИП Палатников;

- — заключение договора о создании сайта;

- — составление технического задания;

- — анализ целевой аудитории;

- — анализ конкурентов;

- — уточнение целей;

- — планирование.

- 2. Разработка структуры сайта:

- — определение тематики сайта;

- — создание карты сайта;

- — разработка навигации по сайту;

- — создание макета протосайта.

- 3. Веб дизайн и выверка:

- — дизайн главной страницы сайта;

- — утверждение и правки;

- — дизайн внутренних страниц сайта;

- — дизайн интерфейсов и т. д.

- 4. Производство и отладка сайта.

- 5. Запуск и поддержка сайта:

- — наполнение сайта;

- — синхронизация с базами данных;

- — передача сайта заказчику — ИП Палатников;

- — продвижение сайта.

Заказ разработки сайта и его поддержки планируется осуществить в Веб Студии Team-Seo, которая существует на рынке интернет-технологий с 2006 года и специализируется в интернет-рекламе, разработке интернет сайтов и их продвижении.

Стоимость разработки сайта ИП Палатников составляет по предварительным оценка изготовителя 25 тыс. руб.

Стоимость работ по продвижению и поддержке сайта составляют 500 руб. в месяц или 6 тыс. руб. в год.

Затраты на осуществление мероприятия приведены в таблице 3.2.3.

Таблица 3.2.3.

Затраты по мероприятию 3 «Создание сайта и его продвижение».

№ п/п. | Статья затрат. | Сумма, тыс. руб. |

1. | Единовременные затраты. | 25,00. |

1.1. | Стоимость разработки сайта. | 25,00. |

2. | Текущие затраты. | 6,00. |

2.1. | Продвижение и поддержка сайта. | 6,00. |

Итого затрат. | 31,00. |

Таким образом, в результате реализации мероприятия возникают затраты в размере 31,00 тыс. руб., в том числе:

- — единовременные затраты 25 тыс. руб.;

- — текущие затраты 6 тыс. руб.

В результате реализации проекта мероприятий возникают затраты в размере 502,27 тыс. руб., в том числе:

- — единовременные затраты 72 тыс. руб.;

- — текущие затраты 430,27 тыс. руб.

- 3.3 Оценка эффективности мероприятий

Рассчитаем экономическую эффективность проекта: обоснуем методику расчета, произведем расчеты и проанализируем результаты.

Обоснование проведем индивидуально по каждому отдельно взятому организационно-техническому мероприятию.

При прогнозировании изменения основных показателей может быть использовано два подхода:

- — нормативный, при котором организации обосновано предписывается достижение определенного изменения показателя, например: «увеличить выручку от реализации на 5%» (так называемый «метод управления по целям»);

- — позитивный, при котором рост показателей определяется неиспользованными резервами или потерями, выявленными в аналитической части. Так, например, если анализ показал, что выявленная проблема приводит к ежегодной потере выручки от реализации на сумму 100 тыс. руб., то естественно принять, что в результате внедрения мероприятия, решающего данную проблему, выручка увеличится на 100 тыс. руб.

В работе используем нормативный метод прогнозирования.

Оценка эффективности мероприятия № 1 «Расширение ассортимента услуг».

На основе опыта других предприятий отрасли по внедрению мероприятия по повышению квалификации, можно предположить, что объем реализации услуг ИП Палатников увеличится на 7,0% и составит:

14 277 + 7% = 15 276,39 тыс. руб.

Расчет изменения себестоимости после внедрения мероприятия производим в следующей последовательности:

- — постоянные затраты возрастают на сумму стоимости обучения, заработной платы и отчислений от нее, и составят:

- 6 973,42 + 40 + 81 + 28,27 = 7 122,69 тыс. руб.;

- — планируемый индекс выручки от реализации:

- 15 276,39 / 14 277 = 1,07;

- — планируемые переменные затраты с учетом стоимости зап. частей:

- 7 163 * 1,07 + 297 = 7 961,41 тыс. руб.;

Таким образом, планируемая себестоимость после внедрения мероприятия составит:

7 122,69 + 7 961,41 = 15 084,10 тыс. руб.

Результаты расчетов экономической эффективности по мероприятию сведены в таблице 3.3.1.

Таблица 3.3.1.

Технико — экономические показатели эффективности мероприятия № 1 «Расширение ассортимента услуг».

№ п/п. | Наименование показателя. | Ед. изм. | До проведения мероприятия. | После внедрения мероприятия. | Отклонения. | |

+/; | %. | |||||

1. | Выручка (без НДС). | тыс. руб. | 14 277,00. | 15 276,39. | 999,39. | 107,00. |

2. | Себестоимость. | тыс. руб. | 14 136,42. | 15 084,10. | 947,68. | 106,70. |

3. | Стоимость основных производственных фондов. | тыс. руб. | 3 950,00. | 3 950,00. | 0,00. | 100,00. |

4. | Численность работающих. | чел. | 100,00. | |||

5. | Фонд оплаты труда. | тыс. руб. | 4 476,00. | 4 557,00. | 81,00. | 101,81. |

6. | Прибыль от реализации. | тыс. руб. | 140,58. | 192,29. | 51,71. | 136,78. |

7. | Рентабельность производства. | %. | 0,99. | 1,27. | 0,28. | х. |

8. | Рентабельность продаж. | %. | 0,98. | 1,26. | 0,27. | х. |

9. | Производительность труда. | тыс. руб. / чел. | 892,31. | 954,77. | 62,46. | 107,00. |

10. | Фондоотдача. | руб. / руб. | 3,61. | 3,87. | 0,25. | 107,00. |

11. | Средняя заработная плата. | тыс. руб. | 279,75. | 284,81. | 5,06. | 101,81. |

Данные таблицы 3.3.1. позволяют сделать вывод об эффективности мероприятия.

В результате его внедрения прибыль от реализации услуг возрастет на 36,78%.

Рентабельность производства увеличится с 0,99% до 1,27%.

Рентабельность продаж возрастет с 0,98% до 1,26%.

Оценка эффективности мероприятия № 2 «Привлечение новых целевых аудиторий».

На основе опыта других предприятий отрасли по внедрению мероприятия по открытию расчетного счета, можно предположить, что объем реализации услуг ИП Палатников увеличится на 5,0% и составит:

14 277 + 5% = 14 990,85 тыс. руб.

Расчет изменения себестоимости после внедрения мероприятия производим в следующей последовательности:

- — постоянные затраты возрастают на сумму единовременных затрат по открытию расчетного счета, а также ежемесячных расходов по его обслуживанию и командировочным расходам, и составят:

- 6 973,42 + 5 + 18 + 2 = 6 998,42 тыс. руб.;

- — планируемый индекс выручки от реализации:

- 14 990,85 / 14 277 = 1,05;

- — планируемые переменные затраты:

- 7 163 * 1,05 = 7 521,15 тыс. руб.;

Таким образом, планируемая себестоимость после внедрения мероприятия составит:

6 998,42 + 7 521,15 = 14 519,57 тыс. руб.

Результаты расчетов экономической эффективности по мероприятию сведены в таблице 3.3.2.

Таблица 3.3.2.

Технико — экономические показатели эффективности мероприятия № 2 «Привлечение новых целевых аудиторий».

№ п/п. | Наименование показателя. | Ед. изм. | До проведения мероприятия. | После внедрения мероприятия. | Отклонения. | |

+/; | %. | |||||

1. | Выручка (без НДС). | тыс. руб. | 14 277,00. | 14 990,85. | 713,85. | 105,00. |

2. | Себестоимость. | тыс. руб. | 14 136,42. | 14 519,57. | 383,15. | 102,71. |

3. | Стоимость основных производственных фондов. | тыс. руб. | 3 950,00. | 3 950,00. | 0,00. | 100,00. |

4. | Численность работающих. | чел. | 100,00. | |||

5. | Фонд оплаты труда. | тыс. руб. | 4 476,00. | 4 476,00. | 0,00. | 100,00. |

6. | Прибыль от реализации. | тыс. руб. | 140,58. | 471,28. | 330,70. | 335,25. |

7. | Рентабельность производства. | %. | 0,99. | 3,25. | 2,25. | х. |

8. | Рентабельность продаж. | %. | 0,98. | 3,14. | 2,16. | х. |

9. | Производительность труда. | тыс. руб. / чел. | 892,31. | 936,93. | 44,62. | 105,00. |

10. | Фондоотдача. | руб. / руб. | 3,61. | 3,80. | 0,18. | 105,00. |

11. | Средняя заработная плата. | тыс. руб. | 279,75. | 279,75. | 0,00. | 100,00. |

Данные таблицы 3.3.2. позволяют сделать вывод об эффективности мероприятия.

В результате его внедрения прибыль от реализации услуг возрастет на 225,25%. Рентабельность производства увеличится с 0,99% до 3,25%. Рентабельность продаж возрастет с 0,98% до 3,14%.

Стоимость основных фондов предприятия не изменится. Также не изменится и численность работающих ИП Палатников, составляющая 16 чел.

Производительность труда работников, как и фондоотдача, и средняя заработная плата также увеличиваются.

Оценка эффективности мероприятия № 3 «Создание сайта и его продвижение».

На основе опыта других предприятий отрасли по внедрению мероприятия по созданию сайта, можно предположить, что объем реализации услуг ИП Палатников увеличится на 6,0% и составит:

14 277 + 6% = 15 133,62 тыс. руб.

Расчет изменения себестоимости после внедрения мероприятия производим в следующей последовательности:

- — постоянные затраты возрастают на сумму стоимости разработки сайта и его обслуживания и составят:

- 6 973,42 + 25 + 6 = 7 004,42 тыс. руб.;

- — планируемый индекс выручки от реализации:

- 15 133,62 / 14 277 = 1,06;

- — планируемые переменные затраты:

- 7 163 * 1,06 = 7 592,78 тыс. руб.;

Таким образом, планируемая себестоимость после внедрения мероприятия составит:

7 004,42 + 7 592,78 = 14 597,20 тыс. руб.

Результаты расчетов экономической эффективности по мероприятию сведены в таблице 3.3.3.

Данные таблицы 3.3.3. позволяют сделать вывод об эффективности мероприятия.

В результате его внедрения прибыль от реализации услуг возрастет на 281,58%.

Рентабельность производства увеличится с 0,99% до 3,67%.

Рентабельность продаж возрастет с 0,98% до 3,54%.

Стоимость основных фондов предприятия не изменится. Также не изменится и численность работающих ИП Палатников, составляющая 16 чел.

Таблица 3.3.3.

Технико — экономические показатели эффективности мероприятия № 3 «Создание сайта и его продвижение».

№ п/п. | Наименование показателя. | Ед. изм. | До проведения мероприятия. | После внедрения мероприятия. | Отклонения. | |

+/; | %. | |||||

1. | Выручка (без НДС). | тыс. руб. | 14 277,00. | 15 133,62. | 856,62. | 106,00. |

2. | Себестоимость. | тыс. руб. | 14 136,42. | 14 597,20. | 460,78. | 103,26. |

3. | Стоимость основных производственных фондов. | тыс. руб. | 3 950,00. | 3 950,00. | 0,00. | 100,00. |

4. | Численность работающих. | чел. | 100,00. | |||

5. | Фонд оплаты труда. | тыс. руб. | 4 476,00. | 4 476,00. | 0,00. | 100,00. |

6. | Прибыль от реализации. | тыс. руб. | 140,58. | 536,42. | 395,84. | 381,58. |

7. | Рентабельность производства. | %. | 0,99. | 3,67. | 2,68. | х. |

8. | Рентабельность продаж. | %. | 0,98. | 3,54. | 2,56. | х. |

9. | Производительность труда. | тыс. руб. / чел. | 892,31. | 945,85. | 53,54. | 106,00. |

10. | Фондоотдача. | руб. / руб. | 3,61. | 3,83. | 0,22. | 106,00. |

11. | Средняя заработная плата. | тыс. руб. | 279,75. | 279,75. | 0,00. | 100,00. |

Производительность труда работников, как и фондоотдача, и средняя заработная плата также увеличиваются.

Результаты расчетов по всем рассматриваемым мероприятиям обобщаем и оформляем в таблицу 3.3.4.

Таблица 3.3.4.

Технико — экономические показатели эффективности проекта.

№ п/п. | Наименование показателя. | Ед. изм. | До проведения мероприятий. | Мероп-риятие № 1. | Мероп-риятие № 2. | Мероп-риятие № 3. | После внедрения мероприятий. | Отклонение. | |

+/; | %. | ||||||||

1. | Выручка (без НДС). | тыс. руб. | 14 277,00. | 999,39. | 713,85. | 856,62. | 16 846,86. | 2 569,86. | 118,00. |

2. | Себестоимость. | тыс. руб. | 14 136,42. | 947,68. | 383,15. | 460,78. | 15 928,03. | 1 791,61. | 112,67. |

3. | Стоимость основных фондов. | тыс. руб. | 3 950,00. | 0,00. | 0,00. | 0,00. | 3 950,00. | 0,00. | 100,00. |

4. | Численность работающих. | чел. | 100,00. | ||||||

5. | Фонд оплаты труда. | тыс. руб. | 4 476,00. | 81,00. | 0,00. | 0,00. | 4 557,00. | 81,00. | 101,81. |

6. | Прибыль от реализации (стр. 1 — стр. 2). | тыс. руб. | 140,58. | 51,71. | 330,70. | 395,84. | 918,83. | 778,25. | 653,62. |

7. | Рентабельность производства (стр. 6 / стр. 2) * 100. | %. | 0,99. | 0,28. | 2,25. | 2,68. | 5,77. | 4,77. | х. |

8. | Рентабельность продаж (стр. 6 / стр. 1) * 100. | %. | 0,98. | 0,27. | 2,16. | 2,56. | 5,45. | 4,47. | х. |

9. | Производи-тельность труда (стр. 1 / стр. 4). | тыс. руб. / чел. | 892,31. | 62,46. | 44,62. | 53,54. | 1 052,93. | 160,62. | 118,00. |

10. | Фондоотдача (стр. 1 / стр. 3). | руб. / руб. | 3,61. | 0,25. | 0,18. | 0,22. | 4,27. | 0,65. | 118,00. |

11. | Средняя заработная плата (стр. 5 / стр. 4). | тыс. руб. | 279,75. | 5,06. | 0,00. | 0,00. | 284,81. | 5,06. | 101,81. |

Данные таблицы 3.3.4. позволяют сделать вывод об эффективности проекта мероприятий.

В результате его внедрения прибыль от реализации услуг возрастет на 553,62%.

Рентабельность производства увеличится с 0,99% до 5,77%.

Рентабельность продаж возрастет с 0,98% до 5,45%.

Стоимость основных фондов предприятия не изменится. Также не изменится и численность работающих ИП Палатников, составляющая 16 чел.

Производительность труда работников, как и фондоотдача, и средняя заработная плата также увеличиваются.