Порядок составления и анализа бухгалтерского баланса ЧУЗ «Сибирское здоровье-Алтай»

Руководство санатория-профилактория использует все возможные способы рекламы своих услуг с целью привлечения населения для оздоровления и соответственно повышения объема выручки: реклама в средствах массовой информации, на телевидении, радио, различных видах информационных ресурсов (справочники, интернет). Санаторий-профилакторий «Сибирское здоровье» приглашает к сотрудничеству Администрацию… Читать ещё >

Порядок составления и анализа бухгалтерского баланса ЧУЗ «Сибирское здоровье-Алтай» (реферат, курсовая, диплом, контрольная)

Организационно-экономическая характеристика ЧУЗ «Сибирское здоровье-Алтай»

Санаторий-профилакторий «Сибирское здоровье» был открыт в 1984 году и до 2002 года работал как структурное подразделение ОАО «Бийский котельный завод». В 2002 году санаторий-профилакторий был выделен на самостоятельный баланс как филиал ОАО «БиКЗ». В 2004 году санаторий-профилакторий «Сибирское здоровье» переведён в Учреждение «Сибирское здоровье-Алтай», созданное ОАО «БиКЗ» специально для охраны здоровья граждан. В августе 2012 года Учреждение «Сибирское здоровье-Алтай» вносит изменения в учредительные документы в связи со сменой организационно-правовой формы собственности и становится Частным учреждением здравоохранения «Сибирское здоровье-Алтай», сокращенно ЧУЗ «Сибирское здоровье-Алтай». Далее в рамках дипломной работы сокращенно будем называть предприятие — Учреждение. Основным документом предприятия является Устав.

Лечебно-профилактическая работа основана на лечении и профилактике факторов риска различных заболеваний, привитии навыков здорового образа жизни, стимуляции собственных защитных сил организма, первичной физиопрофилактике простудных заболеваний, санации очагов инфекции, борьбе с вредными привычками.

Санаторий был открыт на 100 мест, профиль — общетерапевтический.

На сегодняшний день ЧУЗ «Сибирское здоровье-Алтай» продолжает работать и надеется в 2014 году отметить 30-тилетний юбилей. Работающих — около 60 человек. Директор-главный врач Субачев Михаил Федорович, который управляет санаторием-профилакторием с даты его открытия и по сегодняшний день.

Учреждение зарегистрировано 03 декабря 2002 года ИМНС РФ г. Бийска Алтайского края по адресу: 659 328, Алтайский край, г. Бийск, ул. Петрова, 37. Учреждение является юридическим лицом, имеет самостоятельный баланс, расчетный счет в банке, печать со своим наименованием, фирменный знак (символику). Учредителем ЧУЗ является ОАО «Бийский котельный завод», который наделил учреждение имуществом на праве оперативного управления с запретом отчуждать или иным образом распоряжаться закрепленным за ним имуществом. Учреждение не отвечает по обязательствам собственника, собственник не несет ответственности по обязательствам учреждения.

ЧУЗ «Сибирское здоровье-Алтай» создано собственником для достижения социальных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физ. культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан. Основными видами деятельности по Уставу являются:

- · Лечебно-медицинская, лечебно-профилактическая, спортивно-оздоровительная деятельность;

- · Деятельность по организации досуга населения;

- · Оказание бытовых услуг;

- · Рекламная деятельность;

- · Снабженческая деятельность.

- · другие виды деятельности, незапрещенные законодательством Российской Федерации и соответствующие его целям деятельности, предусмотренным уставом.

Фактически Учреждение осуществляет санаторно-курортное лечение граждан и оказание медицинских услуг в соответствии с лицензией на медицинскую деятельность и приложением к ней (смотреть Приложение 1, 2).

Управление предприятием осуществляется в соответствии с законодательством РФ и Уставом предприятия. Высшим органом управления является его собственник в лице генерального директора. Исполнительным органом Учреждения является директор-главный врач, назначенный приказом собственника.

В соответствии с учетной политикой предприятия ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Бухгалтерский учет на предприятии ведется бухгалтерией, которая является его структурным подразделением. Бухгалтерская служба возглавляется главным бухгалтером, который назначается и освобождается от должности руководителем организации. Он подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Учетный аппарат разработан таким образом, что его работа осуществляется посредством обобщения внутри него всей информации об отдельных операциях и деятельности предприятия.

В подчинении главного бухгалтера — бухгалтерская служба, которая состоит из 2 бухгалтеров.

Для обеспечения рациональной организации бухгалтерского учета на предприятии разрабатывается план его организации, который включает в себя план документации, план инвентаризации, план счетов и их корреспонденции, план отчетности, план технического оформления учета, план организации труда работников бухгалтерии.

Все работники Учреждения, принятые по трудовому договору, подлежат обязательному, социальному и медицинскому страхованию в порядке, установленном законодательством. Всем работникам гарантируется создание условий труда в соответствии с трудовым законодательством.

При установлении цены на путевки, курсовки и отдельные медицинские процедуры ЧУЗ «Сибирское здоровье-Алтай» основывается на определении оптимального уровня цены, исходя из себестоимости оказываемых услуг и цен конкурентов.

Для более детального изучения деятельности предприятия рассмотрим основные экономические показатели, представленные в таблице 5.

Таблица 5. Основные экономические показатели деятельности ЧУЗ «Сибирское здоровье-Алтай» за 2010;2012 годы

Наименование показателя. | Отклонение (+,-). | Темп роста, %. | |||||

|

| 2011 / 2010. | 2012 / 2011. | ||||

Выручка от продаж, тыс. руб. | +677. | +4959. | 105,04. | 135,17. | |||

Себестоимость продукции, тыс. руб. | — 399. | +3581. | 96,59. | 131,73. | |||

Управленческие расходы, тыс.руб. | +368. | +178. | 115,19. | 106,38. | |||

Прибыль от продаж, тыс. руб. | — 686. | +708. | +1200. | 3,21. | увел-сь в 55,55 раз. | ||

Прочие доходы, тыс. руб. | ; | +10. | — 18. | Ув-сь в 2,25 раз. | |||

Прочие расходы, тыс. руб. | — 41. | — 71. | 74,85. | 41,80. | |||

Прибыль (убыток) до налогообло-жения, тыс.руб. | — 841. | — 82. | 9,75. | В 14,28 раз. | |||

Чистая прибыль (убыток), тыс. руб. | — 842. | — 82. | +760. | 9,74. | прибыль увел-сь в 13,32раз. | ||

Дебиторская задолженность на конец года, тыс.руб. | — 932. | 65,49. | 219,84. | ||||

Кредиторская задолженность на конец года, тыс.руб. | — 448. | 88,20. | 192,74. | ||||

Среднесписоч-ная численность работников, чел. | — 3. | — 1. | 94,44. | 98,04. | |||

Производи-тельность труда, тыс. руб./чел. | 248,56. | 276,45. | 381,16. | +27,89. | +104,71. | 111,22. | 137,88. |

Основным видом деятельности ЧУЗ «Сибирское здоровье-Алтай» является оказание санаторно-курортных услуг. Каждый год предприятие участвует в открытых конкурсах, электронных торгах и аукционах на право оказывать санаторно-курортные услуги социальной категории населения. Главным покупателем санаторно-курортных путевок является ГУ-Алтайское региональное отделение Фонда социального страхования РФ. Однако в связи с сокращением средств, выделяемых государством на оздоровление социальной категории населения, Учреждение не имеет возможности обеспечить полную загрузку санатория-профилактория в 2010;2012 годах. Для обеспечения предприятия хотя бы минимальной прибылью, необходимо постоянно искать резервы ее увеличения (сокращения убытка). Основными резервами роста прибыли являются увеличение объема оказанных услуг, снижение ее себестоимости, снижение различного рода управленческих расходов, повышение качества оказываемых услуг и т. д. Мобилизация этих резервов возможна путем разработки системы оперативных мероприятий на основе результатов анализа прибыли за исследуемый период. Управленческий персонал Учреждения, основываясь на результаты анализа финансово-хозяйственной деятельности предприятия за 2010;2011гг. в 2012 году разработал подобную систему оперативных мероприятий.

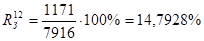

Согласно данным, приведенным в таблице 5 можно сделать вывод, что предприятие являлось убыточным в 2010;2011гг, а в 2012 году экономическое положение Учреждения по ряду показателей значительно улучшилось. Основным из этих показателей является прибыль (убыток) до налогообложения, который за последние три года из убытка (-82 тыс. руб.) превратился в прибыль (1171 тыс. руб.). В 2010 году был получен убыток от продаж в сумме 686 тыс. рублей, а в 2011 году прибыль от продаж составила 22 тыс. рублей, что на 708 тыс. больше показателя предыдущего года, прибыль от реализации в 2012 году увеличилась на 1200 тыс. рублей. К отрицательным моментам можно отнести превышение суммы кредиторской задолженности над дебиторской на протяжении последних трех анализируемых лет. Это означает, что предприятие «живет в долг», т. е. привлекает в оборот больше средств, чем отвлекает из него. Данное обстоятельство говорит о неудачно сложившейся системе расчетов для предприятия и высокой степени банкротства, а также о необходимости проведения качественной политики по управлению задолженностью. В 2012 году наметилась тенденция к снижению уровня кредиторской задолженности по сравнению с дебиторской. Так, уровень дебиторской задолженности возрос на 219,84%, а уровень кредиторской задолженности на 192,74%. Количество штатных работников Учреждения уменьшилось незначительно, что свидетельствует о кадровой стабильности предприятия. Многие медицинские работники трудятся в стенах санатория-профилактория с момента его открытия.

Руководство санатория-профилактория использует все возможные способы рекламы своих услуг с целью привлечения населения для оздоровления и соответственно повышения объема выручки: реклама в средствах массовой информации, на телевидении, радио, различных видах информационных ресурсов (справочники, интернет). Санаторий-профилакторий «Сибирское здоровье» приглашает к сотрудничеству Администрацию города Бийска и руководство крупных предприятий города для эффективного оздоровления персонала и повышения его работоспособности, для поддержания здоровья отдельных категорий работающего населения — педагогов, медиков, работников жилищно-коммунального хозяйства, детей. Однако, несмотря на все проводимые мероприятия по заполнению санатория-профилактория, ЧУЗ «Сибирское здоровье-Алтай» в последние годы вынуждено по 3−4 месяца в году простаивать без работы, что не может не отразиться на результатах финансово-хозяйственной деятельности предприятия. В 2011 г. выручка от продажи путевок и медицинских услуг увеличилась всего лишь на 5,04% по сравнению с 2010 г. Себестоимость продукции при этом снизилась на 3,41%. Управленческие расходы имеют тенденцию к увеличению. Так в 2011 г. они увеличились на 15,19%, что явилось одним из факторов получения низкой прибыли от продаж. Одним из положительных моментов в 2011 году является сокращение прочих расходов на 74,85%. В связи со сложившейся ситуацией на предприятии основной целью Учреждения в последние годы стало увеличение объема оказываемых услуг, сокращение себестоимости услуг, улучшение качества оказываемых санаторно-курортных услуг и как следствие повышение конкурентоспособности предприятия на рынке города Бийска и Алтайского края.

В 2012 г. наблюдается наращивание объемов деятельности, о чем свидетельствует объем выручки предприятия. Так, она увеличилась по сравнению с 2011 г. на 35,17%, себестоимость же увеличилась на 31,73%, что говорит о тенденции к снижению себестоимости оказываемых услуг. На анализируемом предприятии темп роста прибыли значительно опережает темп роста выручки, что свидетельствует об относительном уменьшении издержек производства и обращения, а также об увеличении цен на оказываемые услуги.

Управленческие расходы увеличились всего на 6,38%. При этом прибыль от продаж возросла более чем в 55 раз.

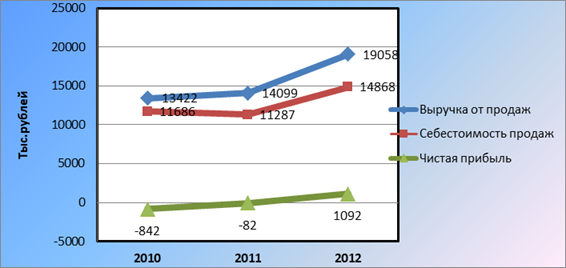

Показатели выручки от продаж, себестоимости продукции и чистой прибыли ЧУЗ «Сибирское здоровье-Алтай» за 2010 — 2012 гг. представлены на рисунке 3.

Рис. 3. Изменение выручки от продаж, себестоимости продукции и чистой прибыли ЧУЗ «Сибирское здоровье-Алтай».

Среднесписочная численность работников в 2011 г. по сравнению с 2010 г. незначительно сократилась, но это не оказало отрицательного воздействия на производительность труда. Наоборот она увеличилась на 11,22%. В 2012 г. среднесписочная численность продолжает снижаться, а производительность труда возрастает на 37,88% и составляет 381,16 тыс. руб./чел., что означает, что на 1 чел. приходится 381,16 тыс. руб. оказанных санаторно-курортных услуг.

Таким образом, можно сделать вывод о том, что для ЧУЗ «Сибирское здоровье-Алтай», самым кризисным годом в финансовом отношении за последние три года стал 2010 год. В 2011 году руководство предприятия приняло меры по увеличению объема выручки и снижению себестоимости оказываемых услуг в результате чего предприятие вышло из категории убыточных и в 2012 году за счет тех же факторов и снижения уровня управленческих затрат смогло получить чистую прибыль в сумме 1174 тыс.рублей.

Для анализа эффективности деятельности Учреждения рассмотрим основные показатели рентабельности, которые мы рассчитаем на основе данных бухгалтерского баланса и отчета о финансовых результатах по следующим формулам:

1. Рентабельность имущества (активов) предприятия рассчитывается по формуле:

2. Рентабельность продаж (RN) рассчитывается по формуле:

- 3. Рентабельность текущих активов рассчитывается по формуле:

- 4.

5. Рентабельность собственного капитала (RСОБС) рассчитывается по формуле:

6. Рентабельности инвестиций (RИ) рассчитывается по формуле:

7. Рентабельность заемных средств (RЗ) рассчитывается по формуле:

Перенесем полученные в результате расчетов показатели в таблицу 6.

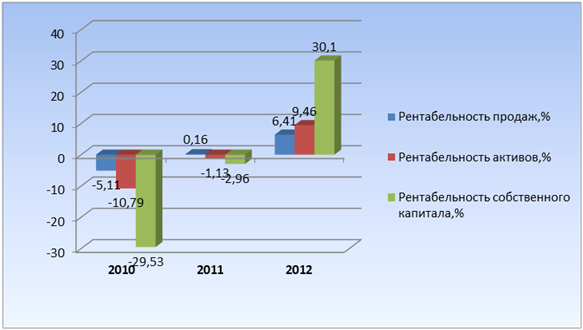

Как показывают данные таблицы 6 в 2010 г. рентабельность продаж составила -5,11%, что означает, что на 1 рубль выручки приходится 0,05 руб. (5 коп.) убытка от продаж. В 2011 году в связи с ростом прибыли от продаж по сравнению с 2010 г. рентабельность продаж увеличилась на 5,27%, а в 2012 г. по сравнению с предыдущим на 6,25% и составляет 6,41%, т. е. 0,06 руб.(6 коп.) прибыли от продаж получено на 1 руб. выручки.

Таблица 6. Анализ рентабельности деятельности ЧУЗ «Сибирское здоровье-Алтай»

Показатели. | Абсолютное отклонение. | Относительное отклонение. | |||||

|

| 2011 2010. | 2012 2011. | ||||

1. Капитал предприятия, тыс.руб. (итог баланса). | — 527. | +4264. | 93,25. | 158,57. | |||

2. Собственный капитал, тыс.руб. (III разд. пассива). | — 82. | +859. | 97,12. | 131,02. | |||

3. Заемный капитал, тыс.руб. (IV+Vразд.пассива). | — 445. | +3405. | 91,02. | 175,48. | |||

4. Текущие активы, тыс.руб. (II разд. актива). | — 216. | 96,07. | 187,7. | ||||

5. Прибыль до уплаты налога, тыс.руб. (2ф.). | — 841. | — 82. | 9,75. | В 14,28раз. | |||

6. Прибыль, остающаяся в распоряжении предпр., тыс.руб.(2ф). | — 842. | — 82. | 9,74. | В 13,32раз. | |||

7. Прибыль от продаж, тыс.руб. (2ф.). | — 686. | 3,2. | В 55,56раз. | ||||

8. Выручка, тыс.руб. (2ф.). | 105,04. | 135,17. | |||||

9. Рентабельность продаж, % (стр.7/стр.8). | — 5,11. | 0,16. | 6,41. | +5,27. | +6,25. | 3,13. | В 40раз. |

10. Рентабельность инвестиций, % стр.5/(стр.1-текущие пасс.). | — 29,5. | — 2,96. | 32,28. | +26,54. | +35,24. | 10,03. | В 10,9раз. |

11. Рентабельность активов (по чистой прибыли), % (стр.6/стр.1). | — 10,79. | — 1,13. | 9,46. | +9,66. | +10,59. | 10,47. | В 8,4раз. |

12. Рентабельность заемных средств, % (стр.6/стр.3). | — 16,99. | — 1,82. | 13,79. | +15,17. | +15,6. | 10,71. | В 7,58раз. |

13. Рентабельность собств. капитала (по чистой прибыли), % (стр.6/стр.2). | — 29,53. | — 2,96. | 30,1. | +26,57. | +33,06. | 10,02. | В 10,17раз. |

14. Рентабельность текущих активов (по прибыли до налогообложения), % (стр.5/стр.4). | — 15,31. | — 1,55. | 11,82. | +13,76. | +13,37. | 10,12. | В 7,63раз. |

Так как предприятием в 2010 — 2011гг. получен убыток до налогообложения, рентабельность активов принимает отрицательные значения.

Таким образом, в 2010 г. с 1 руб. средств, вложенных в активы, получено 0,1079 руб. (?11коп.) убытка до налогообложения, в 2011 г. -0,0113 руб. (?1коп.) убытка до налогообложения. Это говорит о недостаточно эффективном использовании активов организации. В 2012 году ситуация изменилась и с 1 руб. средств, вложенных в активы получена уже прибыль в сумме 0,0946 руб. (?9коп.).

В связи с получением убытков в 2010 — 2011 гг. показатели рентабельности собственного капитала имеют отрицательные значения. Так в 2010 году 0,2953 руб. (?30 коп.) убытка получено на 1 руб. собственного капитала, в 2011 году — убыток 0,0296 руб. (?3коп.). Это говорит о недостаточно эффективной работе руководства Учреждения. В связи с получением прибыли в 2012 году на 1 руб. собственного капитала приходится прибыль в сумме 0,30 руб. (?30коп.).

На рост показателей рентабельности текущих активов повлияло увеличение прибыли до налогообложения в 2012 г. Так в 2012 г. этот показатель равен 11,82%. Это означает, что 0,1182 руб. (?12 коп.) прибыли до налогообложения приходится на 1 руб. оборотных средств.

Проведенный анализ позволяет сделать вывод о том, что ЧУЗ «Сибирское здоровье-Алтай» в 2010;2011гг. является нерентабельным предприятием. В 2012 году ситуация изменяется и ЧУЗ «Сибирское здоровье-Алтай» становится в целом рентабельным предприятием. Однако необходимо добиться положительной динамики в изменении показателей рентабельности в будущем, чтобы закрепить полученные результаты и стать высокорентабельным предприятием. Изменение основных показателей рентабельности ЧУЗ «Сибирское здоровье-Алтай» представлены на рисунке 4.

Рис. 4. Изменение основных показателей рентабельности деятельности ЧУЗ «Сибирское здоровье-Алтай».

Директором-гл.врачом ЧУЗ «Сибирское здоровье-Алтай» Субачевым М. Ф. приказом № 251 от 29.12.2011 г. была утверждена учетная политика для целей бухгалтерского учета и для налогообложения на 2012 год, составленная главным бухгалтером. Она представляет собой совокупность способов ведения бухгалтерского учета, утвержденных и принятых на практике. Основные элементы учетной политики для целей бухгалтерского учета и налогообложения ЧУЗ «Сибирское здоровье-Алтай» существенных несоответствий действующему законодательству Российской Федерации не содержат. Прослеживается максимально возможное приближение учетной политики для целей бухгалтерского учета к учетной политике для целей налогообложения.

Бухгалтерская (финансовая) отчетность ЧУЗ «Сибирское здоровье-Алтай» за 2012 г. представлена в Приложении 3.

Регистры бухгалтерского учета ведутся на машинных носителях информации одновременно с регистрами налогового учета. По мере необходимости и по окончании налогового (отчетного) периода информация выводится на бумажные носители. В ЧУЗ «Сибирское здоровье-Алтай» общая система налогообложения.

Бухгалтерский учет в Учреждении ведется с использованием компьютерной программы автоматизации бухгалтерского и налогового учета «1С: Предприятие», версия 7.7, Комплексная конфигурация (в электронном виде с последующим выводом на бумажные носители). Программа «1С: Предприятие» обновляется при изменениях в законодательстве РФ.

В ЧУЗ «Сибирское здоровье-Алтай» финансово-хозяйственные операции организации отражаются на счетах бухгалтерского учета, содержащихся в рабочем плане счетов, разработанном на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкции по его применению, утвержденными приказом МФ России № 94н от 31.10.2000 г. (с изм. от 18.09.2006 г.).

Перечень служебных обязанностей разрабатывается главным бухгалтером для всех работников бухгалтерии с учетом их квалификации и утверждается руководителем предприятия.

Важным элементом бухгалтерского учета является обеспечение надлежащего хранения бухгалтерских документов и учетных регистров. В ЧУЗ «Сибирское здоровье-Алтай» бухгалтерские документы хранятся в специальном архиве на стеллажах по тематическим разделам в хронологическом порядке.