Особенности начисления и учета амортизации и ремонта основных средств.

Переоценка основных средств в условиях современной амортизационной политики

Следует отметить, что в действующих условиях начисления амортизации, как и ранее, линейность (равномерность) либо нелинейность (неравномерность) амортизации определяется по отношению именно к первоначальной стоимости объектов. Так, например, в настоящее время организации могут устанавливать амортизируемую стоимость объектов основных средств заново по состоянию на 1 января каждого года исходя… Читать ещё >

Особенности начисления и учета амортизации и ремонта основных средств. Переоценка основных средств в условиях современной амортизационной политики (реферат, курсовая, диплом, контрольная)

В процессе кругооборота основных средств, сохраняя первоначальную вещественную форму, постепенно изнашиваются и переносят свою стоимость на продукцию.

Отсюда амортизация следует рассматривать как процесс перенесения стоимости объектов основных средств или их части на стоимость вырабатываемой с их использованием в процессе предпринимательской деятельности продукции, работ, услуг, который включает в себя: распределение рациональным способом амортизируемой стоимости объектов между отчетными периодами, составляющими в совокупности срок полезного использования каждого из них; систематическое включение амортизационных отчислений — относящихся к данному отчетному периоду стоимости используемых объектов — в издержки производства, расходы на реализацию или операционные расходы.

Амортизация основных средств на ОАО «Гомельпромстрой» начисляется в соответствии с Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденным постановлением Министерства экономики РБ, Министерства финансов РБ, Министерства статистики и анализа РБ и Министерства архитектуры и строительства РБ от 23.11.2001 г. № 187/110/69/18 (в ред. постан. от 10.12.2007 г. № 216/185/441/29)(далее Инструкция о порядке начисления амортизации).

Объектами начисления амортизации в соответствии с Инструкцией о порядке начисления амортизации являются числящиеся на балансе организации основные средства как используемые, так и неиспользуемые в предпринимательской деятельности, предоставляемые организацией во временное владение и/или пользование с целью получения дохода, учитываемые в качестве доходных владений [2, c.52].

К амортизируемым основным средствам ОАО «Гомельпромстрой» в соответствии с Инструкцией о порядке начисления амортизации относятся следующие объекты: здания, сооружения; передаточные устройства, рабочие и силовые машины, механизмы и оборудование; транспортные средства; измерительные и регулирующие приборы и устройства.

Для начисления амортизации каждой организацией должно быть определена амортизируемая стоимость, выбран способ начисления амортизации, установлены нормативные сроки службы и сроки полезного использования.

Амортизируемой стоимостью согласно Инструкции о порядке начисления амортизации представляет собой стоимость, от величин которой рассчитываются амортизационные отчисления.

Нормативный срок службы в соответствии с Инструкцией о порядке начисления амортизации представляет собой установленный период амортизации отдельных объектов основных средств и/или выделенных групп (позиций) амортизируемого имущества [7, С. 48].

Срок полезного использования — ожидаемый или расчетный период эксплуатации основных средств в процессе предпринимательской деятельности организации.

Начисление амортизации по основным средствам не производится в следующих случаях: в…

Линейный способ начисления амортизации представляет собой равномерное по годам (по отношению к первоначальной стоимости) распределение амортизируемой стоимости объекта в течение нормативного срока службы или срока полезного использования.

Следует отметить, что в действующих условиях начисления амортизации, как и ранее, линейность (равномерность) либо нелинейность (неравномерность) амортизации определяется по отношению именно к первоначальной стоимости объектов. Так, например, в настоящее время организации могут устанавливать амортизируемую стоимость объектов основных средств заново по состоянию на 1 января каждого года исходя из их остаточной стоимости с соответствующим пересчетом остаточного срока полезного использования. При таком порядке расчета годовые нормы амортизации объектов будут ежегодно изменяться, однако это еще не свидетельствует о том, что амортизация начисляется нелинейным способом.

Нелинейный способ представляет собой ускоренное начисление амортизации, когда в первые годы эксплуатации объектов основных средств суммы амортизационных отчислений по отношению к первоначальной стоимости больше, чем в последующие.

Нелинейный способ не может быть применен:

- 1. к машинам, оборудованию, транспортным средствам с нормативным сроком службы до 3 лет, легковым автомобилям (кроме эксплуатируемых в качестве служебных и используемых для услуг такси);

- 2. к отдельным видам оборудования гражданской авиации;

- 3. к уникальной технике и оборудованию, предназначенным для использования только при определенных видах испытаний и производства ограниченного вида конкретной продукции;

- 4. к предметам интерьера, отдыха, досуга и развлечений.

Нелинейный метод начисления амортизации целесообразнее применять по следующим объектам основных средств: передаточные устройства, рабочие, силовые машины и механизмы, оборудование (включая оборудование связи, лабораторное и учебное оборудование), вычислительная техника и оргтехника, транспортные средства и другие объекты, которые непосредственно участвуют в процессе производства продукции (работ, услуг), измерительные и регулирующие приборы и устройства, инструмент, рабочий скот, а также объекты лизинга.

В случае применения нелинейного способа амортизация может начисляться одним из двух методов: методом суммы чисел лет либо методом уменьшаемого остатка.

При методе уменьшаемого остатка амортизация начисляется по норме, установленной на начало начисления амортизации этим методом, от разности между амортизируемой стоимостью и суммой начисленной амортизации. Коэффициент ускорения не должен превышать 2,5.

Применение метода суммы чисел лет предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и отношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования.

Производительный способ начисления амортизации применяется по тем объектам основных средств, которые могут иметь ресурс использования (например, автотранспорт, технологическое оборудование, конвейерные линии и т. д.).

Если для предприятия важно учесть эффективность использования основных средств, оно может выбрать производительный способ начисления амортизации. Кроме этого, этот способ амортизации выгодно применять на новых производствах, еще не достигших плановой мощности.

Следует отметить, что в действующих условиях начисления амортизации организация может ежегодно на 1 января менять способ начисления амортизации по каждому объекту, используемому в предпринимательской деятельности, независимо от того, какой способ применялся ранее. Так, например, если по отдельным транспортным средствам в 2006 г. применялся метод начисления амортизации в расчете от пробега (т.е. производительный способ), то организация может начислять амортизацию по этим объектам с 1 января 2007 г. линейным способом [8, с. 101−102].

После выбора способа начисления амортизации необходимо определить нормативные сроки службы основных средств. Они определяются по Временному классификатору и устанавливаются для всех амортизируемых основных средств, как для используемых, так и для неиспользуемых в предпринимательской деятельности.

По объектам, используемым в предпринимательской деятельности, амортизация начисляется в течение срока полезного использования, который может быть равен или отличаться от нормативного срока.

По всем объектам основных средств, числящимся в организации до вступления в силу Инструкции о порядке начисления амортизации, амортизация может рассчитываться по ранее установленным срокам полезного использования до полной амортизации объекта.

Наибольший либо наименьший срок полезного использования при вводе объекта в эксплуатацию организация выбирает по своему усмотрению в зависимости от своего финансового состояния, ценовой конкурентоспособности и других особенностей отдельных видов производства. Так, при выборе наибольшего срока полезного использования в пределах диапазона годовая норма амортизации будет наименьшей, а при выборе наименьшего срока норма амортизации примет наибольшее из возможных значений.

В соответствии с пунктом 20 Инструкции о порядке начисления амортизации при постановке на учет объектов основных средств, бывших в употреблении, организация имеет право понижать нормативные сроки службы вдвое, но не ниже чем до 3 лет — по зданиям, сооружениям и передаточным устройствам и до 2 лет — по другим объектам основных средств[8, с. 103].

Немаловажным звеном все работы по начислению амортизации основных средств является определение норм амортизации основных средств и расчет амортизационной стоимости.

Основным принципом действующей амортизационной политики является распределение стоимости основных средств (т.е. возмещение затрат, которые осуществила организация по их приобретению, строительству и т. д.) на установленный срок амортизации (срок полезного использования — для объектов, используемых в предпринимательской деятельности, нормативный срок службы — для объектов, неиспользуемых в предпринимательской деятельности) или ресурс объекта.

1. При линейном и нелинейном способах начисления амортизации амортизируемая стоимость распределяется на срок амортизации (срок полезного использования — для объектов, используемых в предпринимательской деятельности, нормативный срок службы — для объектов, неиспользуемых в предпринимательской деятельности).

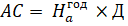

Таким образом, амортизируемая стоимость, которую необходимо распределить на срок амортизации, принимается за 100%, а норма амортизации (доля этой амортизируемой стоимости, выраженная в процентах) рассчитывается следующим образом:

(.3.1).

где — амортизируемая стоимость;

— годовая линейна норма амортизации, выраженная в процентах;

— срок амортизации (лет, месяцев).

При линейном и нелинейном способах начисления амортизации в расчете суммы амортизации участвуют две величины:

- — амортизируемая стоимость;

- — годовая (месячная) норма амортизации (в %), которая рассчитывается следующим образом:

(.3.2).

где — годовая сумма амортизации;

— годовая норма (в %).

Месячная сумма амортизации = Амортизируемая стоимость*Месячная норма (в %).

Согласно п. 46 Инструкции расчет ежемесячной суммы амортизации можно производить исходя или из годовой суммы амортизации, деленной на 12, или из годовой нормы амортизации, деленной на 12 и умноженной на амортизируемую стоимость. Порядок расчета месячной суммы амортизации отражается в учетной политике организации.

2. При производительном способе начисления амортизации амортизируемая стоимость распределяется на ресурс объекта.

Таким образом, в ежегодном расчете нормы амортизации при производительном способе начиная со второго года эксплуатации участвуют две величины.

- — остаточная стоимость после переоценки (она же амортизируемая), которая всегда известна по данным бухгалтерского учета;

- — остаточный ресурс, который равен разности между полным ресурсом и использованным.

Ежемесячная сумма амортизации при производительном способе будет зависеть от величины пробега в каждом месяце и будет определяться умножением пробега (в км) на норму амортизации (в руб.).

Амортизационные отчисления в организации производятся ежемесячно. Нормы амортизационных отчислений по отдельным объектам и группам основных средств установлены на год в процентах к их первоначальной стоимости, исходя из срока полезного использования или нормативного срока службы объекта.

Для учета амортизационных отчислений делаются следующие проводки: Дебет счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на реализацию» в корреспонденции с кредитом счета 02 «Амортизация основных средств».

Данные о суммах начисленной амортизации заносятся в Ведомость начисления амортизации.

В зависимости от условий, определенных в пункте 8 Инструкции о порядке начисления амортизации, амортизационные отчисления будут начисляться либо от первоначальной, либо от остаточной (недоамортизированной) стоимости объектов на определенную дату.

Рассмотрим каждое из четырех условий определения амортизируемой стоимости:

- 1. для объектов основных средств, введенных в эксплуатацию после даты перехода на действующие условия начисления амортизации (после 1 января 2002 г. или после 1 января 2003 г.), амортизируемой стоимостью будет их первоначальная стоимость с учетом последующих переоценок.

- 2. для объектов, числившихся в бухгалтерском учете организаций на дату перехода на действующие условия начисления амортизации, амортизируемой стоимостью будет являться их остаточная стоимость, определенная на дату перехода (на 1 января 2002 г. или на 1 января 2003 г.) с учетом последующих переоценок.

- 3. для объектов, числившихся в бухгалтерском учете организаций на дату перехода на действующие условия начисления амортизации, амортизируемой стоимостью будет являться их остаточная стоимость, определенная на дату перехода (на 1 января 2002 г. или на 1 января 2003 -г.) с учетом последующих переоценок. Причем на ту же дату определяется соответствующий остаточный срок полезного использования (остаточный нормативный срок службы — для объектов, не участвующих в предпринимательской деятельности).

- 4. сразу после проведения переоценки на 1 января организация может устанавливать амортизируемую стоимость на уровне остаточной как по отдельным, так и по всем объектам основных средств с одновременным определением: соответствующего остаточного срока полезного использования на эту же дату (для объектов, неиспользуемых в предпринимательской деятельности, — остаточного нормативного срока службы) [8, с. 104−105].

Основные средства в процессе эксплуатации ухудшают свои физические качества и морально устаревают. При этом отдельные части одного и того же объекта теряют свои первоначальные свойства не одновременно. Быстрее изнашиваются те элементы, на которые падает большая нагрузка, которые сильнее подвергаются воздействию агрессивной среды или плохо обслуживаются.

Для поддержания основных средств в рабочем состоянии и обеспечении их функционирования в пределах нормативного срока службы или продления нормативного срока службы следует периодически осуществлять их ремонт, проводить модернизацию и реконструкцию [6, с. 81].

Ремонт — совокупность работ по восстановлению исправности или работоспособности объекта или его составных частей с приведением объекта в соответствие с требованиями действующих норм, определенных техническими нормативными правовыми актами, а также по предотвращению его дальнейшего интенсивного износа без изменения технико-экономических характеристик и ресурса.

Ремонт основных средств следует проводить в соответствии с планом, который формируется по видам основных средств, подлежащих ремонту, в денежном выражении исходя из системы планово-предупредительного ремонта, разрабатываемого организацией с учетом технических характеристик основных средств, а также условий их эксплуатации. Системой планово-предупредительного ремонта предусматриваются обслуживание основных средств, текущий и средний ремонт, капитальный и особо сложный ремонт некоторых объектов основных средств.

Капитальный ремонт осуществляется с целью восстановления ресурса зданий, инженерных и транспортных коммуникаций и сооружений с заменой (при необходимости) конструктивных элементов и систем инженерного оборудования. Под капитальным ремонтом основных средств подразумевается ремонт с периодичностью свыше одного года. При капитальном ремонте оборудования и транспортных средств производятся полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые более современные, сборка, регулирование и испытание агрегата.

При капитальном ремонте зданий и сооружений осуществляется смена изношенных конструкций и деталей или их замена на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты, трубы подземных сетей и др.). Капитальный ремонт производится двумя способами — подрядным и хозяйственным.

Средний ремонт предполагает частичную разработку ремонтируемого агрегата и восстановление или замену части деталей. Если он производится с периодичностью свыше одного года, его считают как капитальный ремонт.

Текущий ремонт — это ремонт, осуществляемый с целью восстановления работоспособности конструктивных элементов и систем инженерного оборудования.

Он осуществляется с периодичностью меньше одного года, по плану или графику, разработанному на год в пределах утвержденных смет. В основном его производят хозяйственным способом, т. е. силами своих специальных ремонтных подразделений (ремонтно-техническая мастерская, ремонтно-строительные бригады).

Расходы на проведение указанных видов ремонта основных средств всеми организациями (независимо от ведомственной подчиненности и организационно-правовых форм) включаются в состав затрат на производство продукции (работ, услуг). На себестоимость продукции (работ, услуг) не относят затраты на проведение ремонтов зданий и сооружений, предназначенных для культурно-просветительной, физкультурно-оздоровительной работы, а списывают их за счет целевых поступлений и других собственных источников.

При формировании учетной политики можно выбрать один из нижеследующих вариантов учета затрат по проведению ремонта основных средств:

- 1. фактические затраты на ремонт относятся на себестоимость продукций, выполненных работ и оказанных услуг того отчетного периода, в котором проведены ремонтные работы;

- 2. создание ремонтного фонда для более равномерного распределения затрат на производство по периодам времени;

- 3. с использованием счета расхода будущих периодов. Данный метод может применяться, если организация не создает ремонтный фонд или резерв, а расходы на ремонт в начале года являются значительными.

Рисунок 3.2 — Виды восстановления основных средств Рассмотрим данный метод учета затрат по ремонту основных средств более подробно.

Ремонтный фонд создается по утвержденным организацией нормативам отчислений от стоимости соответствующих видов основных средств. Норматив разрабатывается сроком на пять лет в твердой фиксированной сумме или в процентах к первоначальной стоимости основных средств. Резерв на ремонт основных средств может также рассчитываться исходя из средней суммы фактических расходов на ремонт за последние три года. Порядок формирования резерва на ремонт должен быть закреплен в учетной политике.

Для отражения информации о формировании и использовании ремонтного фонда предназначен счет 96 «Резерв предстоящих расходов», субсчет 3 «Резерв на ремонт и гарантийное обслуживание».

Формирование резерва на ремонт отражается по кредиту счета 96 «Резерв предстоящих расходов» и дебету счетов учета затрат и расходов на реализацию — на сумму отчислений в ремонтный фонд в бухгалтерском учете составляются следующие записи: дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и др.; кредит счета 96 «Резерв предстоящих расходов и платежей», субсчет 3 «Резерв на ремонт и гарантийное обслуживание».

После завершения ремонтных работ и приемки отремонтированных объектов, если ремонт производится в собственной ремонтно-механической мастерской, расходы на ремонт списываются бухгалтерской проводкой: дебет счета 96, субсчет 3 «Резерв на ремонт и гарантийное обслуживание»; кредит счета 23 «Вспомогательные производства», субсчет 1 «Ремонтные мастерские» или субсчет 2 «Ремонт зданий и сооружений».

Списание стоимости выполненных работ сторонней организацией отражается бухгалтерской записью: дебет счета 96, субсчет З «Резерв на ремонт и гарантийное обслуживание»; кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Если расходы, связанные с текущим ремонтом, не относятся на счет 23, то их прямо относят и списывают за счет созданного резерва бухгалтерской проводкой: дебет счета 96, субсчет 3 «Резерв на ремонт и гарантийное обслуживание»; кредит счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

Затраты на ремонт основных средств оформляется соответствующими первичными документами по учету расхода материальных ценностей, начисления оплаты труда, задолженности поставщикам за выполненные работы, оказанные услуги и др. Приемка объектов по окончании капитального ремонта производится по акту приемки-сдачи отремонтированных, реконструированных, модернизованных объектов основных средств. [7, с. 95−98].