Виды нематериальных активов их оценка и задачи учета

Таким образом, нематериальные активы должны быть первоначально оценены по себестоимости, вне зависимости от того, был ли он приобретен на стороне или создан самостоятельно. Последующие затраты на нематериальные активы признаются в качестве расходов, если они восстанавливают установленные стандартные результаты от их использования. Капитализация затрат происходит в том случае, когда существует… Читать ещё >

Виды нематериальных активов их оценка и задачи учета (реферат, курсовая, диплом, контрольная)

Одним из ресурсов, необходимых для функционирования организации, являются нематериальные активы. Объектом нематериальных активов выступает совокупность имущественных прав, возникающих из правоустанавливающих документов, и, в первую очередь, права на объекты интеллектуальной собственности.

Первые экономические исследования, в которых анализируются объекты, ныне относимые к нематериальным активам, относятся к концу ХIХ века — 30-м годам XX века.

Что же касается бухгалтерского понятия нематериальных активов, то первым нормативным документом, в котором такие активы стали фигурировать как объект учета был бюллетень «Амортизация нематериальных активов» Комитета по методам бухгалтерского учета Американского института бухгалтеров, изданный в 1944 году. Позже нематериальные активы стали фигурировать и в международных стандартах финансовой отчетности: сначала в МСФО 9 «Затраты на исследования и разработки», а затем и в МСФО 38 «Нематериальные активы». По мнению Баруха Лева: «…нематериальный актив обеспечивает будущие выгоды, не имея материального или финансового (как акция или облигация) воплощения». Более подробное описание характеристик, которыми должен обладать такой актив, приводят Р. Рейли и Р. Швай. Они выделяют шесть признаков, которые должны выполняться, чтобы объект можно было отнести к категории нематериальных активов, а именно:

- — актив должен быть конкретно идентифицируемым и иметь узнаваемое описание;

- — он должен иметь юридический статус и подлежать правовой защите;

- — он должен быть объектом права частной собственности, которое может быть передано в соответствии с законом;

- — он должен иметь некоторое вещественное доказательство или проявление своего существования (контракт, лицензию, список клиентов, комплект финансовых отчетов, и т. д.);

- — он должен быть создан или должен возникнуть в идентифицируемый момент времени или в результате идентифицируемого события;

- — он должен подлежать уничтожению или прекратить свое существование в идентифицируемый момент времени или в результате идентифицируемого события [34].

В экономической литературе понятие «нематериальные активы» различные авторы трактуют следующим образом (таблица 1.1). Как видно из таблицы 1.1 по мнению различных авторов понятия нематериальных активов аналогичны.

Таблица 1.1 — Понятие нематериальные активы в экономической литературе.

Автор | Сущность понятия. |

Райзберг Б.А., Лозовский Л. Ш., Стародубцева Е. Б., [8]. | Нематериальные активы это принадлежащие предприятиям и организациям ценности, не являющиеся физическими, вещественными объектами, но имеющие стоимостную, денежную оценку. Это ценные бумаги, патенты, технологические и технические новшества, проекты, другие объекты интеллектуальной собственности, арендные и другие права, называемые неосязаемыми ценностями. |

Левкович О.А., Бурцева И. Н. [3. С, 252]. | Объекты долгосрочного пользования, а также долгосрочные затраты, не имеющие физической основы, но имеющие стоимостную оценку. К нематериальным активам относятся: патенты на изобретения, лицензии торговые марки, товарные знаки, полезные модели, права по in пользованию научной и производственной информации, земли природных ресурсов, программные продукты для ЭВМ, созданные на предприятии. |

Чечеткин А.С., Сергеев А. П. 8]. | Понятие «интеллектуальная собственность» — это правовая категория, устанавливаемая гражданским законодательством. Для отнесения того или иного объекта к интеллектуальной собственности требуется прямое указание закона, т. е. каждый вид (группа объектов) интеллектуальной собственности, для которого законодательством гарантируется правовая защита, должен быть прямо описан в законе — понятие, способ возникновения и закрепления за правообладателем и другие существенные условия охраноспособности. |

Пономаренко П.Г. 8]. | Затраты не имеющие материально-вещественной (физической) структуры и приносящие организации от их использования доход. |

Степашин С.В. 8]. | Нематериальными признаются активы для целей бухгалтерского учета: не имеющие материально-вещественной (физической) формы; идентифицируемые (имеющие признаки, отличающие данные объект от других); используемые организацией в хозяйственной деятельности; способные приносить организации, будущие экономические годы; сроком полезного использования свыше 12 месяцев; стоимость и права правообладателя по которым подтверждены документально. |

Исходя из этого, автор считает, что нематериальные активы это долгосрочные затраты, не имеющие материально-вещественной (физической) структуры, приносящие организации от их использования доход или выгоду и имеющие стоимостную оценку. Нематериальными активами считаются приобретенные организацией имущественные права на объекты промышленной и интеллектуальной собственности, на использование объектов интеллектуальной собственности, на пользование природными ресурсами и прочие права [5, c.45].

Происходящие в Республике Беларусь экономические преобразования, обусловленные развитием рыночных отношений, оценочной деятельности, законодательства об интеллектуальной собственности и ее охране, возрастанием значимости инноваций, распространением и совершенствованием информационных технологий, предопределяют специфику процесса введения в практику такого объекта учетно-аналитической работы, как нематериальные активы.

Таким образом значимость нематериальных активов определяется также увеличением их рыночной стоимости и ростом убытков, связанных с нарушением прав их владельцев, с одной стороны, и постоянным ростом их удельного веса в составе долгосрочных активов и всего имущества организации — с другой. Основной частью нематериальных активов организации являются объекты интеллектуальной собственности: авторского права (смежных прав, промышленной собственности); объекты имущественных прав, неисключительные имущественные права (лицензии на осуществление видов деятельности, использование опыта специалиста.

Таблица 1.2 — Правоустанавливающие документы для нематериальных активов и особенности их использования.

Объект нематериальных активов. | Состав. | Право устанавливающий документ. | Действие имущественного права. | Передаем / принимаем право по документу. | ||

срок. | начало. | возможность продления. | ||||

Изобретение. | Техническое решение, формула, конструкция и т. д. | Патент. | Дата подачи (первоначальной) заявки. | Один раз на срок не более 5 лет. | Договоры: лицензионный, об уступке патента. Регистрируются в патентном органе. | |

Полезная модель. | Конструкции. | Патент. | Один раз на срок не более 3 лет. | |||

Промышленный образец. | Художественноконструктивное решение. | Патент. | Один раз на срок не более 5 лет. | |||

Сорта растений. | Материал: плодовый, посадочный. | Патент. | Дата регистрации в Реестре охраняемых сортов. | Лицензионный договор. Регистрируется в патентном органе. | ||

Топологии интегральных микросхем. | Зафиксированное на материальном носителе пространственногеометрическое расположение элементов интегральной микросхемы и связей между ними. | Свидетельство. | Начало срока определяется по более ранней из дат: первого использования; регистрации в патентном органе. | |||

Товарные знаки и знаки обслуживания. | Свидетельство. | Дата подачи заявки в патентный орган. | Многократно, каждый раз на 10 лет. | Договоры: лицензионный, об уступке патента, франчайзинга. Регистрируются в патентном органе. | ||

Ноу-хау. | Знание, опыт, секрет производства, управленческое решение и т. д. | Юридическим документом не подтверждается, но составляет коммерческую тайну. | В течение срока действия условий защиты объекта. | Лицензионный договор. Регистрируется в патентном органе. | ||

Авторские материалы. | Статьи, программы и др. | Охранный документ не предусмотрен. | В течение срока действия авторского договора. | Договоры: авторский, лицензионный. |

Состав нематериальных активов Республики Беларусь представлен в таблице 1.2. где для некоторых нематериальных активов указаны правоустанавливающие документы и особенности их использования; документы по оформлению передачи (поступления) объектов.

Нематериальные активы по своему содержанию и функциональному назначению подразделяются на группы: имущественные права на результаты интеллектуальной деятельности, документально подтвержденные, полученные и оформленные в соответствии с законодательством Республики Беларусь в форме разрешений на владение, распоряжение и пользование ими (изобретения, полезные модели, промышленные образцы, селекционные достижения, топологии интегральных микросхем, нераскрытая информация, в том числе секреты производства, и др.); приобретенные (полученные) права на использование объектов интеллектуальной и промышленной собственности, программного обеспечения; полученные права на пользование природными ресурсами, землей и материальными объектами; предоставленные государством права на осуществление отдельных видов деятельности, подтверждаемые лицензиями (разрешениями).

Объектами нематериальных активов не могут быть объекты интеллектуальной собственности, содержащиеся на материальных носителях, в которых выражены произведения науки, литературы, искусства, программы для ЭВМ, базы данных, приобретаемые и используемые для личного потребления. Приобретенные на материальных носителях объекты интеллектуальной собственности учитываются в составе: текущих информационных расходов, если они содержат деловую, научную, техническую и потребительскую информацию на любых носителях, включая периодические и непериодические издания, методическую и справочную литературу, нормативные документы; расходов будущих периодов, если они содержат прикладные программы для ЭВМ и компьютерные базы данных; нематериальных активов, если программа для ЭВМ или компьютерная база данных является составной частью приобретаемого объекта нематериальных активов; библиотечных фондов — при поступлении литературы в библиотеку организации.

Организация может быть обладателем имущественных прав на объекты промышленной собственности; на произведения литературы, науки и искусства; на объекты смежных прав; на программы для ЭВМ и компьютерные базы данных. Ряд прав приобретается организацией у других правообладателей объектов интеллектуальной собственности.

Права на использование объектов интеллектуальной собственности вытекают из лицензионных и авторских договоров. Права на осуществление отдельных видов деятельности подтверждаются лицензиями, получаемыми в установленном порядке. Права на пользование землей и природными ресурсами, находящимися в собственности государства, подтверждаются государственными актами на использование природных ресурсов и землепользование. Документами, подтверждающими права правообладателя, являются патент, лицензия, свидетельство о регистрации товарного знака и др.

Патент представляет собой документ, удостоверяющий государственное признание технического решения изобретением, закрепляющий за его владельцем (патентообладателем) монопольное право на изобретение на определенный срок и не допускающий других лиц к изготовлению, использованию и продаже запатентованного изобретения. Патент — это товар, который может приобретаться у соответствующего органа за плату [25].

Лицензия представляет собой контракт, в соответствии с которым владелец патента на изобретение (лицензиар) предоставляет право на его использование другой стороне (лицензиату). На осуществление некоторых видов хозяйственной деятельности организация должна получить лицензии государственных органов, осуществляющих контроль за этими видами деятельности (транспортные перевозки, реализация ликероводочных изделий, строительство и т. п.). Через механизм лицензирования деятельности субъектов хозяйствования государство обеспечивает защиту своих интересов и потребителей [5].

Товарный знак — обозначение, служащее для отличия товаров или услуг одних организаций от однородных товаров или услуг других. Он регистрируется Торгово-промышленной палатой Республики Беларусь, которая удостоверяет исключительное право его владельца на пользование им для обозначения производимых товаров или оказываемых услуг. Товарный знак помещают на товарах или упаковке, а также на документации, сопровождающей товары. Владелец товарного знака может предоставить право на его использование другому лицу на основе лицензионного договора [5].

Авторское право — это исключительное право на публичное издание или иное использование произведений науки, литературы или искусства [5].

Право на промышленные образцы — это право на использование разработанных художественно-конструкторских решений (моделей, рисунков), определяющих внешний вид изделий производственно-технического назначения и товаров народного потребления. Владелец промышленного образца может предоставить за плату другим юридическим или физическим лицам право на его использование. Право пользования природными ресурсами и имуществом относят к исключительному праву владельца на соответствующее хозяйственное или иное их использование. Подтверждается данный вид права Государственным актом на пользование землей. Обладание правом пользования землей не означает передачи земельного участка в собственность организации. Организация может использовать землю без права ее продажи [5].

Права на использование природных ресурсов и имущества организации могут передаваться другим субъектам хозяйствования, созданным на территории Республики Беларусь, если их владелец как учредитель данной организации передал права в качестве вклада в уставный фонд. Для субъекта хозяйствования, получившего такие права, они являются нематериальными активами и оцениваются экспертным путем.

Под термином ноу-хау в международной практике понимают как новые технические знания, так и опыт, секреты технологии, необходимые для производства продукции по лицензии [5]. Они составляют предмет коммерческой тайны. Госпатентом Республики Беларусь ноу-хау определяется в расширенном его понимании как техническая, организационная и коммерческая информация, имеющая потенциальную коммерческую ценность в силу неизвестности ее третьим лицам. К такой информации не должно быть свободного доступа, и ее обладатель должен принять надлежащие меры для сохранения ее конфиденциальности. Гражданский кодекс Республики Беларусь (ст. 980) относит к объектам ноу-хау (интеллектуальной собственности) и не раскрытую информацию.

Определение стоимости интеллектуально стоимости собственности — превращение ее в товар — является весьма актуальной задачей, успешное решение которой дает возможность получения реального дохода от монопольного владения исключительными правами. Если эти права объективно оценены, получили должное оформление, имеют правовую охрану и спрос на рынке, они преобразуются в ликвидный актив организации. Нематериальные активы особенно важны для организаций высокотехнологических отраслей. Часто именно эта составляющая стоимости вносит заметный вклад в общую стоимость организации (для некоторых западных фирм даже превышая 50%) [5].

В настоящее время интеллектуальная собственность является одной из наиболее важных составных частей активов организации. Достаточно часто встречаются случаи, когда стоимость интеллектуальной собственности компании превосходит стоимость всех ее материальных активов и является основным ресурсом компании в ее маркетинговой стратегии. Это особенно справедливо для организаций, имеющих устойчивую деловую репутацию на рынке, владеющим известными товарными знаками или работающим на рынке наукоемкой продукции. Использование в хозяйственном обороте объектов интеллектуальной собственности, разработанных как непосредственно в организации, так и приобретенных со стороны по лицензии, — один из эффективных инструментов оптимизации налоговой базы налога на прибыль. При этом права на объекты интеллектуальной собственности должны быть правильно оформлены, оценены, поставлены на баланс как нематериальные активы.

Оценка интеллектуальной собственности — установление стоимости, которая обусловлена потенциальной эффективностью нематериального актива, характеризуемого технологической и производственной новизной [16]. По сути, это оценка потребительной стоимости объекта, включающая такой фактор, как способность приносить дополнительную прибыль. Современные собственники и руководители организаций знают, что оценка интеллектуальной собственности и нематериальных активов играет не последнюю роль в общей оценке её собственности. Во многих крупных корпорациях Запада, оценка интеллектуальной собственности превышает половину оценки стоимости всей фирмы.

Таким образом, нематериальные активы должны быть первоначально оценены по себестоимости, вне зависимости от того, был ли он приобретен на стороне или создан самостоятельно. Последующие затраты на нематериальные активы признаются в качестве расходов, если они восстанавливают установленные стандартные результаты от их использования. Капитализация затрат происходит в том случае, когда существует вероятность, что экономические выгоды, превышающие первоначальные стандартные результаты от использования актива, поступят в организацию. В соответствии с МСФО методы учета нематериальных активов: метод первоначальной стоимости — учет нематериальных активов по себестоимости за минусом накопленной амортизации и накопленных убытков; метод переоцененной (или справедливой) стоимости — учет нематериальных активов по сумме переоценки за вычетом накопленной амортизации и накопленных убытков от обесценения.

Переоцененная стоимость должна соответствовать справедливой стоимости нематериального актива. Такой метод допускается, только если справедливая стоимость стоимости может быть надежно оценена при наличии активного рынка продаж этого вида актива. Согласно МСФО, выбрав этот метод учета, компания должна проводить регулярные переоценки, чтобы не допустить существенной разницы между балансовой стоимостью стоимости — учет нематериальных активов и его справедливой стоимостью. Для правильного учета нематериальных активов определяющее значение в бухгалтерском учете имеет их оценка. В статье 11 «Оценка имущества и обязательств» Закона Республики Беларусь «О бухгалтерском учете и отчетности» определено, что для отражения имущества и обязательств в бухгалтерском учете организация производит их оценку в денежном выражении.

Очередным шагом к сближению национального бухгалтерского учета с Международными стандартами финансовой отчетности (МФСО) является вступление в силу с 1 января 2013 г. новых инструкций по бухгалтерскому учету нематериальных активов. Постановлением Министерства финансов от 30 апреля 2012 г. № 25 утверждены инструкции по бухгалтерскому учету.

В частности, утверждены инструкции по бухучету о нематериальных активов; нематериальных активов в бюджетных организациях; долгосрочных активов, предназначенных для реализации; инвестиционной недвижимости.

Установлено, что организацией в качестве инвестиционной недвижимости принимается к бухгалтерскому учету недвижимое имущество при одновременном выполнении следующих условий: недвижимое имущество сдано в аренду; предполагается получение экономических выгод, связанных с недвижимым имуществом; стоимость недвижимого имущества может быть достоверно определена. Первоначальная стоимость созданной в организации инвестиционной недвижимости определяется в сумме фактических прямых и распределяемых переменных косвенных затрат на ее создание, за исключением случаев, предусмотренных законодательством. Закреплены случаи, при которых первоначальная стоимость инвестиционной деятельности может быть изменена. Установлено, что организации вправе учитывать в составе нематериальных активов объекты, числящиеся в качестве таковых до даты вступления в силу данного постановления. Нематериальные активы в бухгалтерском учете приходуются по первоначальной стоимости. Первоначальная стоимость нематериальных активов зависит от каналов их поступления в организацию.

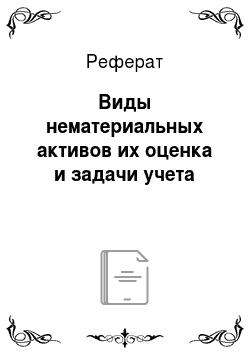

Первоначальная стоимость приобретенных объектов нематериальных активов, приобретенных у других организаций, определяется исходя из фактических затрат по их приобретению. При формировании первоначальной стоимости объекта нематериальных активов в расчет включаются (рисунок 1.1).

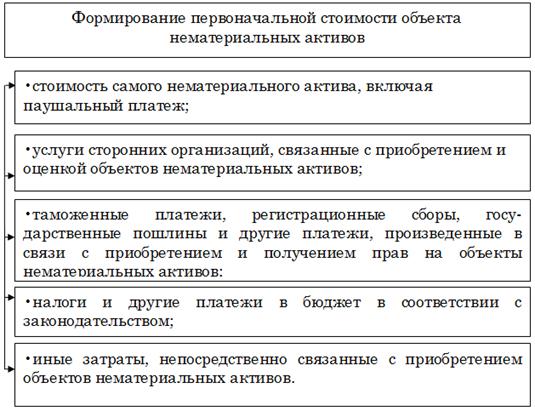

Рисунок 1.1 — Формирование первоначальной стоимости объекта нематериальных активов Согласно Международным стандартам финансовой отчетности (МСФО), оценка — это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и вноситься в баланс и в отчет о прибылях и убытках. Оценка объектов нематериальных активов, стоимость которых при приобретении выражены в иностранной валюте, производится в белорусских рублях путем пересчета иностранной валюты по официальному курсу Национального банка Республики Беларусь, действующему на дату совершения хозяйственной операции. Основные средства Республики Беларусь оцениваются по первоначальной, восстановительной, остаточной стоимости и амортизируемой стоимости. Представим все виды стоимости нематериальных активов в виде рисунка 1.2.

Рисунок 1.2 — - Виды стоимости нематериальных активов.

- — первоначальная стоимость — стоимость, по которой актив принимается к бухгалтерскому учету в качестве нематериальных активов;

- — переоцененная стоимость — стоимость нематериальных активов после его переоценки;

- — остаточная стоимость — разница между первоначальной (переоцененной) стоимостью нематериальных активов и накопленными по нему за весь период эксплуатации суммами амортизации и обесценения;

- — текущая рыночная стоимость — сумма денежных средств, которая была бы получена в случае реализации нематериальных активов в текущих рыночных условиях.

При организации бухгалтерского учета нематериальных активов исходят из цели и задач управления ими. Цель бухгалтерского учета нематериальных активов — формирование информации, необходимой для управления ими, для осуществления контроля за наличием, сохранностью, и использованием нематериальных активов, а также для составления бухгалтерской (финансовой) отчетности.

Бухгалтерский учет — система непрерывного и сплошного документального отражения информации о хозяйственной деятельности организации методом двойной записи в денежном выражении на счетах бухгалтерского учета в соответствии с законодательством Республики Беларусь. Статьей 4 Закона Республики Беларусь от 18 октября 1994 г. № 3321-XII «О бухгалтерском учете и отчетности» определено, что основными задачами бухгалтерского учета и отчетности являются:

- -формирование полной и достоверной информации о деятельности организации и ее финансовом положении, полученных доходах и понесенных расходах;

- -обеспечение при совершении организацией хозяйственных операций внутренних и внешних пользователей своевременной информацией о наличии и движении активов и обязательств, а также об использовании материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- -предотвращение отрицательных результатов хозяйственной деятельности организации и выявление резервов ее финансовой устойчивости.

Задачи учета нематериальных активов:

- § правильное документальное оформление и своевременное отражение в учете поступления, выбытия и внутреннего перемещения нематериальных активов;

- § формирование фактических затрат и оценка активов, принимаемых к бухгалтерскому учету в качестве нематериальных активов;

- § правильное исчисление, своевременное и полное отражение в учете амортизации нематериальных активов;

- § получение достоверной информации о наличии нематериальных активов и об их сохранности в местах эксплуатации и хранения;

- § достоверное и полное определение результатов реализации и прочего выбытия нематериальных активов;

- § обеспечение контроля за движением и сохранностью нематериальных активов, принятых к бухгалтерскому учету;

- § обеспечение достоверности оценки объектов нематериальных активов;

- § получение информации об нематериальных активах, необходимой для раскрытия их в бухгалтерской отчетности.

Основные нормативные акты, регулирующие вопросы учета и контроля нематериальных активов рассмотрим таблице 1.3.

Таблица 1.3 — Нормативные правовые акты, регламентирующие порядок учета нематериальных активов.

Нормативный документ. | Краткое содержание нормативных актов регламентирующих проведение проверки нематериальных активов. |

О бухгалтерском учете и отчетности: закон Респ. Беларусь от 18 окт. 1994 г., № 3321- XII (в ред. Закона от 26 дек. 2007 г., № 302-З) Трудовой кодекс Республики Беларусь: закон Респ. Беларусь от 26 июля 1999 г., № 296-З (в ред. Закона от 30 дек. 2010 г., № 225-З). | Регламентируется ведение бухгалтерского учета, которым руководствуются все организации Республики Беларусь, независимо от форм собственности. |

Положение по бухгалтерскому учету «Учетная политика организации»: утв. постановлением Министерства финансов Республики Беларусь от 17 апр. 2002 г., № 62 (в ред. Постановления от 14 дек. 2012 г., № 74) Типовой план счетов бухгалтерского учета и Инструкция о порядке применения типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов: утв. постановлением М-ва финансов Респ. Беларусь от 29 июня 2011 г. № 50 (в ред. Постановления от 20 дек. 2012 г., № 77) Инструкция о порядке составления бухгалтерской отчетности: утв. постановлением М-ва финансов Респ. Беларусь от 31 окт. 2011 г., № 111 (в ред. Постановления от 30 апр. 2012 г., № 25); | Разработка и утверждение учетной политики, обязательна для всех организаций Республики Беларусь. В ней указывается медока ведения бухгалтерского учета c использованием Типового плана счетов. |

Инструкция по инвентаризации активов и обязательств: утв. постановлением М-ва финансов Респ. Беларусь от 30 нояб. 2007 г., № 180 (в ред. Постановления от 22 апреля 2010 г., № 50); Об утверждении перечня первичных учетных документов: Постановление Совета Министров Респ. Беларусь от 24 марта 2011 г., № 360 (в ред. Постановления от 30 сентября 2011 г., № 1306). | Такие инструкции существуют во всех министерствах, ведомствах, крупных объединениях Республики Беларусь. В ней указывается медока проведения инвентаризаций нематериальных активов. |

Инструкция по бухгалтерскому учету нематериальных активов: утв. постановлением М-ва финансов Респ. Беларусь от 30 апр. 2012 г., № 25. Инструкция о порядке начисления амортизаций основных средств и нематериальных активов: утв. постановлением М-ва экономики Респ. Беларусь, М-ва финансов Респ. Беларусь и М-ва архитектуры и строительства Респ. Беларусь от 27 февр. 2009 г., № 37/18/6 (в ред. Постановления от 22 дек 2012 г., № 117/80/37); | Такие инструкции существуют для организации учета и начисления амортизации нематериальных. Также порядок заполнения бланков типовых унифицированных форм первичной учетной документации по учету нематериальных активов. |

Таким образом бухгалтерский учет нематериальных активов имеет большое значение, т.к. позволяет обеспечить их сохранность, учет амортизационных отчислений и контроль за их состоянием и движением.

Существенными признаками бухгалтерского учета нематериальных активов, отличающих его от других видов учета, являются: обязательное документирование всех фактов движения нематериальных активов; непрерывность во времени отражения движения нематериальных активов; применение специфических способов обработки получаемой информации; обязательное использование денежного измерителя для оценки нематериальных активов, позволяющее обобщать разнородные по своему составу средства организаций в процессе их кругооборота на любой момент времени, и другие.