График документооборота: содержание, структура, роль и назначение

Работники организации (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Каждому исполнителю вручается выписка из графика документооборота (приложение… Читать ещё >

График документооборота: содержание, структура, роль и назначение (реферат, курсовая, диплом, контрольная)

Документооборот — это движение первичных учетных документов в бухгалтерском учете, их создание или получение от других организации, принятие к учету, обработка, передача в архив. Работы, связанные с составлением графика документооборота, организует главный бухгалтер предприятия.

Характеристикой документооборота является его объем, под которым понимается количество документов, поступивших в организацию и созданных ею за определенный период. Данный показатель является важным, он должен использоваться в качестве критерия при выборе организационной формы делопроизводства (традиционная, автоматизированная), а также влиять на структуру службы делопроизводства и ее штатный состав.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Как установлено, создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

График документооборота утверждается приказом руководителя организации, он должен быть рациональным, т. е. предусматривать оптимальное число подразделений и исполнителей, которые должен проходить каждый первичный учетный документ, определять минимальный срок его нахождения в подразделении. Он может быть оформлен в виде схемы или перечня работ (создание, проверка и обработка документов), выполняемых каждым подразделением организации, а также, всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. В графике указывается, по каким инстанциям и в какой последовательности проходит документ, а также процедуры обработки документа в функциональных службах.

Работники организации (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Каждому исполнителю вручается выписка из графика документооборота (приложение № 2), где перечисляются документы, относящиеся к сфере его деятельности, сроки их представления и подразделения организации, в которые они представляются.

Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и, наконец, обеспечивают своевременность составления отчетности. Ответственность за соблюдение графика документооборота, а также за своевременное и качественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за выполнением графика документооборота осуществляет главный бухгалтер.

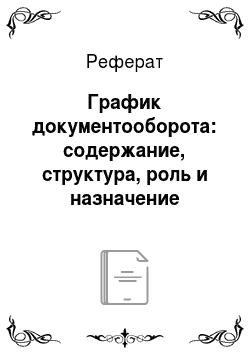

С учетом назначения и среды обращения документов можно весьма условно разделить документооборот на внутренний и внешний. Первый образуют внутренние документы, а также входящие документы, поступившие на предприятие и не подлежащие возврату в адрес отправителя. Второй состоит из исходящих документов — в их число входят также те немногие входящие и внутренние документы, которые по каким-либо причинам подлежат возврату (рис. 2).

Рис. 2 Документооборот предприятия.

Для каждого документа в бухгалтерском учете существует свой путь движения, т. е. свой документооборот. Однако для всех документов обязательными являются пять основных этапов:

- 1) составление документа в момент совершения хозяйственной операции в соответствии с требованиями, предъявляемыми к оформлению документов;

- 2) передача документа в бухгалтерию, где контролируют своевременность и полноту сдачи его для учетной обработки;

- 3) проверка принятых документов бухгалтером. Проверка осуществляется по форме (проверяется полнота и правильность оформления документов, заполнение их обязательных реквизитов), по содержанию (проверяется законность документированных операции, логическая увязка отдельных показателей) и, кроме того, включает арифметическую проверку;

- 4) обработка документа в бухгалтерии:

- * таксировка, или расценка, предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель.

- * группировка — подбор документов, однородных по экономическому содержанию (приход ТМЦ и расход ТМЦ);

- * котировка — указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

- 5) сдача документов в архив на хранение после составления по ним учетных регистров.

Документооборот обеспечивает рациональное разделение учетного труда, равномерность загруженности учетных работников, своевременность бухгалтерского учета. Четко работающий документооборот обеспечивает контроль за оформлением документов, устанавливает персональную ответственность исполнителей за составление, передачу и обработку документов и, следовательно, обеспечивает своевременность составления бухгалтерской отчетности. В прямой зависимости от функционирования документооборота находится и оперативный учет. Документооборот обеспечивает рациональное разделение учетного труда, равномерность загруженности учетных работников, своевременность бухгалтерского учета.