Анализ финансового состояния предприятия

Значительная доля задолженности перед персоналом обусловлена значительным фондом оплаты труда или сверхнормативной задолженностью по оплате труда. Сверхнормативная задолженность по заработной плате является отрицательной характеристикой баланса компании. Значительная доля задолженности перед бюджетом обусловлена либо значительным оборотом компании или сверхнормативной задолженностью по налогам… Читать ещё >

Анализ финансового состояния предприятия (реферат, курсовая, диплом, контрольная)

Общий анализ структуры баланса

Таблица № 1.

Структура баланса предприятия.

Наименования статей. | 01.01.2009. | 01.01.2010. | Прирост, %. |

I. ВНЕОБОРОТНЫЕ АКТИВЫ. | |||

Нематериальные активы. | — 33,3%. | ||

Основные средства. | — 2,3%. | ||

Незавершенное строительство. | — 3,0%. | ||

Доходные вложения в материальные ценности. | |||

Долгосрочные финансовые вложения. | |||

Отложенные налоговые активы. | |||

Прочие внеоборотные активы. | |||

ИТОГО внеоборотные активы. | — 2,5%. | ||

II. ОБОРОТНЫЕ АКТИВЫ. | |||

Запасы. | |||

в том числе. | |||

сырье, материалы и другие аналогичные ценности. | |||

животные на выращивании и откорме. | |||

затраты в незавершенном производстве. | |||

готовая продукция и товары для перепродажи. | |||

товары отгруженные. | |||

расходы будущих периодов. | |||

прочие запасы и затраты. | |||

Налог на добавленную стоимость по приобретенным ценностям. | |||

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). | |||

в том числе. | |||

покупатели и заказчики. | |||

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). | + 65,9%. | ||

в том числе. | |||

покупатели и заказчики. | |||

Краткосрочные финансовые вложения. | + 75,0%. | ||

Денежные средства. | |||

Прочие оборотные активы. | |||

ИТОГО оборотные активы. | + 72,0%. | ||

БАЛАНС. | + 2,9%. | ||

III. КАПИТАЛ И РЕЗЕРВЫ. | |||

Уставный капитал. | |||

Собственные акции, выкупленные у акционеров. | |||

Добавочный капитал. | |||

Резервный капитал. | |||

в том числе. | |||

резервы, образованные в соответствии с законодательством. | |||

резервы, образованные в соответствии с учредительными документами. | |||

Нераспределенная прибыль (непокрытый убыток (-)). | + 79,5%. | ||

ИТОГО собственный капитал. | + 38,0%. | ||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. | |||

Займы и кредиты. | |||

Отложенные налоговые обязательства. | |||

Прочие долгосрочные обязательства. | |||

ИТОГО долгосрочные обязательства. | |||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. | |||

Займы и кредиты. | — 95,0%. | ||

Кредиторская задолженность: | + 3,0%. | ||

в том числе. | |||

поставщики и подрядчики. | — 83,6%. | ||

задолженность перед персоналом организации. | + 195,7%. | ||

задолженность перед государственными внебюджетными фондами. | |||

задолженность по налогам и сборам. | — 6,7%. | ||

прочие кредиторы. | |||

Задолженность участникам (учредителям) по выплате доходов. | |||

Доходы будущих периодов. | |||

Резервы предстоящих расходов. | |||

Прочие краткосрочные обязательства. | |||

ИТОГО краткосрочные обязательства. | — 79,8%. | ||

БАЛАНС. | + 3,3%. |

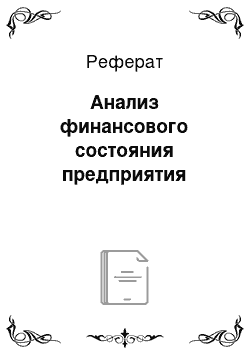

График № 1 Динамика активов компании На конец анализируемого периода общая балансовая стоимость имущества компании составляет 8 335 тыс. руб. За анализируемый период величина суммарных активов баланса существенно не изменилась (2,9%). Это может свидетельствовать о том, что заметных изменений в масштабах деятельности компании не произошло. На конец анализируемого периода удельный вес внеоборотных активов в общей стоимости имущества компании составляет 87,8%, что соответствует 7 320 тыс. руб. в абсолютном выражении. Доля оборотных активов на конец анализируемого периода составляет 12,2%, что соответствует 1 015 тыс. руб. в абсолютном выражении.

Основными составляющими внеоборотных активов на конец анализируемого периода являются:

основные средства (65,9%);

незавершенное строительство (34,0%).

Доля основных средств в балансе компании осталась неизменной.

В составе оборотных активов произошли следующие изменения:

сумма дебиторской задолженности увеличилась на 199 тыс. руб. (65,9%).

Общая характеристика источников финансирования компании.

Источниками финансирования имущества являются собственные и заемные средства, которые отражаются в пассиве баланса. Проанализируем структуру пассива баланса.

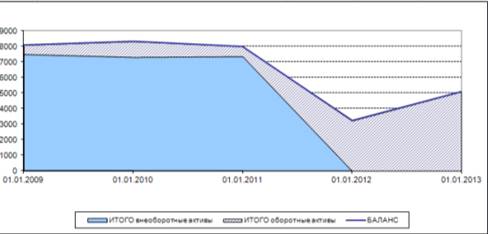

График № 2 Динамика пассивов организации Собственный капитал является важнейшей характеристикой финансового состояния компании. На конец анализируемого периода собственный капитал компании увеличился на 2 170 тыс. руб., доля в общем пассиве компании составляет 94,2%, что соответствует 7 882 тыс. руб. в абсолютном выражении. Это может свидетельствовать о ухудшении финансовой устойчивости компании, повышении финансовых рисков.

Основными составляющими собственного капитала на конец анализируемого периода являются:

уставный капитал (0,1%).

Накопленный капитал отражает результаты деятельности компании. Рост накопленного капитала — положительная характеристика состояния компании. Предприятие зарабатывает больше, чем тратит.

Для оценки фактической величины собственного капитала на предмет достаточности или недостаточности выполнен расчет величины собственного капитала, необходимого для компании. Минимальная необходимая величина собственных средств определяется как величина, равная сумме внеоборотных активов, материальных запасов и незавершенного производства. Для данной компании необходимая величина собственного капитала на конец периода анализа составляет 7 320 тыс. руб. На конец анализируемого периода фактическая величина собственных средств превышает их необходимую величину. Риск возникновения недостатка собственных источников финансирования минимален.

На конец анализируемого периода удельный вес долгосрочных обязательств в общей стоимости источников финансирования составляет 0,0% что соответствует 0 тыс. руб. в абсолютном выражении. В последнем анализируемом периоде компания не привлекала долгосрочных источников финансирования. На конец анализируемого периода удельный вес краткосрочных обязательств в общей стоимости источников финансирования компании составляет 5,8%, что соответствует 483 тыс. руб. в абсолютном выражении.

Основными составляющими текущих обязательств на конец анализируемого периода являются:

краткосрочные займы и кредиты (20,7%);

кредиторская задолженность перед поставщиками и подрядчиками (7,2%);

задолженность перед персоналом (56,9%);

задолженность по налогам и сборам (12,8%).

Значительная доля задолженности перед персоналом обусловлена значительным фондом оплаты труда или сверхнормативной задолженностью по оплате труда. Сверхнормативная задолженность по заработной плате является отрицательной характеристикой баланса компании. Значительная доля задолженности перед бюджетом обусловлена либо значительным оборотом компании или сверхнормативной задолженностью по налогам и сборам Наличие сверхнормативной задолженности перед бюджетом является негативным фактором и является следствием недостаточного уровня собственного капитала компании.