Выбор альтернативного алгоритма расчета показателей эффективности заключения импортных контрактов

Акциз — косвенный федеральный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы, а также коммунальные, транспортные и другие распространенные услуги. Порядок исчисления и уплаты акциза регламентирует гл. 22 Налогового кодекса Российской… Читать ещё >

Выбор альтернативного алгоритма расчета показателей эффективности заключения импортных контрактов (реферат, курсовая, диплом, контрольная)

В связи с вступлением России во Всемирную торговую организацию предприятия заинтересованы в гарантированной стабильности внешнеэкономической деятельности. Одним из ключевых вопросов внешнеэкономической деятельности становится прибыльность и стабильность операций на внешнем рынке. При исследовании импортных контрактов на первом этапе проводится, во-первых, анализ импортных цен на стадии заключения сделки, во-вторых, изучаются факторы, влияющие на изменение основных показателей: выручки и затрат, связанных с импортом, финансовых результатов и рентабельности продукции.

На втором этапе изучается влияние факторов на перечисленные выше показатели импорта, рассчитанные по товарным группам.

На третьем этапе исследуется влияние импорта продукции на финансовые результаты организации в целом, в том числе в разрезе основных факторов.

Каждый этап заканчивается принятием соответствующих управленческих решений по результатам анализа.

Проведенный в таком объеме и последовательности анализ позволяет: на стадии заключения контракта выбрать наиболее предпочтительный для импортера контракт или вариант контракта, что требует оценки эффективности ожидаемых и фактических показателей, характеризующих импорт продукции; осуществлять контроль выполнения контрактов и их эффективности путем сопоставления фактических показателей с ожидаемыми (планируемыми) их значениями, определяемыми при заключении контрактов, а также определить влияние основных факторов на полученные отклонения; определить влияние факторов на основные показатели импорта по группам продукции; определить влияние импорта на финансовые результаты организации; подготовить варианты управленческих решений для заключения контракта, принятия, уточнения и последующей корректировки текущих планов и составления планов внешнеэкономической деятельности в части экспорта или импорта продукции на следующий период [3, с. 214].

Предприятия, которые заинтересованы в повышении эффективности своей внешнеэкономической деятельности, особое внимание должны уделять анализу внешнеэкономических операций, выявлять и исследовать факторы и существующие связи между показателями.

В современных рыночных условиях необходимо применять эффективную систему анализа внешнеэкономической деятельности с целью обеспечения платежеспособности и финансовой устойчивости предприятия [7, с. 120].

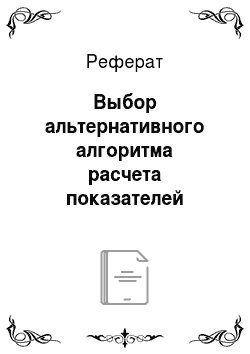

Одним из направлений внешнеэкономической деятельности является импорт. Предметом импорта могут выступать товары, работы, услуги, сырье, материалы, результаты интеллектуальной собственности и права на них и т. д. Импорт — это ввоз товара на таможенную территорию ТС без обязательства об обратном вывозе. Импорт может быть осуществлен разными способами: по прямому договору с иностранным поставщиком; по договору с российским посредником; по договору с иностранным посредником. Основные различия этих способов заключаются в системе перехода права собственности на ввозимый продукт к импортеру, в распределении расходов по приобретению ввозимого товара, а также осуществлении расчетных операций с иностранными поставщиками. Поэтому при ведении бухгалтерского учета импортных операций следует четко определять момент перехода права собственности на импортируемый товар, чтобы вовремя принять его к учету. Условия, по которым определяется момент перехода права собственности на ввозимый товар, фиксируются во внешнеторговом контракте: через указания места и времени перехода права собственности на импортный товар к покупателю; через нормы применяемого права, которое регулирует отношения между сторонами внешнеторгового контракта; через базисные условия поставки Инкотермс [10, с. 142]. Еще одним немаловажным аспектом учета импорта является правильное формирование себестоимости ввозимого товара, т. е. его покупной стоимости. Схема формирования покупной стоимости импортного товара представлена на рисунке.

Основной составляющей фактической себестоимости ввозимого товара является таможенная стоимость импортных товаров. Важность правильности ее определения обусловлена еще и тем, что она является основой для начисления импортных таможенных пошлин. В настоящее время закреплены следующие методы ее формирования: по стоимости сделки с ввозимыми товарами; по стоимости сделки с идентичными товарами; по стоимости сделки с однородными товарами; вычитания. При этом из цены единицы товара производятся вычеты следующих сумм: выплаты вознаграждений агенту (посреднику), надбавок к цене и общие расходы в связи с продажей ввозимых товаров того же класса или вида; таможенных сборов, пошлин и иных таможенных платежей, подлежащих уплате в связи с ввозом товаров; расходов по перевозке, погрузке и страхованию товаров, ввозимых; сложения, когда в качестве основы для определения таможенной стоимости принимается расчетная стоимость товаров, которая определяется путем сложения: расходов на материалы и расходов на производство, а также на иные операции, связанные с производством ввозимых товаров; суммы прибыли, которую обычно получает экспортер при поставке таких товаров; расходов по перевозке, погрузке и страхованию товаров, ввозимых на территорию Российской Федерации; резервный метод.

Основным методом определения таможенной стоимости импортного товара является «метод по стоимости сделки с ввозимыми товарами», если этот метод не может быть применен, используется следующий метод — «по стоимости сделки с идентичными товарами». Если же и он не может определить таможенной стоимости импортного товара, то применяется следующий по порядку метод и т. д. Согласно п. 16 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 № 44н (в ред. от 26.03.2007), и в бухгалтерском, и в налоговом учете таможенные пошлины и сборы включаются в покупную стоимость импортного товара. Но в целях налогообложения прибыли согласно п. 1 ст. 264 Налогового кодекса Российской Федерации (НК РФ) налогоплательщик вправе относить суммы таможенных пошлин и сборов в расходы на продажу, тем самым уменьшая налогооблагаемую базу по налогу на прибыль, но только в отношении товаров, приобретенных для последующей их перепродажи [25, c. 132]. Предприятия, чтобы использовать данную возможность, должны отразить это в учетной политике организации. Таможенный тариф — свод ставок таможенных пошлин (таможенного тарифа), применяемых к товарам, перемещаемым через таможенную границу и систематизированным в соответствии с товарной номенклатурой внешнеэкономической деятельности.

Таможенный сбор — это платеж, уплата которого является одним из условий совершения таможенными органами действий, связанных с таможенным оформлением, хранением и сопровождением товаров. В настоящее время взимаются сборы: за таможенное оформление — при декларировании товаров с применением ставок, действующих на день принятия таможенной декларации таможенным органом; за таможенное сопровождение — при сопровождении транспортных средств, перевозящих товары в соответствии с процедурой внутреннего таможенного транзита либо с таможенным режимом международного таможенного транзита, с применением ставок, действующих на день принятия транзитной декларации таможенным органом; за хранение — при хранении товаров на складе временного хранения или на таможенном складе таможенного органа с применением ставок, действующих в период хранения товаров на складе временного хранения или на таможенном складе таможенного органа. Кроме таможенных пошлин и сборов в покупную стоимость импортных товаров включается сумма акциза [47, с. 254].

Акциз — косвенный федеральный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы, а также коммунальные, транспортные и другие распространенные услуги. Порядок исчисления и уплаты акциза регламентирует гл. 22 Налогового кодекса Российской Федерации. В зависимости от того, какие ставки установлены по подакцизным товарам (адвалорные или твердые), существуют следующие способы определения налоговой базы: если установлены твердые ставки налога (в абсолютной сумме, в рублях за единицу измерения), налоговая база определяется как объем ввозимых подакцизных товаров в натуральном выражении; если установлены адвалорные ставки, т. е. в процентах, налоговая база определяется путем сложения таможенной стоимости и подлежащей уплате таможенной пошлины. Расчеты по НДС по импортным торговым операциям имеют некоторые особенности. Во-первых, налоговой базой является сумма таможенной стоимости, таможенной пошлины и акциза. Во-вторых, сумма НДС, уплаченная при ввозе импортного товара, подлежит вычету только после принятия товара к учету у покупателя (независимо от того, когда произошла оплата по контракту). Основанием для правомерности вычета НДС из бюджета служат грузовая таможенная декларация и расчетные документы, подтверждающие перечисление налога в бюджет [32, с. 114].

Рассмотрев различные методики анализа импортных контрактов, автором был разработан альтернативный алгоритм оценки импортных контрактов и эффективности принятия управленческих решений в отношении импорта. Алгоритм оценки экспортных контрактов и эффективности принятия управленческих решений в отношении импорта состоит из трех блоков:

Структура показателей по импортным контрактам.

№ п/п. | Показатели. | Период. | |||||||

Тыс. руб. | % к итогу. | Тыс. руб. | % к итогу. | Тыс. руб. | % к итогу. | Тыс. руб. | % к итогу. | Тыс. руб. | % к итогу. |

Контрактная стоимость товара (Wк) | |||||||||

Транспортно-заготовительные расходы (ТЗР) в т. ч. | |||||||||

комиссионные вознаграждения посредникам (КВ). | |||||||||

затраты по доставке и страхованию грузов (ТРС). | |||||||||

услуги таможенных представителей (ТП). | |||||||||

расходы по уплате банковских услуг по валютному контролю (КБИ). | |||||||||

таможенные платежи (П). | |||||||||

Итого фактическая себестоимость импортных товаров (Wc). |

Коэффициенты, характеризующие эффективность импортных контрактов.

№ п/п. | Показатели. | Период. | За весь рассматриваемый период. | |

min. | среднее. | max. | ||

Коэффициент доходности. | ||||

Коэффициент рентабельности импортной сделки. | ||||

Коэффициент прибыльности. |

Динамика коэффициентов, характеризующих эффективность импортных контрактов.

№ п/п. | Показатели. | Период. | За весь рассматриваемый период. | ||||||||

±Д. | Темп роста. | ±Д. | Темп роста. | ±Д. | Темп роста. | ±Д. | Темп роста. | ±Д. | Темп роста. | ±Д. | Темп роста. |

Коэффициент доходности. | |||||||||||

Коэффициент рентабельности импортной сделки. | |||||||||||

Коэффициент прибыльности. |

Факторный анализ прибыли от продажи импортных товаров.

Прибыль. | период. |

Объем продаж импортируемых товаров (g). | |

Импортная контрактная цена импортных товаров в валюте (р). | |

Курс валют (k). | |

Фактическая себестоимость импортных товаров Wc0 |