Анализ себестоимости продукции на чуп «ремтехно»

Классификация факторов себестоимости для целей планирования на предприятии была разработана в начале основания. Однако, эта классификация факторов не была постоянной, непрерывно происходило ее уточнение и совершенствование. В настоящее время на предприятии предусмотрена следующая классификация факторов себестоимости: Данная классификация факторов существенно отличается от аналогичных группировок… Читать ещё >

Анализ себестоимости продукции на чуп «ремтехно» (реферат, курсовая, диплом, контрольная)

Краткая характеристика основных технико-экономических показателей

ЧУП «Ремтехно» было создано и зарегистрировано администрацией Первомайского района решением № 10 от 30.04.97 года в реестре общереспубликанской регистрации.

Предприятие является юридическим лицом по законодательству Республики Беларусь. Предприятие имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименование и реквизитами, товарный знак, угловые штампы со своим наименованием. Предприятие является коммерческой организацией. Оно в праве создавать филиалы и представительства, учреждать дочерние предприятия, быть участником (учредителем) иных юридических лиц на условиях и в порядке, установленным действующим законодательством и Уставом.

Предприятие возглавляет директор. Основные направления деятельности курируют: главный инженер, заместитель директора по экономике и финансам, заместитель директора по коммерческим вопросам.

Основными направлениями деятельности предприятия являются:

- — производство товаров народного потребления;

- — производство предметов искусства в установленном порядке.

Предприятие имеет:

- — отдел снабжения;

- — цеха по производству;

- — отдел сбыта.

Предприятие ЧУП «Ремтехно» работает как с физическими так и с юридическими лицами.

Проведем анализ технико-экономических показателей ЧУП «Ремтехно» за 2006;2007 года. Исходные данные для анализа приведены в таблице 2.1.

Таблица 1 — Основные технико-экономические показатели деятельности ЧУП «Ремтехно» за 2007;2008гг.

Наименование показателя. | ед. измер. | Годы. | Отклонение. | ||

Абсол. | Относит. | ||||

1. Объём строительно-монтажных работ: | |||||

в текущих ценах. | млн. руб. | ||||

в ценах 1991 года. | 22,4. | 43,4. | |||

2. Выручка от реализации продукции за вычетом НДС и налогов от выручки. | млн. руб. | ||||

3. Полная себестоимость реализованной продукции (работ, услуг). | млн. руб. | ||||

4. Удельный вес себестоимости от выручки. | %. | 92,3. | 83,7. | — 8,5. | |

5. Прибыль от реализации продукции (работ, услуг). | млн. руб. | ||||

6. Прибыль отчетного периода. | млн. руб. | ||||

7. Начисленные налоги и сборы из прибыли. | |||||

8. Нераспределенная чистая прибыль. | млн. руб. | ||||

9. Рентабельность реализованной продукции. | %. | 8,4. | 19,4. | 11,0. | |

10. Среднесписочная численность персонала. | чел. | ||||

в т.ч. занятого на СМР. | чел. | ||||

11. Среднемесячная выработка 1 работающего на СМР в сопоставимых ценах. | тыс. руб. | 1,96. | 3,07. | 1,11. | |

12. Среднемесячная заработная плата 1 работающего. | тыс. руб. | 783,4. | 974,1. | 190,7. | |

13. Дебиторская задолженность. | млн. руб. | ||||

14. Кредиторская задолженность. | млн. руб. | ||||

15. Коэффициент текущей ликвидности. | 1,814. | 1,675. | — 0,139. |

Из таблицы 1 видно, что в 2008 г. выполнен объем строительно-монтажных работ собственными силами на сумму 55 828 млн руб. в текущих ценах (222% к 2007 г.). В базисных ценах 1991 г. объем выполненных работ за 2008 г. составил 43,4 млн руб. (или 194% к 2007 г.).

В связи с ростом объемов строительно-монтажных работ увеличилась среднесписочная численность персонала, занятого на СМР и составила 1179 чел, или 123% к 2007 году. Одновременно выросла и среднемесячная выработка 1 работающего на СМР в сопоставимых ценах до 3,07 тыс. руб. (157% к 2007 г.).

Выручка от реализации в отчетном году выросла по сравнению с 2007 годом на 24 559 млн руб. и составила 45 355 млн руб.

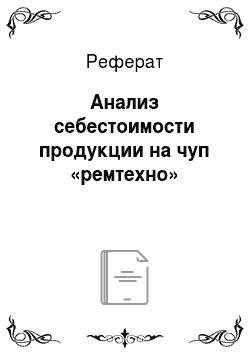

Рисунок 2.1 Себестоимость реализованной продукции.

Себестоимость реализованной продукции (работ, услуг) в отчетном году по сравнению с прошлым годом также выросла и составила 37 982 млн руб.

Удельный вес себестоимости в выручке от реализации составил 92,3% и 83,7% соответственно в 2007 и в 2008гг. Что является положительным моментом.

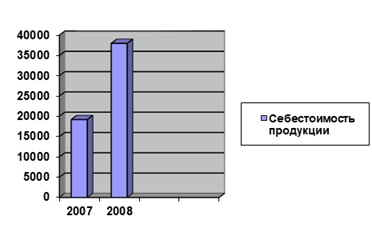

Рисунок 2.2 Прибыль от реализации продукции.

Прибыль от реализации продукции (работ, услуг) выросла за отчетный период по сравнению с 2007 годом на 5765 млн руб. и составила 7373 млн руб.

Нераспределенная чистая прибыль за отчетный период по сравнению с 2007 годом выросла на 4182 млн руб. и составила 4539 млн руб. На это увеличение в большей части повлияло увеличение прибыли от реализации продукции (работ, услуг).

Рисунок 2.3 Рентабельность реализованной продукции, в %.

Рентабельность реализованной продукции (работ, услуг) за отчетный период по сравнению с 2007 годом на 11 п.п. и составила 19,4%.

Среднесписочная численность персонала предприятия за отчетный период выросла на 238 человека и составила 1392 человека. Это вызвано увеличение численности персонала, занятого на СМР.

Среднемесячная заработная плата за отчетный период также выросла и составила 974,1 тыс.сруб.

Что касается дебиторской и кредиторской задолженности, то за 2008 год по сравнению с 20 074 годом произошел рост этих показателей на 1289 млн руб. и 1332 млн руб. соответственно.

Предприятие осуществляет оперативный и бухгалтерский учет результатов своей работы, ведет статистическую и иную отчетность в порядке, определяемом действующими законодательными актами, и отвечает за ее достоверность перед соответствующими государственными органами.

В настоящее время большое внимание уделяется планирования снижения себестоимости по технико-экономическим факторам.

Основой классификации таких факторов являются причинно-следственные связи между условиями производства и размерами затрат, изменяющиеся под влиянием тех или иных условий.

Классификация факторов себестоимости для целей планирования на предприятии была разработана в начале основания. Однако, эта классификация факторов не была постоянной, непрерывно происходило ее уточнение и совершенствование. В настоящее время на предприятии предусмотрена следующая классификация факторов себестоимости:

- — повышение технического уровня производства;.

- — Улучшение организации производства и труда;

- — изменение объема, структуры и размещения производства (снижение затрат в результате объема производства):

- а) относительное сокращение условно-постоянных расходов (кроме амортизации);

- б) относительное сокращение амортизационных отчислений.

- — изменение структуры номенклатуры и ассортимента продукции, повышение качества продукции, изменение размещения производства;

- — развитие производства (ввод и освоение новых предприятий и производств, подготовка и освоение производства на действующих предприятиях).

Данная классификация факторов существенно отличается от аналогичных группировок факторов себестоимости, применяемых на ЧУП «Ремтехно» в более ранние годы. В ней нашли отражение основные факторы, которые оказывают на себестоимость продукции существенное влияние на уровне отрасли и предприятия.

Все выше перечисленные факторы включают комплекс мероприятий по повышению технического уровня производства, улучшению организации производства и труда, и отражаются в ежегодном плане организационно-технических мероприятий. Для составления оргтехплана используются: план внедрения новой техники и технологии, планы технического перевооружения и наращивания мощностей объединения, комплексный план повышения качества продукции, предложения цехов и отделов.

Производственная структура предприятия — совокупность основных, вспомогательных и обслуживающих подразделений предприятия, обеспечивающих переработку «входа» системы в ее «выход» — готовый продукт с параметрами.

Для нашего предприятия применима предметная производственная структура, так как в основе лежит массовый принцип производства (рисунок 2.4).

Рис. 2.4. Производственная структура предприятия с предметно-техническим принципом построения.

Организационная структура предприятия — совокупность отделов и служб, занимающихся построением и координацией функционирования системы менеджмента, разработки и реализацией управленческих решений по выполнению бизнес-плана.

Производственная база ЧУП «Ремтехно» состоит из следующих основных компонентов производства по: заготовления, обработка, производства готовых изделий.

Заготовительный процесс включает получения заготовок.

Металлорежущее оборудование включает следующие виды:

- — обрабатывающие центры;

- — токарно-револьверные станки и автоматы продольного точения;

универсальные металлорежущие станки с программным управлением станки и в обычном исполнении.

Сборочно-наладочное производство включает следующие специализированные подразделения:

- — цех сборки, монтажа и наладки;

- — цех сборки и наладки ЭВМ;

- — сборки изделий народного потребления;

- — сборки изделий народнохозяйственного назначения.

Цех по производству создается по принципу специализации:

- — технологической;

- — предметной;

- — предметно-замкнутой;

- — смешанной.

Технологическая специализация основана на единстве применяемых технологических процессов.

При этом обеспечивается высокая загрузка оборудования, но затрудняется оперативно-производственное планирование, удлиняется производственный цикл из-за увеличений транспортных операций. Технологическая специализация применяется в основном в единичном и мелкосерийном производствах.

Каждый год коллективом ЧУП «Ремтехно» принимается коллективный договор, в котором оговорены все моменты, затрагивающие интересы работников предприятия (в частности вопросы оплаты труда).

В договоре сказано, что все вопросы установления и применения форм и систем оплаты труда, материального стимулирования, выплаты вознаграждений, доплат, надбавок, индексаций заработной платы определяются по согласованию сторон.

Таблица 2. Среднемесячная заработная плата на ЧУП «Ремтехно».

Категории работников. | Ед.изм. | 2006 г. | 2007 г. | 2008 г. |

1. Рабочие. | руб. | |||

2. Служащие, из них: | руб. | |||

2.1. руководители. | руб. | |||

2.2. специалисты. | руб. |

Таблица 3. Среднемесячная заработная плата по предприятию и району.

Таблица 3. Среднемесячная заработная плата по предприятию и району. | ||||||

Показатели. | Ед.изм. | 2006 г. | 2007 г. | 2008 г. | ||

Среднемесячная району. | з/п. | по. | руб. | |||

Среднемесячная предприятию. | з/п. | по. | руб. |

Из таблицы видно, что заработная плата на предприятии за последние три года возросла не значительно. Самый высокий рост наблюдается у руководителей, в 2006 г.

По сравнению с среднемесячной заработной платой по району наблюдается превышение, причем с каждым годом оно увеличивается. Если в 2003 г. среднемесячная з/п по предприятию была выше на 57%, то в 2006 г. эта цифра составила 77%.

Основным показателем, характеризующим эффективность использования трудовых ресурсов, является производительность труда.

Таблица 4. Производительность труда на ЧУП «Ремтехно».

Показатели. | 2006 г. | 2007 г. | 2008 г. | Темп.роста 06/О5г. в %. | Темп роста 07/06г. в %. |

Производительность труда в сопоставимых ценах, тыс.руб. | |||||

Производительность труда в действующих ценах, тыс.руб. |

Оплата труда производится в пределах средств, заработанных коллективом. В случае недостатка средств на оплату труда используется резервный фонд предприятия, создаваемый ежемесячными отчислениями из прибыли, кредиты банка.

Эффективность использование основных производственных фондов характеризуют такими показателями как фондоотдача, фондоемкость и фондовооруженность.

Таблица 5. Эффективность использования ЧУП «Ремтехно» индустрия".

Показатели. | 2006 г. | 2007 г. | 2008 г. |

Фондоотдача, руб. | 1,86. | 1,34. | 2,33. |

Фондоемкость. Руб. | 0,53. | 0,74. | 0,42. |

Фондовооруженность, руб. |

Таблица 6. Показатели износа оборудования на ЧУП «Ремтехно».

Показатели. | 2006 г. | 2007 г. | 2008 г. |

Коэффициент износа. | 0,47. | 0,5. | 0,51. |

Коэффициент годности. | 0,53. | 0,5. | 0,49. |

Таблица 7. Показатели, характеризующие платежеспособность предприятия.

Показатели. | 2006 г. | 2007 г. | 2008 г. |

Наличие собственных оборотных средств, тыс.руб. | — 29 790. | 813,9. | — 26 934. |

Коэффициент обеспеченности собственными оборотными средствами. | — 0,828. | 0,07. | — 0,340. |

Коэффициент текущей ликвидности. | 0,76. | 1,07. | 0,85. |

Коэффициент платежеспособности. | 0,76. | 0,44. | 0,85. |

Приходится долгов на 1 тыс. руб. выручки от Реализации продукции, тыс.руб. | 0,43. | 1,3. | 0,85. |

Из таблица 7 видно, что собственные оборотные средств на предприятии сократились на -26 934 тыс. руб., коэффициент текущей ликвидности снизился на — 0,340, несколько увеличилась платежеспособность предприятия по сравнению с 2007 годом, идет тенденция погашения долгов предприятием.