Калькулирование неполной ограниченной себестоимости

Однако большинство затрат относится к полупеременным (смешанным), которые в той или иной степени зависят от объема производства, и между этими затратами и объемами производства существует слабая корреляционная зависимость. Второй расчет выполняется исходя из того же предположения в отношении базы распределения для накладных расходов, но выбранный метод калькулирования — сокращенная себестоимость… Читать ещё >

Калькулирование неполной ограниченной себестоимости (реферат, курсовая, диплом, контрольная)

Метод «директ-костинг»

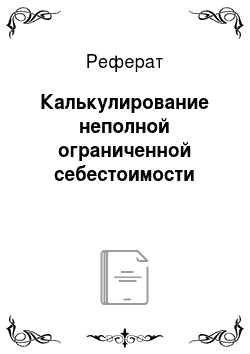

Второй расчет выполняется исходя из того же предположения в отношении базы распределения для накладных расходов, но выбранный метод калькулирования — сокращенная себестоимость или «директ-костинг» (табл. 2).

Отметим, что данный вариант использования элементов системы «директ-костинг» организован в единой системе счетов, т. е. представляет собой вариант интеграции финансового и управленческого учета. Базой его организации можно назвать классификацию затрат на «затраты на продукт» и «затраты периода», подробно рассмотренную ранее.

ПБУ 10/99 подтверждает возможность использования системы «директ-костинг»: «…коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году признания их в качестве расходов по обычным видам деятельности» .

Главный принцип, положенный в основу системы «директ-костинг» , — раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода.

К важнейшим характеристикам системы «директ-костинг», раскрывающим данный принцип, следует отнести использование деления затрат на постоянные и переменные для калькулирования себестоимости продуктов, оценки запасов и расчета результатов деятельности.

Переменные затраты меняются в зависимости от степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными. Постоянные затраты в сумме не связаны с уровнем деловой активности, но в расчете на единицу продукции они зависят от объема производства.

Однако большинство затрат относится к полупеременным (смешанным), которые в той или иной степени зависят от объема производства, и между этими затратами и объемами производства существует слабая корреляционная зависимость.

Схема 1 — Реализация системы «директ-костинг» в системе счетов бухгалтерского учета.

Сравнительные результаты расчетов по двум методам представлены в табл. 3.

Таблица 3. Оценка себестоимости, прибыли и запасов при методах «директ-костинг» и полных затрат.

Показатели. | Калькулирование полной себестоимости. | Калькулирование неполной (сокращенной) себестоимости. |

Себестоимость единицы продукции, руб.: | ||

А. | 61,0. | 56,2. |

В. | 71,0. | 63,5. |

С. | 18,8. | 16,9. |

Оценка запасов, руб. | 1 508 210. | 1 366 656. |

Операционная прибыль, руб. | 496 680. | 779 788. |

Прибыльность от продаж, %. | 14,14. | 22,2. |

Сравнение полученных результатов позволяет заключить, что себестоимость единицы продукции, исчисленная по методу «директ-костинг», ниже полной себестоимости (по продукции, А — на 4,8 руб., по продукции В — на 7,5 руб., по продукции С — на 1,9 руб.). В результате при калькулировании неполной себестоимости оценка запасов на 141 554 руб. ниже, чем при методе учета полных затрат (1 508 210 — 1 366 656). Следовательно, себестоимость реализованной продукции оказывается ниже, прибыльность от продаж увеличивается на 7,8%.

В процессе калькулирования себестоимости возникает еще одна задача-распределение косвенных затрат. При калькулировании полной себестоимости избежать этого невозможно. И, даже если калькулируется ограниченная себестоимость с включением только прямых затрат, может оказаться, что часть прямых затрат должна быть распределена, поскольку прямые (по экономической сути) затраты в силу специфики технологического процесса невозможно или нецелесообразно учитывать.

В общем виде схема косвенного распределения представлена на рис. 1.