Комплексная характеристика нововведения

Проект 1. Организация производства пенобетона Характеристика продукта Белгородцы, да и не только они, уже привыкли к тому, что при строительстве многих высотных жилых домов, частных коттеджей и других объектов все чаще используются внешне весьма непримечательные серые блоки ячеистой структуры. Материалом для изготовления этих блоков служит ячеистый цементный неавтоклавный бетон, или пенобетон… Читать ещё >

Комплексная характеристика нововведения (реферат, курсовая, диплом, контрольная)

ОАО «Завод ЖБК-1» в настоящее время занимает лидирующие позиции в отрасли и имеет большой потенциал для дальнейшего развития. Однако продукция завода дублирует ассортимент других предприятий в отрасли, и номенклатура нуждается в расширении. В данном разделе будет сформирован портфель инновационных проектов, приемлемых для реализации.

Процесс выявления и оценки рыночных возможностей обычно порождает много идей. И нередко подлинная задача фирмы заключается в отборе лучших идей из ряда хороших, т. е. в выборе идей, которые соответствуют стратегии и современному положению ОАО «Завод ЖБК-1» .

Проект 1. Организация производства пенобетона Характеристика продукта Белгородцы, да и не только они, уже привыкли к тому, что при строительстве многих высотных жилых домов, частных коттеджей и других объектов все чаще используются внешне весьма непримечательные серые блоки ячеистой структуры. Материалом для изготовления этих блоков служит ячеистый цементный неавтоклавный бетон, или пенобетон. Как это часто бывает, за скромной обложкой скрывается целый комплекс характеристик, позволяющий пенобетону на сегодняшний день занимать место среди самых прогрессивных строительных материалов. Пенобетон негорюч, экологически чист, обладает малой теплопроводностью, низким водопоглощением, высокой морозостойкостью, прочностью, достаточной для строительства трехэтажных сооружений и межкомнатных перегородок, высокой звукоизоляцией. Причем все это не просто слова, все характеристики подтверждаются соответствующими документами. Пенобетон может применяться в строительстве не только в виде мелкоштучных изделий, но и в монолитном исполнении.

Ячеистый бетон — это искусственный пористый камень, способный плавать в воде, отвечающий всем требованиям нормативных документов, предъявляемым к строительным материалам, по прочности, деформативности, морозостойкости, его теплозащитные свойства в 3−12 раз выше, чем у кирпича. Стена из этого материала «дышит», создавая в помещении хороший микроклимат, но ячеистый бетон, в отличие от древесины, обладающей теми же свойствами, отличается высокой огневой и биологической стойкостью.

Подсчитано, что энергоэффективное строительство с использованием современных теплоизоляционных материалов, к которым относится и пенобетон, включая затраты на их разработку и строительство заводов, в 3−4 раза эффективнее, чем традиционное строительство, ведущее к энергоемкому производству строительных материалов, освоению новых месторождений топлива, его добыче, транспортировке, переработке и сжиганию.

Технические характеристики Для оценки эффективности различных материалов при использовании их в ограждающих конструкциях жилых и промышленных зданий используются несколько теплофизических понятий, основное из которых — теплопроводность. Идеальным является легкий прочный материал с минимальной теплопроводностью — при этом уменьшаются толщина и вес стены, нагрузка на фундамент, транспортные расходы, расходы на отопление. Сравнительные характеристики материалов приведены ниже в таблице 3.1.

Таблица 3.1. Сравнительная характеристика материалов.

Материал. | Коэффициэнт теплопроводности [Вт/м3 С]. | Вес одного кубометра материала [кг/ м3]. |

Бетон. | 1.28. | |

Кладка из обычного кирпича. | 0.384 -0.814. | 600−1700. |

Пенопласт. | 0.047. | |

Сталь. | 46.5. | |

Пенобетон. | 0.065 -0.3. | 400−1200. |

Расчеты показывают, что с учетом темпов строительства и принятых норм энергосбережения общая потребность в утеплителях для всех отраслей хозяйства страны составит к 2013 году 50−55 млн. мЗ, из которых 25−30 млн. мЗ потребует только сектор жилищного строительства. Предполагается, что оптимальная доля пенобетона как материала для ограждающих конструкций и утеплителя (конструкционно-теплоизоляционного материала) в этом секторе должна составлять около 20%, т. е. 10−11 млн. мЗ. Это определяется такими привлекательными свойствами пенобетона, которые позволяют ему конкурировать с наиболее распространенными в настоящее время строительными материалами (кирпичом, железобетоном), как:

- · отличная теплои звукоизоляция;

- · экологическая безвредность (второе место после древесины);

- · низкое влагопоглощение в течение всего времени;

- · высокая морозои огнестойкость;

- · легкость укладки и обработки;

- · низкая себестоимость и трудоемкость изготовления и строительства.

Ячеистые бетоны (в т.ч. пенобетон) являются самыми легкими и дешевыми материалами для ограждающих конструкций зданий. Так, 1 м² стены из пенобетона легче стены из керамзитобетона в 2−2,5 раза, а стены из кирпича — в 7 раз. При этом стоимость пенобетонной стены ниже керамзитобетонной в 1,5 раза, а кирпичной — в 3,5 раза. В 2,5−4 раза уменьшаются затраты в части транспортных расходов на доставку пенобетона к месту строительства по сравнению с доставкой кирпича.

Оборудование Технологическая линия на базе пенобетонной установки ОПТИМА-30 по выпуску пенобетонных блоков (ГОСТ 21 520−89).

В технологическую линию входят:

- 1) Смеситель для приготовления пенобетонной смеси производительностью до 5 м³ в час. Установочная мощность 15 кВт. Оборудован пневматическим механизмом для разгрузки приготовленной порции смеси в приёмную ёмкость.

- 2) Стапель для загрузки сырья в смеситель и монтажа на нём пеногенератора, дозаторов воды затворения и воды для приготовления рабочего раствора пенообразователя, пульта управления. Стапель является также рабочим местом оператора по приготовлению пенобетонной смеси.

- 3) Пеногенератор производительностью 400 литров мелкодисперсной пены из низкократного пенообразователя в течение 3-х минут.

- 4)Линия приёма из смесителя и раздачи в формы пенобетонной смеси.

- 5) Формы для изготовления пенобетонных блоков.

- 6) Участки тепловой обработки форм с пенобетоном.

- 7) Оборудование для окончательной обработки блоков после их распалубки.

- 8) Насосная и компрессорная станции.

- 9) Пульт управления технологической линии.

Общая стоимость технологической линии ОПТИМА-30 составит 3 015 200 руб, покупка лицензии — 90 000 руб.

Для организации производства блоков из пенобетона инженерные сети должны обеспечить технологический процесс:

- — тёплой водой с температурой 45 град. Цельсия с расходом не менее 1 м³ в час;

- — горячим воздухом (с температурой около 90 гр. Цельсия) с расходом не менее 120 м³ / мин.;

- — сжатым воздухом для управления процессом сброса пенобетонной смеси из смесителя с рабочим давлением 5 атмосфер;

- — электроэнергией, обеспечивающей питание электропотребителей суммарной мощностью до 25 кВт;

- — возможностью сброса в канализацию воды объёмом до 1,5 м³ в сутки.

Характеристика сырьевой базы Стоимость материалов, необходимых для производства 1 м³ пенобетонных блоков марки D700 представлена в таблице 3.2.

Таблица 3.2.

Нормы расходов сырья на 1 м³ продукции.

Наименование материала. | Ед. изм. | Кол-во. | Цена, руб. | Сумма, руб. |

Цемент М500Д0. | т. | 0,4. | ||

Песок. | т. | 0,225. | ||

Пенообразователь Ареком-4,. | л. | 1,2. | 700,8. | |

Смазка форм «Компил» . | л. | |||

Итого. | 1703,8. |

Потребность в персонале Количество рабочих в смену 27 чел.

Количество мастеров в смену 3 чел.

Количество смен 3 чел.

Итого потребность 90 чел.

Для работы на новом оборудовании персоналу необходимо пройти обучение и сдать квалификационный экзамен.

Проект 2. Организация производства теплоэффективных бетонных блоков Характеристика продукта Строительный блок бетонный теплоэффективный — это новый вид стеновых блоков, превосходящих существующие аналоги, прежде всего теплотехническими характеристиками, высокой степенью заводской готовности и эстетической привлекательностью.

Многослойные блоки применяются в наружных несущих стенах зданий до 3-х этажей, а также в каркасных зданиях без ограничения этажности. Область применения — строительство жилых домов, административных зданий, производственных помещений.

Дома, построенные из вышеуказанных блоков, являются жилищем нового поколения, главным образом по экономичности, начиная от производства конструкций и строительства и кончая эксплуатацией зданий. Это недорогой, быстровозводимый, теплый, индивидуальный жилой дом малой этажности. Жилые дома имеют свободную планировку и могут быть разной площади, имеют жесткий каркас и, в зависимости от условий, — свайный или монолитный фундамент, что соответствует первому классу сооружений по принятой классификации.

Блоки имеют ряд преимуществ:

- · внутренняя поверхность блока готова под отделку гипсокартонными листами, штукатурку, оклейку обоями или окраску;

- · наружный защитно-декоративный слой выполнен из плотного бетона и может иметь различную фактуру и цветовую гамму;

- · высокая прочность геометрических размеров позволяет вести кладку стен с применением клеящих составов;

- · высокая скорость строительства.

Технические характеристики С учетом требований СНиП 23−02−2003 «Тепловая защита зданий» блоки имеют трехслойную конструкцию:

- 1. несущий слой — поризованный керамзитобетон класса В10-В12 плотностью 900−11 000 кг/м3;

- 2. внутренний слой — пенополистирол плотностью 25 кг/ м3;

- 3. наружный защитно-декоративный слой из обычного или цветного бетона класса В15-В20.

Все слои связаны между собой арматурными стержнями.

Блоки производятся с высокой точностью геометрических размеров (погрешность составляет +/- 1 мм). Поэтому кладка стен осуществляется на пластах или растворах при толщине швов 2−3 мм.

Размер блоков: длина = 396 мм;

ширина = 300 мм;

высота = 196 мм.

При эксплуатации домов, построенных из этих блоков, затраты на отопление в 3−3,5 раза меньше чем в кирпичных домах. Кладка стен из многослойных теплоэффективных блоков с декоративным наружным слоем ведется в один ряд. Следовательно, кладочные работы не требуют от каменщика высокой квалификации. Снаружи блок имеет декоративную отделку, а изнутри стена отделывается гипсокартонными листами или штукатурится. Такая кладка позволяет достигнуть большей скорости возведения стен.

Стены из многослойных блоков в 2−3 раза легче кирпичных. Поэтому создают значительно меньшую нагрузку на фундаменты, что приводит к снижению стоимости работ на этом этапе на 15−20%. Расходы на транспортировку материала уменьшатся в 2−3 раза, поскольку толщина стен из теплоэффективных блоков почти в 2 раза меньше, чем из кирпича.

Оборудование Для производства многослойных стеновых боков с наружным защитно-декоративный покрытием предназначена конвейерная линия ЛБ-2, которая имеет высокий уровень механизации. Технологическая схема линии вписывается в типовые пролеты существующих промышленных зданий. Линия ЛБ-2 может изготавливаться с различной суточной производительностью до 120 м³ в сутки.

Технические характеристики линии ЛБ-2:

- · производительность — 120 м³

- · установленная мощность- 40 кВт

- · потребляемая мощность — 30 кВт привод конвейера пневматический

- · рабочее давление сжатого воздуха — 6 атм.

- · расход сжатого воздуха — 600 л/мин.

- · температура воздуха в камере — 370−400С

- · габаритные размеры:

длина — 25,5 м ширина (без площадки) — 3,5 м высота в сборе с монорельсом — 5 м.

· масса — 16 400 кг.

· количество платформ для фор…

Составим производственную программу ОАО «Завод ЖБК-1» по выпуску теплоэффективных бетонных блоков, представим ее в таблице 5.1.

Таблица 5.1. Планируемый объем производства.

Объем выпуска, м3. | Годы. | ||||

Теплоэффективные блоки. |

Так как теплоэффективные блоки — новая продукция для предприятия, то вводимое мероприятие предполагает потребность в покупке дополнительного оборудования, покажем это в таблице 5.2.

Таблица 5.2. Потребность в оборудовании.

Оборудование. | Кол-во. | Цена, руб. | Сумма, руб. |

Технологическая линия ЛБ-2. | |||

Платформа для формовки и перемещения блоков. | |||

Итого: |

Также необходимо рассчитать потребность предприятия в инвестициях в оборотный капитал на 2013 год (таблица 5.3.).

Таблица 5.3. Потребность в инвестициях в оборотный капитал.

Наименование ресурса. | Ед. изм. | Расход на 1 м³. | Расход за год. | 2013год. | |

Цена, руб. | Общая потребность, руб. | ||||

Цемент. | т. | 0,23. | |||

Песок. | т. | 0,19. | |||

Доломит. | т. | 0,08. | |||

Отсев керамзита. | т. | 0,18. | |||

Пенополистирол. | м3. | 0,4. | |||

Вода. | м3. | 0,07. | |||

Пластификатор | т. | 0,0113. | 488,16. | 1 444 953,6. | |

Штыри соединительные. | шт. | 1,2. | |||

Итого: | 46 025 193,6. |

Таблица 5.4. Потребность в персонале и заработной плате.

Наименован. категорий. | Потреб. в персонале, чел. | 2013год. | 2014 год. | 2015 год. | 2016 год. | 2017 год. | |||||

Ср. з/п, руб. | ФОТ, руб/ год. | Ср. з/п, руб. | ФОТ, руб/ год. | Ср. з/п, руб. | ФОТ, руб/ год. | Ср. з/п, руб. | ФОТ, руб/ год. | Ср. з/п, руб. | ФОТ, руб/ год. | ||

Мастер смены. | |||||||||||

Основные рабочие. | |||||||||||

Итого: |

Инвестиции в ОбК = Потребность / Коэф-т оборачиваемости Инвестиции в ОбК = 46 025 193,6 / 1,74 = 26 451 260,69 руб.

Коэффициент оборачиваемости запасов = 1,74.

Для обслуживания новой технологической линии и для обеспечения выполнения производственной программы, возникает потребность в увеличении числа рабочих, обслуживающих оборудование. Количество требуемого персонала и фонд оплаты труда отражены в таблице 5.4.

Пополнение ассортимента продукции ОАО «Завод ЖБК-1» влечет за собой не только затраты на приобретение оборудования и лицензии, но и предполагает потребность в инвестициях в оборотный капитал. В качестве источника финансирования проекта выступает банковский кредит на сумму 28 924 060,69 руб., взятый под 10 процентов годовых сроком на 5 лет. Расчеты приведены в таблице 5.5. и таблице 5.6.

Таблица 5.5. Потребность в инвестициях.

2013 год. | |

Приобретение оборудования, руб. | |

Приобретение лицензии, руб. | |

Инвестиции в оборотный капитал, руб. | 26 451 260,69. |

Итого: | 28 924 060,69. |

Таблица 5.6. Погашение кредита и процентов по нему.

Руб. | ||||||

Кредит. | 28 924 060,69. | |||||

Возврат кредита. | 5 784 812,14. | 5 784 812,14. | 5 784 812,14. | 5 784 812,14. | 5 784 812,14. | |

Остаток на начало года. | 28 924 060,69. | 23 139 248,55. | 17 354 436,41. | 11 569 624,27. | 5 784 812,13. | |

Сумма процентов за кредит. | 2 892 406,07. | 2 313 924,86. | 1 735 443,64. | 1 156 962,43. | 578 481,21. |

Исходя из выше приведенных данных и с учетом изменения цен на сырье и материалы по годам (таблица 5.7.) спрогнозируем средние годовые издержки на единицу выпускаемой продукции (таблица 5.8.) и полные годовые издержки (таблица 5.9.).

Таблица 5.7. Цены на сырье и материалы.

Наименование ресурса. | Ед. изм. | Цена, руб. | ||||

Цемент. | т. | |||||

Песок. | т. | |||||

Доломит. | т. | |||||

Отсев керамзита. | т. | |||||

Пенополистирол. | м3. | |||||

Вода. | м3. | |||||

Пластификатор | т. | |||||

Штыри соединительные. | шт. | 1,2. | 1,2. | 1,2. | 1,3. | 1,3. |

Таблица 5.8. Средние годовые издержки на 1 м³ продукции.

Статьи издержек. | В руб. | ||||

1. Сырье и материалы, в т. ч. | 1060,2. | 1075,55. | 1085,98. | 1105,12. | 1113,47. |

Цемент, т. | 379,5. | 384,1. | 389,85. | 393,3. | |

Песок, т. | 34,2. | 35,15. | 36,48. | 37,24. | |

Доломит, т. | 61,2. | 62,4. | 63,2. | 63,2. | |

Отсев керамзита, т. | 63,9. | 64,8. | 66,6. | 67,5. | |

Пенополистирол, м3. | 404,8. | 407,6. | 410,4. | 412,8. | |

Вода, м3. | 0,35. | 0,35. | 0,35. | 0,35. | 0,35. |

Пластификатор, т. | 33,45. | 33,45. | 33,45. | 33,45. | 33,45. |

Штыри соединительные, шт. | |||||

2. Электроэнергия. | 6,4. | 7,2. | 8,3. | 8,6. | |

3. РСЭО. | 7,63. | 7,63. | 7,63. | 7,63. | 7,63. |

4. Фонд зар. платы. | 64,17. | 68,75. | 73,33. | 77,92. | 82,5. |

5. Отчисления на соц. нужды. | 16,68. | 17,88. | 19,07. | 20,26. | 21,45. |

6. Расходы на рекламу. | 9,29. | 7,43. | 6,22. | 5,12. | 4,06. |

7. Проценты за кредит. | 66,95. | 53,56. | 40,17. | 26,78. | 13,39. |

8. Цеховые расходы. | 8,4. | 8,93. | 9,45. | 9,98. | 10,5. |

9. Общезаводские расходы. | 30,91. | 38,28. | 43,17. | 45,65. | 49,31. |

Итого заводская себестоимость. | 1270,64. | 1285,21. | 1293,02. | 1306,75. | 1310,91. |

Внепроизводственные расходы. | 3,75. | 3,78. | 3,84. | 3,91. | 3,98. |

Полная себестоимость. | 1274,39. | 1288,99. | 1296,86. | 1310,66. | 1314,89. |

Таблица 5.9. Полные годовые издержки.

Статьи издержек. | В руб. | ||||

1. Сырье и материалы, в т. ч. | |||||

Цемент, т. | |||||

Песок, т. | |||||

Доломит, т. | |||||

Отсев керамзита, т. | |||||

Пенополистирол, м3. | |||||

Вода, м3. | |||||

Пластификатор, т. | |||||

Штыри соединительные, шт. | |||||

2. Электроэнергия. | |||||

3. РСЭО. | |||||

4. Фонд зар. платы. | |||||

5. Отчисления на соц. нужды. | |||||

6. Расходы на рекламу. | |||||

7. Проценты за кредит. | |||||

8. Цеховые расходы. | |||||

9. Общезаводские расходы. | |||||

Итого заводская себестоимость. | |||||

Внепроизводственные расходы. | |||||

Полная себестоимость. |

Используя значения полной себестоимости в рассматриваемых периодах и планируемый объем производства продукции, можно рассчитать будущую выручку (таблица 5.10.).

Таблица 5.10. Планируемый объем реализации.

Год. | |||||

Объем производства, м3. | |||||

Прогнозная цена м3, руб. | |||||

Объем реализации, руб. |

Для того, чтобы рассчитать чистую прибыль от производства по годам, необходимо в выручке учесть затраты на производство и налог на прибыль. Расчеты представлены в таблице 5.11.

Таблица 5.11. Прогноз финансовых результатов.

Показатель. | |||||

Выручка, руб. | |||||

Объем реализации, м3. | |||||

Цена 1 м³, руб. | |||||

Полная себестоимость, руб. | |||||

Прибыль от продаж, руб. | |||||

Налог на прибыль, руб. | 8 559 966,48. | 9 445 401,60. | 10 141 309,68. | 10 775 839,44. | 11 457 750,72. |

Чистая прибыль, руб. | 27 106 560,52. | 29 910 438,40. | 32 114 147,32. | 34 123 491,56. | 36 282 877,28. |

Следующим этапом обоснования эффективности инновационного проекта по организации производства теплоэффективных бетонных блоков на ОАО «Завод ЖБК-1» является расчет денежных потоков (таблица 5.12.).

Таблица 5.12. Денежные потоки по трем видам деятельности, руб.

Денежные потоки. | ||||||

1. Инвестиционная деятельность. | — 28 924 060,6. | |||||

Приобретение технологической линии. | 2 382 800,00. | |||||

Подготовка производства. | 0,00. | |||||

Оборотный капитал. | 26 451 260,6. | |||||

Приобретение лицензии. | 90 000,00. | |||||

2. Финансовая деятельность. | 28 924 060,6. | — 5 784 812,14. | — 5 784 812,14. | — 5 784 812,14. | — 5 784 812,14. | — 5 784 812,14. |

Кредит. | 28 924 060,6. | |||||

Возврат кредита. | 5 784 812,14. | 5 784 812,14. | 5 784 812,14. | 5 784 812,14. | 5 784 812,14. | |

3. Операционная деятельность. | 27 436 267,5. | 30 240 145,4. | 32 443 854,3. | 34 453 198,56. | 36 612 584,28. | |

Выручка от продаж. | 90 720 000,0. | 95 040 000,0. | 98 280 000,0. | 101 520 000,0. | 104 544 000,0. | |

Объем реализации. | 43 200,00. | 43 200,00. | 43 200,00. | 43 200,00. | 43 200,00. | |

Цена единицы. | 2100,00. | 2200,00. | 2275,00. | 2350,00. | 2420,00. | |

Себестоимость. | 52 161 066,9. | 53 370 235,1. | 54 289 099,3. | 55 463 706,57. | 56 224 890,79. | |

Сумма процентов за кредит. | 2 892 406,07. | 2 313 924,86. | 1 735 443,64. | 1 156 962,43. | 578 481,21. | |

Амортизация. | ||||||

Прибыль от продаж. | 35 666 527,0. | 39 355 840,0. | 42 255 457,0. | 44 899 331,00. | 47 740 628,00. | |

Налог на прибыль. | 8 559 966,48. | 9 445 401,60. | 10 141 309,6. | 10 775 839,44. | 11 457 750,72. | |

Чистая прибыль. | 27 106 560,5. | 29 910 438,4. | 32 114 147,3. | 34 123 491,56. | 36 282 877,28. |

Рассчитаем денежные потоки для финансового планирования, разделив денежные операции на притоки и оттоки. Для этого составим таблицу 5.13.

Таблица 5.13. Денежные потоки для финансового планирования, руб.

Денежные потоки. | |||||

1. Инвестиционная деятельность. | |||||

2. Финансовая деятельность. | — 5 784 812,14. | — 5 784 812,14. | — 5 784 812,14. | — 5 784 812,14. | — 5 784 812,14. |

3. Операционная деятельность. | 27 436 267,52. | 30 240 145,40. | 32 443 854,32. | 34 453 198,56. | 36 612 584,28. |

4. Сальдо денежной наличности. | 21 651 455,38. | 24 455 333,26. | 26 659 042,18. | 28 668 386,42. | 30 827 772,14. |

5. ЧДП. | 27 436 267,52. | 30 240 145,40. | 32 443 854,32. | 34 453 198,56. | 36 612 584,28. |

Коэффициент дисконтирования (21%). | 0,8264. | 0,6830. | 0,5645. | 0,4665. | 0,3855. |

6. NPV. | 22 673 331,48. | 20 654 019,31. | 18 314 555,76. | 16 072 417,13. | 14 114 151,24. |

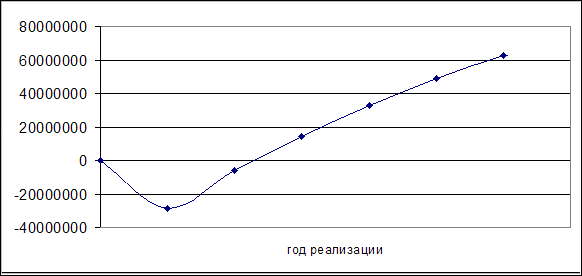

7. NPV нарастающим итогом. | — 6 250 729,21. | 14 403 290,10. | 32 717 845,86. | 48 790 262,99. | 62 904 414,23. |

Эффективность инвестиций оценивается с помощью следующей сис-темы показателей динамического метода.

1. Чистая текущая дисконтированная стоимость (NPV) — это разница между инвестиционными затратами и будущими поступлениями, приведенными в эквивалентные условия. NPV характеризует общий абсолютный результат инвестиционной деятельности, ее конечный эффект. Этот показатель еще носит название интегрального экономического эффекта.

NPV = -28 924 060,69 + 22 673 331,48 + 20 654 019,31 + 18 314 555,76 + + 16 072 417,13 + 14 114 151,24 = 62 904 414,23.

Так как NPV >0, т. е. положителен, проект считается эффективным.

2. Внутренняя норма доходности (IRR) — специальная ставка дисконта, при которой суммы поступлений и отчислений денежных средств дают нулевую чистую текущую дисконтированную стоимость, т. е. приведенная стоимость денежных поступлений равна приведенной стоимости отчислений денежных средств.

Таблица 5.14. Расчет IRR.

Показатель. | |||||

ЧДП. | 27 436 267,52. | 30 240 145,40. | 32 443 854,32. | 34 453 198,56. | 36 612 584,28. |

Коэф-т диск-я 98,96%. | 0,5026. | 0,2526. | 0,1270. | 0,0638. | 0,0321. |

NPV. | 13 789 840,93. | 7 639 278,28. | 4 119 411,01. | 2 198 702,44. | 1 174 360,74. |

NPV н/ит. | — 15 134 219,76. | — 7 494 941,48. | — 3 375 530,46. | — 1 176 828,03. | — 2467,29. |

Тогда внутренняя норма доходности составит:

IRR = 21 + (62 904 414,23/(62 904 414,23+2467,29)) * (98,96−21) = 98,96%.

Вычислим индекс рентабельности на основе дисконтированных денежных потоков по формуле.

3. Индекс рентабельности PI определяется как отношение приведенных притоков (ЧДПt) к приведенным оттокам (Кk).

Правило принятия решения:

если РI>1, то проект эффективен;

если РI<1, то проект неэффективен;

если РI=1, то это граница и проект требует доработки.

Данные для расчета возьмем из таблицы 5.13.:

PI = (22 673 331,48 + 20 654 019,31 + 18 314 555,76 + 16 072 417,13 + + 14 114 151,24) / 28 924 060,69 = 3,1748.

Так как PI=3,1748 > 1, то по правилу принятия решения можно сделать вывод об эффективности проекта.

Определим период возврата инвестиций по формуле:

Твоз = tх + (NPVt / ДДПt+1), где Твоз = 2 + (6 250 729,21 / 20 654 019,31) = 2,303.

tх — количество лет с отрицательным эффектом в дисконтированном денежном потоке нарастающим итогом;

NPVt — NPV имеющее отрицательный эффект в году tx;

ДДПt+1 — дисконтированный ДП с положительным эффектом в году (t+1).

Определим период окупаемости проекта по формуле:

Ток = Твоз — Тин Ток =2,303 — 1=1,303 года.

Финансовый профиль проекта (рисунок 5.1.) представляет собой графическое изображение динамики дисконтированного чистого денежного потока, рассчитанного нарастающим итогом, с помощью финансового профиля проекта получают наглядную графическую интерпретацию следующие показатели: максимальный денежный отток, интегральный экономический эффект, период возврата инвестиций, период окупаемости проекта.

Рис. 5.1.Финансовый профиль проекта