Нормативные документы, регламентирующие организацию бухгалтерского учета в Российской Федерации

Инструкция по применению плана счетов устанавливает единые подходы к применению Плана счетов бухгалтерского учета и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности… Читать ещё >

Нормативные документы, регламентирующие организацию бухгалтерского учета в Российской Федерации (реферат, курсовая, диплом, контрольная)

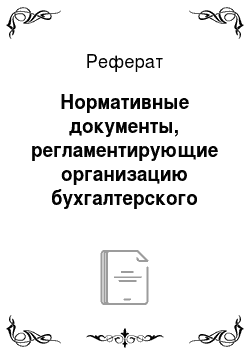

Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил (норм) ведения бухгалтерского учета и составления бухгалтерской отчетности.

Рис. 2. Структура нормативного регулирования бухгалтерского учета

Нормативное регулирование бухгалтерского учета включает (см. рис. 2.):

нормативное правовое регулирование — осуществляется нормами права, содержащимися в соответствующих нормативных правовых актах;

методическое (нормативно-техническое) регулирование — осуществляется методическими (техническими) нормами, содержащимися в соответствующих актах методического (нормативно-технического) характера.

Также важная роль в реализации нормативного регулировании бухгалтерского учета принадлежит учетной политике организации и актам Минфина России разъяснительного характера (актам толкования). Бакаев А. С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии. Изд. 2-е, перераб. и доп. М.: МЦФЭР, 2001. — С. 49.

Необходимо отметить, что в последние несколько лет проделана огромная работа по разработке и совершенствованию российской нормативной базы по бухгалтерскому учету.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон «О бухгалтерском учете», положения по бухгалтерскому учету — ПБУ), другие носят рекомендательный характер (План счетов бухгалтерского учета, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы (см. рис. 3).

Основным актом первого уровня является Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ, который определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

К первому уровню системы следует отнести также Гражданский кодекс РФ, Налоговый кодекс РФ, Постановление Правительства Российской Федерации «О Программе реформирования бухгалтерского учета в соответствии с международными учетными стандартами финансовой отчетности» от 06.03.98 г. № 283 и др.

Сложившийся в настоящее время фактически в системе нормативного регулирования бухгалтерского учета и закрепленный в проекте закона второй уровень документов представляет собой ПБУ — Положения по бухгалтерскому учету. Положения по бухгалтерскому учету создаются, как известно, согласно Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства РФ от 6 марта 1998 г. N 283.

Положения по бухгалтерскому учету (ПБУ) устанавливают принципы и правила (критерии признания, оценки, группировки и т. д.) формирования информации об отдельных объектах бухучета (активах, обязательствах, операциях) и представления информации в бухгалтерской отчетности.

Положение по бухгалтерскому учету обычно включает следующие элементы:

название и номер ПБУ;

общие положения (указываются сфера применения соответствующего ПБУ и условия признания соответствующего объекта учета); определения (основные определения и понятия по соответствующему объекту учета);

оценка (указываются различные виды применяемых оценок по объекту);

порядок учета (описывается порядок учета наличия и изменения соответствующего объекта учета);

раскрытие информации (указывается состав информации, подлежащий раскрытию в составе информации по учетной политике и в бухгалтерской отчетности).

Отечественные ПБУ в отличие от международных стандартов носят не рекомендательный, а обязательный характер. Большинством ПБУ предусмотрены различные варианты учета соответствующих объектов.

Методические рекомендации и инструкции (3-й уровень) призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами.

Примером данных нормативных документов служит план счетов и инструкцию по его применению.

С 1 января 2001 г. был введен в действие новый План счетов бухгалтерского учета. Это событие является еще одним шагом в выполнении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, принятой Правительством Российской Федерации в марте 1998 г.

Одновременно с введением плана счетов была разработана инструкция по его применению.

Инструкция по применению плана счетов устанавливает единые подходы к применению Плана счетов бухгалтерского учета и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Последний уровень регулирования бухгалтерского учета представлен рабочими документами самого предприятия.

Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основные рабочие документы организации:

документ по учетной политике предприятия;

утвержденные руководителем формы первичных учетных документов;

графики документооборота;

утвержденный руководителем План счетов бухгалтерского учета;

утвержденные руководителем формы внутренней отчетности.

Следует отметить, что многие организации ограничиваются разработкой приказа по учетной политике. Остальные рабочие документы или отсутствуют (графики документооборота, формы внутренней отчетности), или не утверждены руководителем (формы первичных учетных документов, План счетов). Подобные организации грубо нарушают порядок ведения бухгалтерского учета, установленный Законом «О бухгалтерском учете» и другими нормативными документами.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из положений по бухгалтерскому учету. Глушков И. Е., Т. В. Киселева. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии. Издание 11. Эффективная настольная книга бухгалтера в 2-х т.т. Т.1.М.: «КноРус»; Новосибирск: «ЭКОР-книга», 2004. — С. 121.