Оценка эффективности альтернативных инвестиционных проектов

Р" — разница между выручкой от реализации товаров (услуг) и производственными издержками (плюс налоги) за эксплуатационный цикл. Для примера оценки эффективности альтернативных инвестиционных проектов рассмотрим следующий пример. Все затраты и результаты определены в ценах 1-го года реализации проекта, инфляция не учитывается. 3″ — капитальные затраты при строительстве. Затраты в соответствующих… Читать ещё >

Оценка эффективности альтернативных инвестиционных проектов (реферат, курсовая, диплом, контрольная)

Для примера оценки эффективности альтернативных инвестиционных проектов рассмотрим следующий пример.

Проект строительства и эксплуатации объекта может быть реализован в трех альтернативных вариантах, отличающихся динамикой затрат и результатов за расчетный период (табл. 1).

Таблица 1 — Альтернативные варианты строительства и эксплуатации объекта.

Годы. | ||||||||||

3 и Р вариант I. | — 20. | — 40. | — 40. | — 10. | ||||||

3 и Р вариант II. | — 10. | — 40. | — 30. | — 20. | ||||||

3 и Р вариант III. | — 15. | — 35. | — 35. | — 10. | ||||||

Цикл. | Инвестиционно — строительный. | Эксплуатационный. |

Примечание:

«3» — капитальные затраты при строительстве. Затраты в соответствующих колонках имеют знак «-».

«Р» — разница между выручкой от реализации товаров (услуг) и производственными издержками (плюс налоги) за эксплуатационный цикл.

Все затраты и результаты определены в ценах 1-го года реализации проекта, инфляция не учитывается.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД) или другими словами Net Present Value (NPV) — накопленный дисконтированный эффект за расчетный период.

Поэтому по каждому альтернативному варианту определим показатель ЧДД. Примем нормы дисконта в размере 20%, 15%, 11% и выявим наиболее предпочтительные варианты для определенной нормы дисконта (из числа вышеуказанных).

Далее определим наиболее предпочтительный вариант в условиях радикальной и вероятностной неопределенности. При выявлении наиболее предпочтительного варианта в условиях вероятностной неопределенности, распределение вероятностей принимается в соответствии с таблицей 2.

Таблица 2 — Распределение вероятностей.

Норма дисконта,%. | |||

Вероятность, в долях единицы. | 0,2. | 0,6. | 0,1. |

Если ЧДД> 0, то прибыльность инвестиций больше, чем ставка дисконта.

Если ЧДД = 0, то прибыль инвестиций равна ставке дисконта.

Если ЧДД < 0, то проект неэффективен.

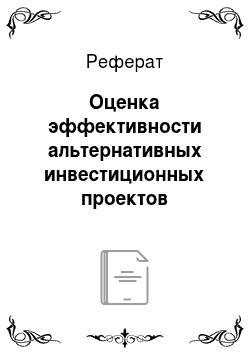

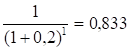

Коэффициент дисконтирования рассчитывается следующим образом (для ставки 20%):

1 год:

2 год:

3 год: и так далее результаты расчетов представлены в таблице 3 (приложение 1).

Определим наиболее предпочтительный вариант в условиях радикальной и вероятностной неопределенности. Рассчитываем следующим образом, например, для нормы дисконта 20% и вероятности — 0,2:

- 1 год: — 17 * (1 — 0,2) = - 13,6

- 2 год: — 28 * (1 — 0,2) = - 22,4 и так далее

Результаты расчетов представлены в таблице 4 (приложение 2).

Расчет ЧДД позволяет сделать вывод, что наиболее выгодные инвестиционные проекты следующие:

- — норма дисконта 20% - вариант 2

- — норма дисконта 15% - вариант 2

- — норма дисконта 11% - вариант 1

Наиболее предпочтительный вариант в условиях радикальной и вероятностной неопределенности:

- — норма дисконта 20% - вариант 2

- — норма дисконта 15% - вариант 2

- — норма дисконта 11% - вариант 1