Анализ использования материально-производственных запасов

Как уже отмечалось выше, нормальный ход производственной деятельности предприятия и ее результаты зависят от эффективной организации снабжения, а также от правильного и экономного использования материальных ресурсов. Характеризуя работу отдела снабжения нужно отметить, что по существу происходит восстановление этой службы, расформированной в кризисные для предприятия годы. Этой службе приходится… Читать ещё >

Анализ использования материально-производственных запасов (реферат, курсовая, диплом, контрольная)

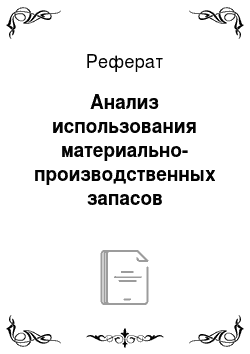

Материальные затраты занимают значительную часть в себестоимости производимой продукции. Удельный вес материальных затрат в себестоимости продукции представлен в таблице 11.

Таблица 11. Структура затрат по элементам.

Наименование. | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. (+/-) к. | ||||

Тыс. руб. | Структура, %. | Тыс. руб. | Структура, %. | Тыс. руб. | Структура, %. | |||

Материальные затраты. | 18 133. | 60,7. | 22 471. | 26 234. | 8 101. | 3 763. | ||

Затраты на оплату труда. | 7 869. | 26,4. | 9 910. | 11 480. | 3 611. | 1 570. | ||

Отчисления на социальные нужды. | 2,8. | 1 056. | 1 264. | |||||

Амортизация основных средств. | 2 773. | 9,3. | 2 831. | 7,7. | 2 650. | 6,3. | ||

Прочие затраты. | 0,8. | 1,2. | 1,2. | |||||

Итого по элементам затрат. | 29 857. | 36 697. | 42 153. | 12 296. | 5 456. |

Анализируя данные таблицы 11, видно, что основным затратным элементом себестоимости продукции являются материальные затраты, которые в структуре занимают в среднем 61%, на втором месте находится оплата труда. Снижаются затраты на единицу продукции по содержанию основных средств в 2009 году по сравнению с 2008 и 2007 годами на 1,4% и 3% соответственно.

Таким образом, материально-производственные запасы являются одним из важнейших элементов в структуре себестоимости продукции.

Данные анализа себестоимости производства продукции по статьям затрат представлены на рисунке 1.

Рисунок 1. Анализ себестоимости продукции по статьям затрат, %.

Для правильной оценки данные о состоянии запасов и затрат необходимо брать в динамике за 2−3 года. Это позволяет основательно выявить не случайные отклонения данного года, а устойчиво складывающиеся тенденции.

Одним из обобщающих показателей, характеризующих эффективность производства в части использования материальных ресурсов является материалоемкость продукции или обратный показатель — материалоотдача.

Материалоемкость характеризует использование одного из ресурсов производства и определяется как частое от деления расхода материалов в общем объеме товарной продукции.

Источниками информации служат данные учета по калькуляционным группам материалов, сведения об отпуске материалов в производство по лимитным картам и разовым требованиям, данные комплектовочных ведомостей, сведения о нормах расхода, данные о плановых и фактических калькуляциях в части материальных затрат.

Вставить формулы матероиалоотдачи и материалоемкости Коэффициент соотношения темпов роста объема производства и материальных затрат определяется соотношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста. Данные показатели представлены в таблице 12.

Таблица 12. Эффективность использования сырья и материалов.

Показатели. | 2007 год. | 2008 год. | 2009 год. | Отклонение (±) 2009 г. к. | |

2008 г. | 2007 г. | ||||

Товарная продукция, тыс. руб. | 19 958. | 19 955. | 20 467. | +512. | +509. |

Материальные затраты на производство, тыс. руб. | 18 070. | 22 135. | 25 439. | +3 304. | +7 369. |

Материалоемкость по тов. продукции. | 0,9. | 1,1. | 1,2. | +0,1. | +0,3. |

Материалоотдача по тов. продукции. | 1,1. | 0,9. | 0,8. | — 0,1. | — 0,3. |

Данные таблицы 12 свидетельствуют о менее эффективном использовании материальных ресурсов в 2008 и 2009 гг. по сравнению с предыдущим, 2006 годом, так как материалоемкость по отношению к товарной продукции возросла, а материалоотдача снизилась. Материалоемкость, как и материалоотдача, в первую очередь зависит от объема выпуска продукции и суммы материальных затрат на ее производство. По данным таблицы можно увидеть, что товарная продукция в 2009 году увеличилась, как и существенно возросли материальные затраты на производство продукции; это связано с увеличением цен на сырье.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Оборачиваемость материальных средств (запасов) в СХК «Филатовский» представлена в таблице 13.

Оценивая состояние оборачиваемости материально-производственных запасов, приходим к выводу, что общая оборачиваемость товарно-материальных ценностей за анализируемый период (2007;2009 гг.) уменьшается. Это, в свою очередь, является отрицательным моментом, характеризующим деятельность предприятия.

Таблица 13. Оборачиваемость материальных средств (запасов).

Показатели. | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. (+/-) к. | |

2007 г. | 2008 г. | ||||

1. Выручка от реализации, тыс. руб. | 28 084. | 28 360. | 29 041. | ||

2. Средняя за период стоимость запасов, тыс. руб. | 7 619. | 9 352. | 11 807. | 4 188. | 2 455. |

3. Оборачиваемость материальных средств (запасов). | 3,7. | 2,5. | — 0,7. | — 0,5. |

Исходя из проведенного анализа состояния материально-производственных запасов, можно сделать следующие выводы:

Материально-производственные запасы и затраты занимают значительное место в общем составе оборотных средств.

2. Несколько изменилась и структура производственного капитала, отмечается небольшой рост удельного веса производственных запасов, что свидетельствует о некотором их накапливании. Анализируя состав и структуру оборотных активов, можно отметить, что общая величина оборотных активов увеличилась, возрос их удельный вес в имуществе предприятия. Более детальный анализ оборотных активов в части материально-производственных запасов и затрат позволяет сделать вывод о том, что основная доля приходится на сырте и материалы.

Как уже отмечалось выше, нормальный ход производственной деятельности предприятия и ее результаты зависят от эффективной организации снабжения, а также от правильного и экономного использования материальных ресурсов. Характеризуя работу отдела снабжения нужно отметить, что по существу происходит восстановление этой службы, расформированной в кризисные для предприятия годы. Этой службе приходится восстанавливать старые и налаживать новые связи с поставщиками и покупателями. Естественно, такая ситуация сказывается на работе отдела снабжения, следствием чего являются недопоставки, неритмичность поставок. Кроме этого на работе отдела снабжения отражаются финансовые возможности предприятия.

Анализ оборачиваемости материально-производственных запасов также свидетельствует о накапливании запасов на предприятии.

Анализируя материалоемкость продукции, следует отметить, что в силу специфики выпускаемой продукции она не является материалоемкой. В среднем удельный вес материальных затрат в общей себестоимости продукции составляет 61%.

Основные мероприятия по повышению эффективности использования материальных запасов

От состояния оборотных средств зависит финансовое положение организации, поэтому необходимо предложить мероприятия по эффективному их использованию.

В связи с тем, что оборотные средства формируют основную долю ликвидных активов организации, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы предприятия Использование оборотных средств в хозяйственной деятельности должно осуществляться на уровне минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Потребность в финансировании зависит от скорости оборота активов.

Ускорение оборачиваемости оборотных средств в организации имеет большое значении для улучшения его финансового положения и повышения производства. Показатели оборачиваемости имеют большое значение для оценки финансового состояния организации, т. к. скорость превращения в денежную форму оказывает непосредственное влияние на платежеспособность предприятия.

Ускорить оборачиваемость оборотных средств можно за счет:

- — установления прогрессивных норм расхода сырья, материалов, топлива и т. д.;

- — замены дорогостоящих видов материалов и топлива более дешевым без снижения качества продукции;

- — осуществления контроля за состоянием складских запасов и продажей избыточных неликвидных запасов;

- — ускорения реализации продукции;

- — уменьшения кредиторской и дебиторской задолженности. Кроме того, ускорение оборачиваемости текущих активов может быть достигнуто как путем сокращения времени производства, так и времени обращения. Время производства можно уменьшить за счет применения скороспелых сортов сельскохозяйственных культур и пород животных, сокращения сроков уборки урожая. Время обращения оборотных средств сокращают путем улучшения системы сбыта продукции.

Также ускорить оборачиваемость оборотных средств можно за счет:

- — улучшения организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

- — ускорения процесса отгрузки продукции и оформления расчетных документов;

- — сокращения времени нахождения средств в дебиторской задолженности.

Применяя перечисленные мероприятия, организация сможет добиться увеличения выручки, а значит и ускорения оборачиваемости. В отдельных случаях предприятию целесообразно брать кредиты, т. к. рентабельность собственного капитала повышается в результате того, что эффект от вложения средств может быть значительно выше, чем процентная ставка. Основными источниками увеличения собственного капитала является прибыль. Она представляет собой форму денежных накоплений, поэтому организации следует добиваться ее роста. Также наиболее эффективному использованию оборотных средств способствует увеличение объема производства сельскохозяйственной продукции, снижение себестоимости, укрепление расчетной дисциплины.

Кроме всех выше перечисленных мероприятий организации следует обеспечивать выполнение денежной выручки и прибыли. В сфере обращения ему необходимо иметь столько денежных средств, сколько их нужно для погашения срочных долгов. Для более эффективного использования оборотных средств предприятию нужно:

- — укреплять финансовую и сметную дисциплины;

- — осуществлять контроль за своевременностью возвращения в банк сумм, не использованных по назначению, в соответствии с выделенными лимитами и сметами;

- — обеспечивать контроль за наличием денежных средств, их сохранностью и целевым использованием;

- — осуществлять выдачу и использование денежных средств в соответствии с целевым назначением.

Кроме того, важными мероприятиями по улучшению использования оборотных средств являются:

- — расширение своего производства и прокручивание денежных средств в цикле оборотного капитала;

- — инвестирование денежных средств в доходные проекты других субъектов хозяйствования, с целью получения выгодных процентов;

- — уменьшение величины кредиторской задолженности, с целью сокращения расходов по обслуживанию долга;

- — обновление основных фондов, приобретение новых технологий и внедрение их в производство.

Таким образом, применяя все выше перечисленные мероприятия на практике, организация сможет добиться более эффективного использования оборотных средств, что приведет к повышению платежеспособности и финансовой устойчивости предприятия.