Анализ динамики состава и структуры активов баланса и сметы расходов ГУ «Отдел культуры и развития языков Качирского района»

По разделу «Фонды и средства целевого назначения» статья «ФОНД в активах» и статья «Износ активов» увеличение составило соответственно росту активов в сравнении с 2005 годом на сумму 3210,5 тыс. тенге, что также подтверждает обновление основных фондов в целях качественного исполнения возложенных задач. По статье «Фонд в малоценных и быстроизнашивающихся предметах» возрос в сравнении с 2005 годом… Читать ещё >

Анализ динамики состава и структуры активов баланса и сметы расходов ГУ «Отдел культуры и развития языков Качирского района» (реферат, курсовая, диплом, контрольная)

В отчётном балансе исполнения сметы расходов ГУ «Отдел культуры и развития языков Качирского района» представлены основные показатели, отражающие финансовое положение государственного учреждения. Баланс характеризует финансовое положение государственного учреждения на определенную дату и отражает ресурсы государственного учреждения в единой денежной сценке по их составу и направлениям использования, с одной стороны, и по источникам их финансирования — с другой.

Такой баланс на отчетную дату, на 1 01. 2006 года и на 1.01. 2007 года, по ГУ представлен в приложении А.

Значение бухгалтерского баланса исполнения сметы расходов, в том числе и для ГУ «Отдел культуры и развития языков Качирского района» ого так велико, что анализ финансового положения нередко называют анализом баланса.

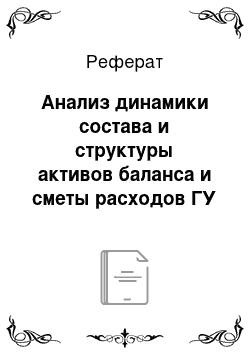

По разделу «Активы» следует отметить наибольшее увеличение в сумме 3210,5 тыс. тенге, что свидетельствует об обновлении основных фондов, связанных с техническим прогрессом и организацией работы учреждения в целях наиболее полного и своевременного исполнения возложенных задач.

Как показывает таблица 2, за год увеличиваются материальные запасы, что свидетельствуют о росте приобретения материалов для своевременного исполнения возложенных задач.

По разделу «Малоценные и быстроизнашивающиеся предметы» также наблюдаем приобретение малоценных и быстроизнашивающихся предметов на сумму 155,7 тыс. тенге, которая свидетельствует об активной работе учреждения.

По разделу «Расчеты» по статье «Расчеты с подотчетными лицами» необходимо отметить снижение дебиторской задолженности в сравнении с 2005 годом на сумму 3,5 тыс. тенге, которая свидетельствует о работе на состоянием общей дебиторской задолженности. По статье «Расчеты с прочими дебиторами в пределах утвержденной сметы» также наблюдаем снижение в сравнении с 2005 годом на 118 тыс. тенге, которая также свидетельствует о том, что бухгалтерия ведет целенаправленную работу по снижению дебиторской задолженности.

Таблица 1 Структура активов баланса исполнения сметы расходов ГУ «Отдел культуры и развития языков Качирского района» на 1.01.03 — 1.01.04гг. (тыс. тенге).

Показатели. | Изменения за год. | |||||

сумма. | удельный вес %. | сумма. | удельный вес %. | в тыс. тенге. | в %. | |

1 Стоимость активов, всего В том числе:

Малоценные и малоизнашивающиеся предметы Расчеты с подотчетными лицами Расчеты с прочими дебиторами в пределах утвержденной сметы Расчеты в порядке авансовых платежей. |

|

|

|

|

|

|

Далее рассмотрим изменения структуры пассивов на 1.01.2006;1.01.2007 гг.

Относительно раздела «Финансирование» статьи «Финансирование из бюджета на расходы государственного учреждений и другие мероприятия» наблюдаем увеличение сумм ассигнований в сравнении с 2005 годом на сумму 845,1 тыс. тенге, что еще раз подтвердило общее увеличение баланса.

По разделу «Фонды и средства целевого назначения» статья «ФОНД в активах» и статья «Износ активов» увеличение составило соответственно росту активов в сравнении с 2005 годом на сумму 3210,5 тыс. тенге, что также подтверждает обновление основных фондов в целях качественного исполнения возложенных задач. По статье «Фонд в малоценных и быстроизнашивающихся предметах» возрос в сравнении с 2005 годом соответственно на сумму 245,8 тыс. тенге, которая свидетельствует от активной работе учреждения.

Таблица 2 Структура пассивов баланса сметы расходов ГУ «Отдел культуры и развития языков Качирского района».

Показатели. | Изменения за год. | |||||

сумма. | удельный вес %. | сумма. | удельный вес %. | в тыс. тенге. | в %. | |

Всего пассивов Финансирование из бюджета на расходы бюджетных учреждений Фонды и средства целевого назначения:

Расчеты с подотчетными лицами Расчеты по платежам в бюджет Расчеты с рабочими и служащими по безналичным перечислением Расчеты по пенсионным взносам в НПФ. |

|

|

|

|

+131,2. |

|

По разделу «Расчеты» статья «Расчеты с подотчетными лицами» следует отметить рост кредиторской задолженности на сумму 14,9 тыс. тенге, которая объяснима недостаточным финансированием командировочных расходов, связанных с увеличением в сравнении с 2005 годом командировок для своевременного исполнения возложенных на учреждение функций.

По статье «Расчеты по платежам» в бюджет также наблюдается увеличение кредиторской задолженности в сравнении с 2005 годом на сумму 14 тыс. тенге, которая образовалась в результате недостаточности финансирования. По статье «Расчеты с рабочими и служащими по безналичным расчетам» в сравнении с 2005 годом расчеты произведены полностью и своевременно. По статье «Расчеты по обязательным пенсионным взносам» в сравнении с 2005 годом наблюдается рост кредиторской задолженности на сумму 131,2 тыс. тенге, которую необходимо сократить в целях уменьшения пени, которая начисляется за каждый день просрочки срока оплаты обязательных пенсионных взносов. В целом баланс учреждения возрос на 22% в сравнении с 2005 годом. Причиной увеличения ассигнований на содержание учреждения является расширение штата учреждения в связи с возложением дополнительных функций, а также соответственно и всех других расходов, как приобретение товарноматериальных ценностей, командировочных расходов, приобретение основных фондов и прочих расходов.

Таблица 3 Динамика состояния активов по кварталам отчетного года.

Показатели. | Абсолютные значения, тыс.тенге. | Темпы прироста, % (+, —). | Среднегодовой темп роста. | |||||||

1.01.05. | 1.04.05. | 1.07.05. | 1.10.05. | 1.01.06. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | ||

Всего имущества Вт.ч. | 23 041,8. | 22 185,8. | 21 299,3. | 19 956,5. | 24 055,0. | — 0,96. | — 0,96. | — 0,94. | +1,20. | +4,3. |

Активы. | 19 556,4. | 18 641,4. | 17 685,2. | 16 297,3. | 19 042,7. | — 0,95. | — 0,95. | — 0,92. | +1,16. | — 0,97. |

в % к имущ-у. | 84,8. | 84,0. | 83,0. | 81,6. | 79,2. | — 0,99. | — 0,98. | — 0,98. | — 0,97. | ; |

Материальные запасы. | 672,0. | 642,0. | 639,0. | 653.5. | 1773,4. | — 0,95. | — 0,99. | +1,02. | +2,71. | +2,63. |

в % к имущ-у. | 2,9. | 2,9. | 3,1. | 3,3. | 7,3. | ; | +1,06. | +1,06. | +2,21. | ; |

Малоценные и быстроизнашивающиеся предметы. | 2813,4. | 2902,7. | 2975,1. | 3005,7. | 3238,9. | +1,03. | +1,02. | +1,01. | +1,07. | +1,15. |

в % к имущ-у. | 12,3. | 13,1. | 13,9. | 15,1. | 13,5. | +1,06. | +1,06. | +1,08. | +0,89. | ; |

По данным таблицы 3 «Динамика состояния активов по кварталам отчетного года» следует отметить некоторое снижение наличия активов в сравнении с состоянием на 1.01.2005 года.

По разделу «Активы» если на 1.01.2005 года удельный вес к общему имуществу составлял 84,8%, то на 1.01.2006 года удельный вес составил 79,2%.

По разделу «Материальные запасы» удельный вес на начало 2005 года составил 2,9%, а на конец 2005 года 7,3%.

По разделу «Малоценные и быстроизнашивающиеся предметы» удельный вес на начало 2005 года составлял 12,3%, а на 1.01.2006 года 13,5%.

Снижение удельного веса по разделу «Активы» объяснимо тем, что возросла доля удельного веса приобретения материальных запасов и малоценных быстроизнашивающихся предметов, так как удельный вес материальных запасов возрос в 2,5 раз по сравнению с состоянием на 1.01.2005 года, а удельный вес малоценных и быстроизнашивающихся предметов возрос на 1,09 раз в сравнении с состоянием на 1.01.2006 года.

Темпы прироста в данной таблице указывают на соответствующее изменение в строну уменьшения или увеличения имущества в разрезе кварталов.

В целом по сравнению с состоянием имущества на 1.01.2005 года — произошло обновление имущества в связи с приобретением в IV квартале 2005 года и соответственно увеличение удельного веса в разрезе групп.

Смета ГУ «Отдел культуры и развития языков Качирского района» ого представляет собой финансовый план хозяйственной деятельности Учреждение на соответствующий финансовый год, осуществляемой за счет собственных доходов, в том числе по государственному заказу. Рассмотрим показатели сметы расходов.

Таблица 4 Анализ исполнения сметы расходов по программе «Административные затраты на местном уровне».

Наименование специфик. | Утверждено по смете. | Отклонение +,; | Кассовые расходы. | Отклонение +,; | Фактические расходы. | Отклонение +,; | |||

+1791. | 968,8. | 1792,2. | 907,4. | 2788,1. | +1880,7. | ||||

+120. | 314,5. | +120,5. | 314,5. | +120,5. | |||||

+46. | 132,0. | +45. | 156,4. | 207,2. | +50,8. | ||||

+384. | 211,0. | +384. | 226,2. | 615,2. | — 389. | ||||

+11. | 24,3. | +11,3. | 13,3. | 24,4. | +11,1. | ||||

+8. | +8. | 32,0. | 49,2. | +17,2. | |||||

; | ; | ||||||||

+439. | +439. | 3828,1. | 3663,0. | — 165,1. | |||||

— 31. | 52,7. | — 32,3. | 83,0. | +23. | |||||

— 116. | — 116. | 1879,2. | 1902,0. | +22,8. | |||||

+122. | 208,3. | +121,3. | 208,3. | +121,3. | |||||

+91. | +91. | 124,8. | 260,5. | +135,7. | |||||

— 437. | — 437. | 728,7. | 250,0. | — 478,7. | |||||

+497. | +497. | 1981,7. | 2301,2. | +319,5. | |||||

— 1066. | 2497,2. | 1608,7. | — 888,5. | 2530,5. | 1406,4. | — 1124,1. | |||

; | ; | 117,2. | 140,1. | +22,9. | |||||

+1856. | 13 159,8. | 15 195,2. | +2035,4. | 12 987,0. | 14 333,6. | +1346,6. |

Предлагаю рассмотреть динамику исполнения сметы расходов по программе «Административные затраты на местном уровне» наглядно.

Рисунок 1 Динамика исполнения сметы расходов по программе «Административные затраты на местном уровне» за 2005;2006 года.

По данным рисунка можно увидеть полную информацию об исполнении сметы расходов Государственного учреждения в сравнении с 2005 годом в разрезе специфик.

По общей сумме утвержденной сметы расходов наблюдаем увеличение в сравнении с 2005 годом на 1856,0 тыс. тенге, которая объяснима тем, что в связи с возложением значительных дополнительных функций была увеличена штатная численность работников, а также соответственно все другие расходы:

приобретение материалов;

командировочные расходы;

услуги по обслуживанию оргтехники;

прочие услуги по обновлению юридической базы «Законодательство» и т. д.

По специфике 111 «Основная заработная плата» увеличение плана расходов на сумму 1791 тыс. тенге связана с увеличением штатной численности работников. Соответственно увеличились плановые расходы по специфике 121 «Социальный налог» на сумму 384 тыс. тенге, так как социальный налог исчисляется с учетом фонда заработной платы. Из-за роста штатной численности возросли плановые расходы по специфике 125 «Страхование» на сумму 11 тыс. тенге.

Возросли плановые расходы по специфике 136 «Командировочные расходы», так как увеличились командировки по вопросам, связанными с исполнением возложенных задач.

По специфике 139 «Приобретение прочих товаров» на сумму 439 тыс. тенге связано с тем. Что при увеличении штатной численности работников учреждения возрастают расходы по канцелярским товарам (бумага, скрепки, ручки, скоросшиватели и т. д.), приобретение тонеров, картриджей, прочего производственного инвентаря. По специфике 142 «Оплата услуг связи» наблюдается снижение плана расходов на 116 тыс. тенге в сравнении с 2005 годом, которая связана с введением режима экономии и соответствия наличия телефонных номеров согласно Постановления Правительства Республики Казахстан № 1217 от 3 октября 1996 года «О служебных телефонах и нормах площадей для размещения аппарата государственных органов».

По специфике 145 «Оплата за теплоснабжение» следует отметить снижение плана расходов на сумму 437 тыс. тенге. Которые образовались в результате введения счетчиков по использованию теплоэнергии.

По специфике 149 «Прочие услуги» снижение плана расходов по сравнению с 2005 годом объяснимо тем, что в процессе ценового отбора прочих услуг найдены варианты наиболее экономичные, чем те, что были заложены в 2005 году.

В целом плановая смета расходов 2006 года возросла на 14% по причине увеличения штатной численности работников в связи с расширением возложенных функций.

По данным таблицы, по статье «Кассовые расходы» наблюдается увеличение расходов на 2035,4 тыс. тенге в сравнении с 2005 годом, что является следствием увеличения плановой сметы расходов. Кассовые расходы увеличены также на 14% соответственно утвержденной смете расходов. В разделе специфик отклонения кассовых расходов симметрично разнице утвержденных смет расходов.

Рост фактических расходов по сравнению с 2005 годом составил 10%, что также является следствием увеличения плановой сметы расходов.

По специфике 111 «Основная заработная плата» увеличение расходов на сумму 1880,7 тыс. тенге представляет собой фонд заработной платы тех работников, которых ввели в штатную численность в 2006 году.

В следствие увеличения фонда заработной платы возрастает и сумма социального налога на 389 тыс. тенге, указанная по специфике 121 «Социальный налог». По всем другим спецификам аналогично наблюдается увеличение фактических расходов.

Следует отметить уменьшение фактических расходов по спецификам 139, 145 и 149. По специфике 139 «Приобретение прочих товаров» уменьшение фактических расходов составило 165,1 тыс. тенге, которая образовалась в результате экономии использования канцелярских товаров, прочего производственного инвентаря.

По специфике 145 «Оплата за теплоэнергию» уменьшение фактических расходов составляет 478,5 тыс. тенге. Причиной уменьшения расходов за использование теплоэнергии является установка приборов учета тепла в служебном здании, где располагается ГУ «Отдел культуры и развития языков Качирского района». По специфике 149 «Прочие услуги «следует отметить существенное уменьшение фактических расходов на сумму 1124,1 тыс. тенге. В фактические расходы по специфике 149 «Прочие услуги» входит публикация информационных сообщений в печати, услуги по обновлению законодательной базы «Юрист», услуги внештатных экспертов по различным вопросам, финансовые услуги и т. д. Наибольшее уменьшение составили расходы по публикациям информационных сообщений в печати, так как были подобраны наиболее экономичные варианты газеты по цене публикации. Что касается услуг по обновлению законодательной базы «Юрист» здесь также подобрана программа по более экономичной цене. Если ранее программа «юрист» была закуплена в РЦПИ (региональный центр правовой информации) то на 2006 год приобретена программа «Юрист» в ТОО «Стиль» более усовершенствованного варианта на лазерных дисках, где услуги по обновлению базы «Юрист» значительно ниже. Что касается услуг экспертов, то здесь необходимо отметить наиболее весомое снижение затрат по указанной специфике за счет того, что в штатную численность техперсонала по обслуживанию служебных помещений введена единица инженера-эксперта по строительно-ремонтным работам, которая позволяет отказаться от услуг привлекаемых экспертов, у которых запрашиваемая цена оплаты за услуги гораздо выше, в связи со специфичностью работы. В целом по фактическим расходам ГУ «Отдел культуры и развития языков Качирского района» следует отметить снижение на 4%, так как далее при росте увеличения сметы по отношению к 2005 году на 14% - рост фактических расходов составил 10%. Этот фактор свидетельствует о том, что учреждение работает над вопросами снижения расходов в целях экономии бюджетных средств.