Бухгалтерские документы и их использование при выявлении и раскрытии преступлений

Составление первичных документов осуществляется лицами, которым предоставлено данное право законами, должностными инструкциями с учетом сложившейся технологии обработки документации в бухгалтерии организации. Документ (лат. documentumдоказательство) — основа построения всей системы бухгалтерского учета. Он является объектом анализа при документальной ревизии, аудиторской проверке… Читать ещё >

Бухгалтерские документы и их использование при выявлении и раскрытии преступлений (реферат, курсовая, диплом, контрольная)

Понятие, классификация бухгалтерских документов и их значение в правоприменительной деятельности

Бухгалтерский документ — письменное свидетельство законности и реальности совершенной хозяйственной операции, являющееся средством ее юридического оформления.

Документ (лат. documentumдоказательство) — основа построения всей системы бухгалтерского учета. Он является объектом анализа при документальной ревизии, аудиторской проверке и судебно-бухгалтерской экспертизе.

Документы содержат в себе как экономическую, так и юридическую информацию. Носителями экономической информации они становятся в связи с тем, что посредством их осуществляется первичное наблюдение и первичная регистрация фактов хозяйственной деятельности. Юридическую информацию документы содержат, поскольку в них отражаются исчерпывающие представления о совершенном факте в деятельности хозяйствующего субъекта и обеспечении этих фактов доказательственной силой.

Информация, отражаемая в документах на бумажных или машиночитаемых носителях, имеет одинаковую юридическую силу.

Виды бухгалтерских документов (по степени обобщения учетной информации) Таблица 5.1.

Первичные. | Регистры. | Документы. |

учетные документы. | бухгалтерского учета. | Бухгалтерской отчетности. |

(ст. 9 ФЗ. | (ст. 10 ФЗ. | (Гл.Ш ФЗ. |

«О бухгалтерском. | «О бухгалтерском. | «О бухгалтерском. |

учете"). | учете"). | учете"). |

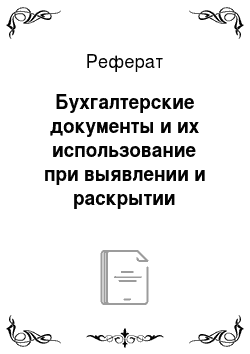

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет (ч.1 ст. 9 ФЗ «О бухгалтерском учете»).

Первичные учетные документы фиксируют факты совершения хозяйственных операций в той последовательности, в которой они проводятся на различных участках, цехах, складах и т. п. Это обеспечивает сплошной учет всех объектов на основе записей в документах, а также контроль за сохранностью собственности.

Основные требования, предъявляемые к первичным учетным документам:

должны быть составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации;

должны содержать все необходимые реквизиты;

должны бытьсоставлены в момент совершения хозяйственной операции, в исключительных случаях — непосредственно после ее окончания;

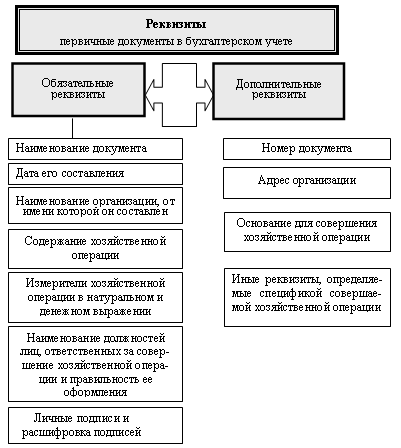

исправления, имеющиеся в первичной документации, должны быть подтверждены подписями лиц, подписавших документы, с указанием даты внесе-ния исправлений;

— заполнение первичных документов должно обеспечивать сохранность записей в течение времени, установленного для их хранения в архиве.

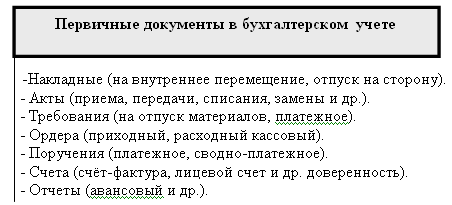

Реквизиты бухгалтерских документов — это показатели, приводимые в документах, которые необходимо заполнить данными о совершившейся хозяйственной операции.

Составление первичных документов осуществляется лицами, которым предоставлено данное право законами, должностными инструкциями с учетом сложившейся технологии обработки документации в бухгалтерии организации.

Записи в бухгалтерских документах могут производиться чернилами, химическим карандашом, при помощи пишущих машинок или средств компьютеризации.

Исправление в первичных документах должно быть оговорено записью «Исправлено», подтверждено подписью лиц, подписавших документ, с указанием даты исправления.

Первичные документы по учету денежных средств могут подписываться только руководителем организации и главным бухгалтером, а также лицами, которым приказом предоставлены такие полномочия.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Регистры бухгалтерского учета (сборные документы по типам операций) предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистры бухгалтерского учета ведутся в специальных книгах (журналах), ведомостях, на отдельных листах и карточках, в виде машинограмм, полученных с помощью вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

Документы бухгалтерской отчетности — это единая система документальной отчетности на основе данных бухгалтерского учета по установленным Формам (на базе документов двух указанных видов).

Бухгалтерская отчетность как система показателей группируется в определенные формы и характеризует финансово-хозяйственную деятельность предприятия за отчетный период.

Бухгалтерскую отчетность экономических субъектов, за исключением отчетности бюджетных организаций, составляют (п. 2 ст.13 ФЗ «О бухгалтерском учете»):

- -бухгалтерский баланс (форма № 1);

- -отчет о финансовых результатах (форма № 2);

- -отчет о движении капитала (форма № 3);

- -отчет о движении денежных средств (форма № 4);

- -приложение к бухгалтерскому балансу (форма № 5);

- -аудиторское заключение (если организация подлежит обязательному аудиту);

- -пояснительная записка.

Сроки предоставления бухгалтерской отчетности определены в ст. 14,15 ФЗ «О бухгалтерском учете».

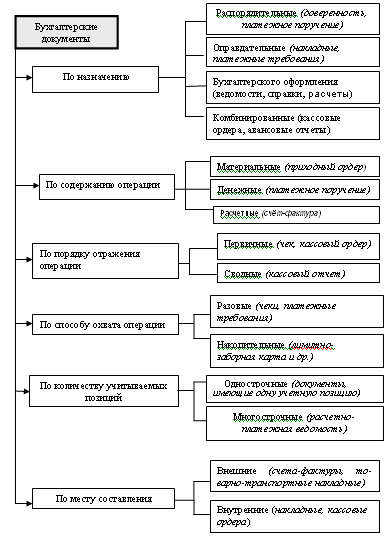

Под классификацией понимается группировка бухгалтерских документов по определенным признакам.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органа, осуществляющего контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры (п. 7 ст.9 ФЗ «О бухгалтерском учете»).

Документы, отвечающие требованиям ст. 9 ФЗ «О бухгалтерском учете», называются полноценными (доброкачественными).

Если в бухгалтерском документе отсутствует хотя бы одно из законодательных требований, он является неполноценным (недоброкачественным).

Неполноценные документы с учетом нарушенных требований можно разделить на четыре группы:

неправильно оформленные: без необходимых реквизитов (без подписи, без даты), с лишними реквизитами (накладная с гербовой печатью и т. п.), с ненадлежащими реквизитами (чек на получение денег, подписанный неправомочным лицом), оформленные на бланках неустановленной формы;

отражающие незаконные операции: составленные на хозяйственные операции, которые по существующим правовым нормам не должны совершаться (акт на списание материалов на капитальный ремонт с завышением их стоимости и т. п.);

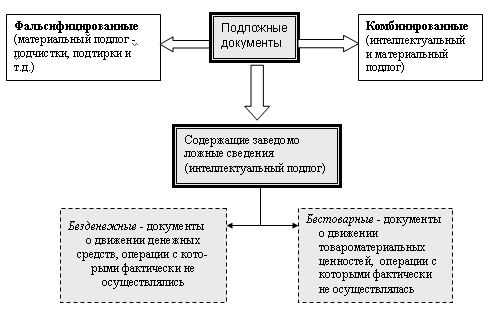

отражающие вымышленные операции, которые в действительности не осуществлялись, подложные документы.

Признаки подложенных документов:

- -отсутствие у получателя материальных ценностей или наличие их меньшемколичестве, чем отпущено поставщиком;

- -отсутствие платежного требования предприятия-поставщика об оплате стоимости каких-либо материалов;

несоответствие данных в документах о движении материальных ценностей и товарно-транспортных накладных;

несоответствие показателей в различных экземплярах одного и того же документа, находящихся у поставщика и покупателя;

отсутствие транспортных документов (путевых листов), свидетельствующих о перевозке материалов;

наличие у поставщика документов о расходе материалов, которые не были вприходе, и др.

Сотрудниками правоохранительных и контролирующих органов наиболее тщательной проверке должны подвергаться документы:

- а)имеющие признаки исправлений и подчисток;

- б)представленные заинтересованными лицами;

- в)документы неофициального учета (черновые записи, акты неофициального снятия остатков, книги черновых отвесов товара и др.);

- г)содержащие информацию, не соответствующую другим данным, собранным по делу.