Учет расчетов по оплате труда на ОАО «УАЗ»

Предприятие имеет очень сложную структуру (приложение К). В структуре отдельно выделена Служба главного бухгалтера (приложение Л). В нее входят все бухгалтера завода. Бухгалтерии цехов, отделов входят в производственное управление. Бухгалтерия производства возглавляется старшим бухгалтером и состоит из производственного, материального и расчетного секторов. Бухгалтерия производства относится… Читать ещё >

Учет расчетов по оплате труда на ОАО «УАЗ» (реферат, курсовая, диплом, контрольная)

Краткая характеристика промышленного предприятия ОАО «УАЗ»

Характеристика финансово-хозяйственной деятельности

Рассматриваемое предприятие — открытое акционерное общество «Ульяновский автомобильный завод», кратко — ОАО «УАЗ» (OJSC «UAZ»).

Основные сведения [35,c.3]:

- а) данное предприятие является юридическим лицом и действует на основании Устава и законодательства РФ;

- б) местонахождение общества: г. Ульяновск;

- в) основным видом деятельности предприятия является производство автомобилей семейства УАЗ и комплектующих к ним;

- д) предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и другие счета, фирменное наименование, круглую печать;

- ж) предприятие приобретает права юридического лица с момента государственной регистрации;

- к) предприятие для достижения целей своей деятельности вправе от своего имени совершать сделки, приобретать имущественные права и обязанности, быть истцом и ответчиком в суде;

- л) предприятие отвечает по своим обязательствам всем своим имуществом; а его учредители несут риски по обязательствам в пределах своей доли взноса в Уставный фонд;

- м) предприятие действует в условиях полной самостоятельности и самоуправления, хозрасчета и самофинансирования, на основе демократических принципов;

- н) экономическую основу предприятия составляет коллективная собственность на средства производства;

- п) данное предприятие является градообразующим предприятием, одним из крупнейших налогоплательщиков нашего города;

- р) предприятие входит в группу компаний «Северсталь — авто»;

- с) численность работающих на предприятии — свыше 15 тыс. человек;

- т) объем производства — 80−100 тыс. автомобилей в год. За первое полугодие 2005 года;

- у) объем продаж автомобилей семейства УАЗ составил 30 920штук, что соответствует запланированному бизнес-плану УАЗа на текущий год, во втором полугодии планируется увеличение объема производства и продаж, в том числе за счет вывода на рынок принципиально нового продукта UAZ-Patriot;

- ф) выручка от реализации только за первое полугодие 2005 года составила 6 млрд. 730 млн. рублей.

Основным документом, регулирующим трудовые отношения на предприятии, является коллективный договор [35, с.3]. Он ежегодно дополняется, изменяется и утверждается на конференции работников ОАО УАЗ. Последняя конференция состоялась 17.06.2005 г. Каждые полгода составляется акт проверки выполнения коллективного договора. Основными разделами в коллективном договоре являются: рабочее время и время отдыха, оплата труда, стимулирующие и компенсационные выплаты, охрана труда и т. д.

Режим работы акционерного общества определяется на основании графика работы, утвержденного работодателем по согласованию с профсоюзным комитетом первичной профсоюзной организации с продолжительностью рабочего времени не более 40 часов в неделю по суммированному учету рабочего времени (учетный период — квартал). В случае уменьшения количества рабочих дней в месяц, работодатель выплачивает компенсацию (2/3 тарифной ставки в день).

На предприятии установлен многосменный режим работы. Доплата за вторую смену — 20% от тарифной ставки за каждый час работы, доплата за третью — 40% от тарифной ставки [35, с.19].

В систему оплаты и стимулирования труда в ОАО «УАЗ» включаются:

- а) оплата труда рабочих, руководителей, специалистов, служащих производится по утвержденным тарифным ставкам, сдельным расценкам, должностным окладам (работникам, с которыми заключены дополнительные соглашения к трудовому договору);

- б) премии за производственные показатели и другие стимулирующие выплаты всем категориям работников, начисление их производится в соответствии с утвержденным положением.

На предприятии действуют практически все известные системы оплаты труда, основной из них является тарифная. Тарификация работ и присвоение тарифных разрядов работникам производится на основе Единого тарифно — квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих. Величина минимальной тарифной ставки 1 разряда установлена в размере 5,096 руб./час.

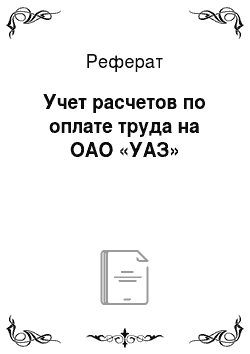

Ежегодно на предприятии происходит повышение заработной платы. Динамика роста тарифных ставок представлена в таблице 2 и на рисунке 3.

Таблица 2 Рост тарифных ставок в 2000 — 2005 году, руб. и коп.

Профессия. | Январь 2000 г. | Январь 2001 г. | Январь 2002 г. | Январь 2003 г. | Январь 2004 г. | Январь 2005 г. |

рихтовщик. | 6−278. | 10−037. | 12−358. | 14−829. | 15−571. | 17−125. |

эл.сварщик. | 4−746. | 8−079. | 10−180. | 10−689. | 12−282. | 13−521. |

слесарь МСР. | 3−960. | 6−697. | 8−438. | 8−860. | 10−689. | 12−282. |

Рисунок 3 Динамика роста тарифных ставок в 2000 — 2005 году

Из таблицы 2 и рисунка 3 видно, что тарифные ставки в период с января 2000 года по январь 2005 года увеличились, причем увеличение произошло в среднем в 3 раза.

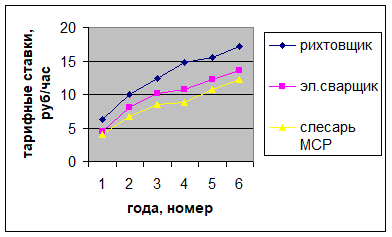

Если говорить о кадровом потенциале предприятия, то намечается некоторая тенденция увеличения оттока работающих с предприятия, причем не только рабочих, но и работников из числа руководящего состава, как показано в таблице 3 и на рисунке 4. Это объясняется неритмичной работой предприятия, нестабильным графиком работы цехов и отделов. Нехватка квалифицированных специалистов может сказаться на качестве выпускаемой продукции, а это, в свою очередь, может привести к снижению уровня продаж предприятия, что еще больше увеличит отток работников с завода.

Таблица 3 Соотношение плановой и фактической численности работающих, чел.

Категория. | Июнь-2005. | Июль-2005. | Авг-2005. | |||

план. | факт. | план. | факт. | план. | факт. | |

Рабочие. | ||||||

Руководители. | ||||||

Специалисты. | ||||||

Служащие. |

Рисунок 4 Изменение численности работников за 3 месяца

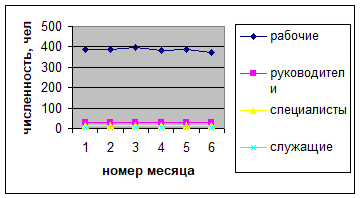

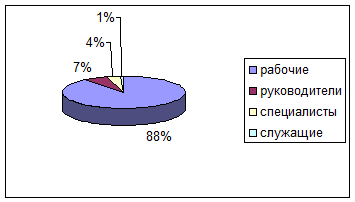

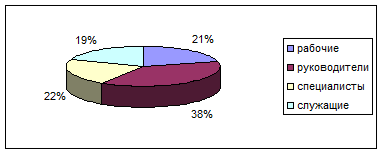

В таблице 4 и на рисунке 5 показано изменение фонда оплаты труда в зависимости от соотношения численного состава (рисунок 6) и средней заработной платы работников (рисунок 7).

Таблица 4 Фонд заработной платы по категориям работников, тыс. руб.

Категории. | июн.05. | июл.05. | авг.05. |

Рабочие. | 2118,4. | 2432,4. | |

руководители. | 282,7. | 332,3. | |

Специалисты. | 93,9. | 84,6. | 107,9. |

Служащие. | 12,4. | 17,9. |

Рисунок 5 Изменение фонда заработной платы по категориям работников

Рисунок 6 Соотношение численности работников по категориям.

Рисунок 7 Соотношение средней заработной платы работников по категориям.

Оплата труда работников, занятых на тяжелых работах с вредными, опасными условиями труда производится в повышенном размере [2; 35].

Предприятие имеет очень сложную структуру (приложение К). В структуре отдельно выделена Служба главного бухгалтера (приложение Л). В нее входят все бухгалтера завода. Бухгалтерии цехов, отделов входят в производственное управление. Бухгалтерия производства возглавляется старшим бухгалтером и состоит из производственного, материального и расчетного секторов. Бухгалтерия производства относится к производственному управлению Службы главного бухгалтера, но расчетный сектор напрямую взаимодействует со Сводным отделом расчетов с персоналом Управления финансового учета.

Устойчивое финансовое положение предприятия является важнейшим фактором избежания банкротства, а от этого напрямую зависит материальное благополучие работников. Поэтому важно знать насколько платежеспособна организация и какова её ликвидность [22, с.49].

Ликвидность — способность некоторого вида имущества обращаться в денежную форму без потерь своей балансовой стоимости. Платежеспособность — достаточность ликвидных активов для погашения своих краткосрочных обязательств [22, c.50].

Одним из способов оценки ликвидности является сопоставление отдельных элементов актива и пассива баланса, указанных в таблице 5.

Таблица 5 Анализ ликвидности баланса (тыс. руб.).

Актив. | На нач. года. | На конец года. | Пассив. | На нач. года. | На конец года. | Разница на нач.года. | Разница на конец года. | |||||

наиболее ликвидные активы, А1. | наиб. срочные обязательства, П1. | — 2 556 023. | — 4 341 298. | |||||||||

быстро реализуем. активы, А2. | краткосрочные пассивы, П2. | — 445 231. | ||||||||||

медл. реализ. активы, А3. | долгосрочные пассивы, П3. | |||||||||||

трудно реализуемые активы, А4. | Постоянные пассивы, П4. | Итоговые значения показателей представлены в таблице 7. Таблица 7 Анализ платежеспособности организации.

Из данных таблицы 7 следует, что показатели платежеспособности организации не соответствуют рекомендуемым значениям из-за недостаточности денежных средств. Даже при условии полного расчета с дебиторами организация по состоянию на начало года могла погасить только 15,0% своих краткосрочных обязательств, а к концу года положение даже ухудшилось (11,0%). Исходя из того, что коэффициенты платежеспособности достаточно низкие, необходимо проверить, сможет ли предприятие восстановить свою платежеспособность в ближайшее время. Для этого необходимо вычислить коэффициент восстановления платежеспособности в ближайшие 6 месяцев: Квосст.плат.= (0,45+0,5x (0,45 — 0,57))2=0,195 <1 (9). Рассматривая коэффициент восстановления платежеспособности, можем отметить, что найденное значение гораздо меньше нормативного, поэтому вряд ли предприятие сможет восстановить свою платежеспособность в ближайшие 6 месяцев. На основе проведенного анализа можно сказать вывод, что предприятие не платежеспособно, баланс можно принять неудовлетворительным. |