Изучение и оценка системы бухгалтерского учета

На этапе планирования аудитор должен планировать процедуры таким образом, чтобы с появлением любого перечисленного фактора можно было внести корректировки в процедуры проверки. Такие корректировки вносятся в зависимости от видов обнаруженных нарушений степени их существенности и риска появления искажений при дальнейшей проверке. Особое внимание аудитору следует уделить тому, ведется ли учет… Читать ещё >

Изучение и оценка системы бухгалтерского учета (реферат, курсовая, диплом, контрольная)

До начала проведения аудита или оказания сопутствующих услуг аудиторская организация должна ознакомиться в достаточной мере с деятельностью экономического субъекта.

Поэтому планирование следует рассматривать как важный и ответственный этап аудиторской проверки, поскольку от качества его выполнения зависит эффективность всей последующей работы аудитора. Планирование аудиторской проверки осуществляется в соответствии с правилом (стандартом) № 3 «Планирование аудита». Оптимальная схема планирования аудита, составленная на основе российских стандартов аудиторской деятельности, должна включать следующие стадии:

- — предварительное планирование;

- — изучение системы бухгалтерского учета;

- — оценка системы внутреннего контроля;

- — установление уровня существенности;

- — построение аудиторской выборки;

- — подготовка общего плана и программы аудита.

В зависимости от намеченных целей аудита выполнение каждой стадии планирования имеет ряд особенностей. Рассмотрим выполнение каждого этапа планирования, обращая особое внимание на методы получения аудиторских доказательств и ведение рабочей документации аудитора.

Предварительное планирование целесообразно начать с бесед с представителями руководства, сотрудниками подразделений, главным бухгалтером, руководителем службы внутреннего контроля (если данная служба существует на проверяемом предприятии). Беседы должны строиться таким образом, чтобы аудитор мог получить достаточно четкое представление о том, чего от него ожидает клиент, как он представляет себе характер, объем и сроки работы и т. п.

Руководствуясь аудиторским Стандартом «Разъяснения, предоставляемые руководством проверяемого экономического субъекта», аудитор должен получить разъяснения для подтверждения допущения непрерывности деятельности, первичной оценки надежности систем бухгалтерского учета и внутреннего контроля. Кроме того, необходима информация об организации процесса заключения договоров и процесса реализации продукции. Принимая во внимание пожелания руководства и учитывая требования законодательства к проведению аудиторских проверок и содержанию аудиторского заключения, аудитор очерчивает круг проблем, требующих повышенного внимания в ходе проверки, и четко формулирует цели, которые должны быть достигнуты по итогам ее проведения.

Основным источником информации на данном этапе выступает письменно зафиксированная учетная политика предприятия, сформированная с учетом экономических и организационных факторов. Аудитору следует осмыслить и детально проанализировать содержание учетной политики клиента, степень проработанности в ее положениях основополагающих принципов ведения бухгалтерского учета. Наиболее значимые положения учетной политики необходимо отразить в рабочих документах аудитора, поскольку на всех последующих этапах анализ деятельности предприятия будет проводиться с позиций адекватности принятой учетной политике.

Этап предварительного планирования следует завершить изучением отчетов службы внутреннего контроля, материалов налоговых проверок и других контролирующих структур.

Изучение системы бухгалтерского учета на предприятии предполагает изучение и оценку основных принципов организации бухгалтерского учета изучаемых операций и документооборота, закрепленных в положениях учетной политики, роли средств вычислительной техники в ведении учета, организационной структуры подразделений, ответственных за ведение бухгалтерского учета. Целесообразно выполнить обзорную проверку типичных бухгалтерских проводок по операциям по реализации продукции и установить фактическое наличие и правильность оформления договоров, первичных документов, на основании которых выполнялись записи по счетам бухгалтерского учета. Знакомство с системой бухгалтерского учета включает в себя изучение, анализ и оценку сведений о следующих сторонах хозяйственной деятельности проверяемого экономического субъекта:

- — учетная политика и основные принципы ведения бухгалтерского учета;

- — организационная структура подразделения, ответственного за ведение бухгалтерского учета и подготовку бухгалтерской отчетности;

- — распределение обязанностей и полномочий между работниками, принимающими участие в ведении учета и подготовки отчетности;

- — организация подготовки, оборота и хранения документов, отражающих хозяйственные операции;

- — порядок отражения хозяйственных операций в регистрах бухгалтерского учета, формы и методы обобщения данных таких регистров;

- — порядок подготовки периодической бухгалтерской отчетности на основе данных бухгалтерского учета;

- — роль и место средств вычислительной техники в ведении учета и подготовки отчетности;

- — критические области учета, где риск возникновения ошибок или искажений бухгалтерской отчетности особенно высок;

- — средства контроля предусмотренные в отдельных областях системы учета.

Аудиторская организация в ходе аудиторской проверки обязана проверить соответствие организации системы бухгалтерского учета проверяемого экономического субъекта действующим нормативным документам и отразить в рабочей документации аудитора случаи отмеченных нарушений. Следует иметь в виду, что система бухгалтерского учета экономического субъекта может считаться эффективной, если в ходе фиксации хозяйственных операций выполняются следующие требования:

- — операции в учете правильно отражают временной период их осуществления;

- — операции в учете зафиксированы в правильных суммах;

- — операции правильно и в соответствии с действующими нормативными положениями и учетной политикой отражены на счетах бухгалтерского учета;

- — зафиксированы детали операций, имеющие существенное значение для учета и отчетности;

- — ограничена возможность появления злоупотребления.

В ходе аудиторской проверки необходимо ознакомится с внутренними документами проверяемого экономического субъекта, касающимися организации, постановки и ведения бухгалтерского учета, и определить, в какой мере реальное состояние дел соответствует положениям выше перечисленных документов. В необходимых случаях для такой сверки рекомендуется прослеживать движение отдельных сумм в учете от первичных документов до их вклада в отчетные документы. При ознакомлении с организацией и ведением бухгалтерского учета следует определить:

- — наличие документального описания учетной системы;

- — функции бухгалтерии и ее место в организационной структуре предприятия;

- — функционирование организационной структуры и бухгалтерской службы;

- — состав и качество организационно распорядительной документации, определяющее деятельность бухгалтерии;

- — организацию работы с нормативно справочной информацией;

- — форму ведения бухгалтерского учета на предприятии;

- — соблюдение федерального закона «О бухгалтерском учете» в части применения типовых унифицированных и внутрифирменных форм первичной и учетной документации, проведение обязательных инвентаризаций и т. д.;

- — степень компьютеризации учета;

- — информацию используемом программном обеспечении;

- — информативность и осведомленность главного бухгалтера в вопросах инициирования сделок, налогового планирования, юридической правомерности и экономической эффективности финансово-хозяйственных операций и т. д.;

- — критические области учета где риск возникновения ошибок или искажения бухгалтерских отчетности особенно высок;

- — состояние учетной документации;

- — проблемы учета по мнению главного бухгалтера;

- — аналитические данные о существенных оборотах и сальдо по счетам бухгалтерского учета.

На основе полученной информации аудитору следует составить мнение по следующим позициям: способна ли система бухгалтерского учета предоставить достоверные данные для составления бухгалтерской отчетности; существуют ли нарушения в области бухгалтерского учета, которые могут привести к искажениям учета и отчетности. К таким нарушениям могут быть отнесены:

- — отклонения от правил ведения учета и составления отчетности;

- — несоблюдение положений учетной политики;

- — нарушение валютного и налогового законодательства и т. д.

Кроме этих нарушений на риск появления преднамеренных и непреднамеренных искажений в учете и отчетности оказывают влияние следующие факты:

- — наличие значительных финансовых вложений в кризисные отрасли экономики;

- — несоответствие величины оборотных средств быстрому росту объемов продаж экономического субъекта или значительному снижению прибыли;

- — наличие зависимости экономического субъекта в определенный период от одного или небольшого числа заказчиков или поставщиков;

- — изменения в практике договорных отношений или в учетной политике, которые ведут к значительному изменению величины прибыли;

- — нетипичные сделки экономического субъекта, особенно в период окончания года, которые существенно влияют на величину финансовых показателей;

- — особенности структуры капитала и распределение прибыли.

На этапе планирования аудитор должен планировать процедуры таким образом, чтобы с появлением любого перечисленного фактора можно было внести корректировки в процедуры проверки. Такие корректировки вносятся в зависимости от видов обнаруженных нарушений степени их существенности и риска появления искажений при дальнейшей проверке. Особое внимание аудитору следует уделить тому, ведется ли учет вручную или с использованием компьютерной технике. Аудитор должен в этом случае обладать достаточной информацией о техническом программном, математическом и других видах обеспечения компьютерной техники. Или же следует пригласить эксперта.

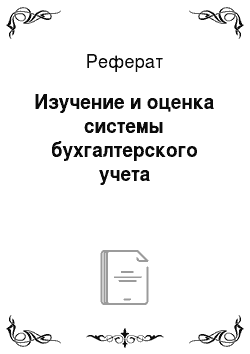

Таблица 3. — Проверка внутреннего контроля бухгалтерского учета:

В ходе аудиторской проверки аудитор разобрался в системе бухгалтерского учета, которая применяется на ООО «Татьяна», изучил и оценил средства контроля присутствующие в организации.

Масштаб и особенности системы внутреннего контроля, соответствуют размерам ООО «Татьяна» и особенностям его деятельности.

Аудитор в ходе аудиторской проверки получил достаточную убежденность в том, что система бухгалтерского учета достоверно отражает хозяйственную деятельность проверяемой организации.

Аудиторская организация в ходе аудиторской проверки проверила соответствие организации системы бухгалтерского учета ООО «Татьяна» действующим нормативным документам.

Следует иметь в виду, что система бухгалтерского учета ООО «Татьяна» может считаться эффективной.

Аудитором было выявлено незначительное нарушение это не своевременное поступление в бухгалтерию ООО «Татьяна» документов от поставщиков на поступление товаров.