Учет операционных и внереализационных доходов и расходов в ОАО «ГАП №26»

В процессе хозяйственной деятельности ОАО «Гомельский автомобильный парк № 26» выполняют определенные операции, не связанные при этом с производством и реализацией продукции (перевозок), работ, услуг. В результате выполнения указанных операций организации получают доходы и несут соответствующие расходы. Такие доходы и расходы для целей бухгалтерского учета относятся к операционным. Для отражения… Читать ещё >

Учет операционных и внереализационных доходов и расходов в ОАО «ГАП №26» (реферат, курсовая, диплом, контрольная)

В процессе хозяйственной деятельности ОАО «Гомельский автомобильный парк № 26» выполняют определенные операции, не связанные при этом с производством и реализацией продукции (перевозок), работ, услуг. В результате выполнения указанных операций организации получают доходы и несут соответствующие расходы. Такие доходы и расходы для целей бухгалтерского учета относятся к операционным.

Операционные доходы — доходы от отдельных операций, не относящихся к видам деятельности организации.

Операционные расходы — это затраты организации, соответствующие операционным доходом, полученным организацией в отчетном периоде, а также это затраты, не приводящие к появлению в будущем экономических выгод и признаваемые расходами в период их осуществления.

Характер операционной деятельности предприятия определяется, прежде всего, спецификой отрасли экономики, к которой оно принадлежит. Основу операционной деятельности большинства предприятий составляет производственно-коммерческая деятельность, которая дополняется осуществляемой ими инвестиционной и финансовой деятельностью.

В «ГАП № 26» для учета операционных доходов и расходов рабочим планом счетов бухгалтерского учета предусмотрен счет 91 «Операционные доходы и расходы», который предназначен для обобщения информации об операционных доходах и расходах в течение отчетного периода в «Гомельском автомобильном парке № 26».

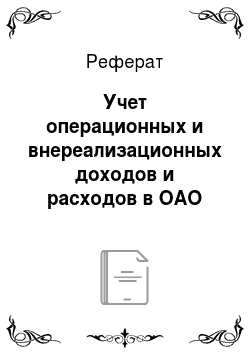

Состав операционных доходов и расходов в ОАО «Гомельский автомобильный парк № 26» представлен на рисунке 2.5.

Рисунок 2.5 — Состав операционных доходов и расходов в ОАО «ГАП № 26».

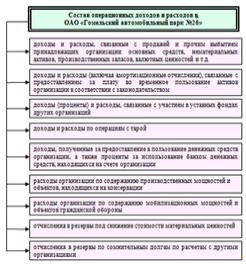

Для отражения операционных доходов и расходов в течение отчетного периода в организации «ГАП № 26» к счету 91 «Операционные доходы и расходы» открываются субсчета, представленные на рисунке 2.6. Также на нем отражена сравнительная характеристика счета 91 «Операционные доходы и расходы» до и после изменений, выделенных пунктирной линией, произошедших в январе месяце 2012 года.

Согласно изменениям, произошедшим в соответствии с Инструкцией № 102 с 1.01. 2012 г. счет 91 «Операционные доходы и расходы» называется 91 «Прочие доходы и расходы». Изменения, произошедшие по счету 91 «Операционные доходы и расходы» приведены на рисунке 2.6.

Рисунок 2.6 — Изменения, произошедшие с 1.01.2012г. по счету 91 «Операционные доходы и расходы».

Рассмотрим субсчета счета 91 «Операционные доходы и расходы» открытые в ОАО «ГАП № 26». Субсчет 91−1 «Операционные доходы, включаемые в декларацию» предназначен для учета поступления доходов от реализации и прочего выбытия активов (за исключением безвозмездной передачи), доходов от сдачи имущества организации в аренду и других доходов, признаваемых операционными доходами согласно действующему законодательству.

Суммы полученных операционных доходов отражаются по кредиту субсчета 91−1 «Операционные доходы, включаемые в декларацию» в корреспонденции со счетами учета денежных средств (50 «Касса», 51 «Расчетный счет», 52 «Валютный счет»), счетами по учету причитающейся дебиторской задолженности (62 «расчеты с покупателями и заказчиками», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами») и другими в зависимости от источника поступления дохода.

Кроме того, доходы, учтенные по дебету субсчета 91−1 «Операционные доходы, включаемые в декларацию», являются источником для формирования резерва по сомнительным долгам. Аналитический учет операционных доходов ведется по их видам и источникам поступления.

На субсчете 91−2 «Операционные расходы включаемые в декларацию» учитываются операционные расходы, понесенные: в связи с реализацией и прочим выбытием активов (за исключением безвозмездной передачи) (в том числе списание остаточной стоимости активов, по которым начислялась амортизация, либо фактической себестоимости материальных ценностей и иных активов); при предоставлении имущества (активов) организации в аренду; при начислении и уплате процентов по полученным кредитам и займам (кроме кредитов и займов для приобретения объектов основных средств и нематериальных активов) и другие расходы, признаваемые операционными расходами согласно действующему законодательству.

По дебету счета 91−2 «Операционные расходы, включаемые в декларацию» отражаются суммы фактически произведенных операционных расходов в корреспонденции со счетами, характеризующими израсходованные средства:

- · 10 «Материалы»,

- · 68 «Расчеты по налогам и сборам»,

- · 70 «Расчеты с персоналом по оплате труда» и другими.

Аналитический учет операционных расходов ведется по их видам и направлениям расходования.

Для учета сумм налога на добавленную стоимость, исчисленных от операционных доходов, предназначен субсчет 91−3 «НДС от операционных доходов».

В связи с тем, что доходы организации, в том числе и операционные, подлежат налогообложению налогом на добавленную стоимость в соответствии с действующим законодательством, начисление сумм НДС по операциям, доход по которым отражен на субсчете 91−1 «Операционные доходы, включаемые в декларацию», осуществляется по дебету субсчета 91−3 «НДС от операционных доходов».

Условием для начисления налога на добавленную стоимость является признание дохода по определенным операциям операционным доходом (для целей бухгалтерского и налогового учета).

Субсчет 91−9 «Сальдо операционных доходов и расходов, включаемое в декларацию» предназначен для отражения финансового результата по операционной деятельности по окончании отчетного периода. Определение финансового результата производится сопоставлением оборотов (доходов и расходов) по кредиту и дебету счета 91 «Операционные доходы и расходы».

В аналитическом учете по субсчету 91−9 «Сальдо операционных доходов и расходов, включаемое в декларацию» сальдо определяется по каждому виду операционных доходов и соответствующих им расходов за отчетный месяц, обеспечивая возможность выявления финансового результата по каждой операции.

Списание финансового результата от операционной деятельности (заключительными оборотами) осуществляется на счет 99 «Прибыли и убытки».

В конце отчетного месяца синтетический счет 91 «Операционные доходы и расходы» закрывается и сальдо на отчетную дату не имеет. Записи же по субсчетам этого счета в разрезе доходов и расходов производятся накопительно (нарастающим итогом) в течение отчетного года.

По окончании отчетного года (при реформации баланса) все субсчета, открытые к счету 91 «Операционные доходы и расходы» (кроме субсчета 91−9 «Сальдо операционных доходов и расходов»), закрываются внутренними записями на субсчет 91−9 «Сальдо операционных доходов и расходов».

Аналитический учет по счету 91 «Операционные доходы и расходы» ведется по каждому виду доходов и расходов, обеспечивая возможность выявления финансового результата по каждой операции.

Отражение операционных доходов и расходов в учете, представленно в таблице 2.3.

Таблица 2.3 — Корреспонденция счетов бухгалтерского учета по счету 91 «Операционные доходы и расходы»

Содержание хозяйственных операций. | Корреспонденция счетов. | Сумма, руб. | |

дебет. | кредит. | ||

Учет операционных доходов | |||

Отражена выручка от реализации основных средств, нематериальных активов, ТМЦ (вариант учета выручки «по оплате»). | 50,51. | 91−1. | |

Отражена выручка от реализации основных средств, нематериальных активов, ТМЦ (вариант учета выручки «по отгрузке»). | 62,76. | 91−1. | |

Отражены доходы, связанные с предоставлением за плату во временное пользование активов организации в соответствии с законодательством (когда это не является предметом деятельности организации). | 51,62,76. | 91−1. | |

Отражены доходы, связанные с участием в уставных фондах других организаций, а также доходы (проценты) по ценным бумагам. | 91−1. | ||

Отражены доходы в виде разницы между покупной и номинальной стоимостью ценных бумаг. | 91−1. | ||

Отражены доходы, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в данном банке. | 51,52. | 91−1. | |

Учет операционных расходов | |||

Произведены расходы, связанные со списанием. | 91−2. | ||

Начислена амортизация по основным средствам, находящимся в простое (в ремонте) свыше трех месяцев, в запасе, по основным средствам, сданным в аренду. | 91−2. | ||

Отражены расходы по содержанию производственных мощностей и объектов, находящихся на консервации. | 91−2. | ||

Списана стоимость реализованных оборудования, материалов. | 91−2. | 07,10. | |

Списаны расходы, связанные с аннулированием производственных заказов (договоров), прекращением производства, не давшего продукции. | 91−2. | ||

Начислен НДС от оборотов по продаже основных средств, нематериальных и прочих активов. | 91−2. |

Более подробно рассмотрим счет 91 «Прочие доходы и расходы» и открытые к нему субсчета. Для этого в первую очередь надо разграничить такие понятия как инвестиционная деятельность и финансовая деятельность.

Инвестиционная деятельность — деятельность организации по приобретению и созданию, реализации и прочему выбытию основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке, строительных материалов у заказчика, застройщика, осуществлению и реализации финансовых вложений, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации.

Финансовая деятельность — деятельность организации, приводящая к изменениям величины и состава внесенного собственного капитала, обязательств по кредитам, займам и иных аналогичных обязательств, если указанная деятельность не относится к текущей деятельности согласно учетной политике организации.

Согласно Инструкции 102 счет 91 «Прочие доходы и расходы» состоит из 3 групп доходов, представленных на рисунке 2.7.

Рисунок 2.7 — Состав счета 91 «Прочие доходы и расходы».

Рассмотрим более подробно состав групп доходов, представленных на рисунке 2.7.

В состав доходов и расходов по инвестиционной деятельности, учитываемых на счете 91 «Прочие доходы и расходы», включаются:

- · доходы и расходы, связанные с реализацией и прочим выбытием инвестиционных активов, реализацией (погашением) финансовых вложений;

- · суммы излишков инвестиционных активов, выявленных в результате инвентаризации;

- · суммы недостач и потерь от порчи инвестиционных активов;

- · доходы и расходы, связанные с участием в уставных фондах других организаций;

- · доходы и расходы по договорам о совместной деятельности;

- · доходы и расходы по финансовым вложениям в долговые ценные бумаги других организаций (в случае, если организация не является профессиональным участником рынка ценных бумаг);

- · суммы создаваемых резервов под обесценение краткосрочных финансовых вложений и восстанавливаемые суммы этих резервов (в случае, если организация не является профессиональным участником рынка ценных бумаг);

- · суммы изменения стоимости инвестиционных активов в результате переоценки, обесценения, признаваемые доходами (расходами) в соответствии с законодательством;

- · доходы, связанные с государственной поддержкой, направленной на приобретение инвестиционных активов;

- · стоимость инвестиционных активов, полученных или переданных безвозмездно;

- · доходы и расходы, связанные с предоставлением во временное пользование (временное владение и пользование) инвестиционной недвижимости;

- · проценты, причитающиеся к получению;

- · прибыль (убыток) прошлых лет по инвестиционной деятельности, выявленная в отчетном периоде;

- · прочие доходы и расходы по инвестиционной деятельности.

Автомобильный парк № 26 не имеет свободных собственных денежных средств, которые могли бы инвестировать в финансовые вложения, ценные бумаги, размещать на депозитных счетах в банках. Это обусловлено снижением объема строительства в Республике Беларусь, так как в основном грузовые перевозки (автосамосвалы, тягачи) заняты в отрасли строительства.

В состав доходов и расходов по финансовой деятельности могут входить:

- · разницы между фактическими затратами на выкуп акций и их номинальной стоимостью (при аннулировании выкупленных акций) или стоимостью, по которой указанные акции реализованы третьим лицам (при последующей реализации выкупленных акций);

- · расходы, связанные с получением во временное пользование (временное владение и пользование) имущества по договору финансовой аренды (лизинга) (если лизинговая деятельность не является текущей деятельностью);

- · доходы и расходы, связанные с выпуском, размещением, обращением и погашением долговых ценных бумаг собственного выпуска (в случае, если организация не является профессиональным участником рынка ценных бумаг).

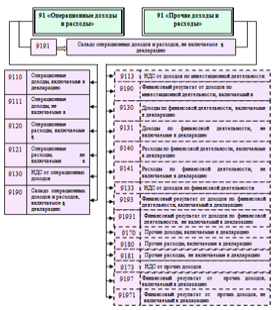

В состав доходов и расходов по финансовой деятельности, учитываемых на счете 91 «Прочие доходы и расходы» в ОАО «ГАП № 26», включаются доходы и расходы представленные на рисунке 2.8.

Рисунок 2.8 — Состав доходов и расходов по финансовой деятельности в ОАО «Гомельский автомобильный парк № 26».

В состав иных доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы», включаются доходы и расходы, связанные с чрезвычайными ситуациями, прочие доходы и расходы, не связанные с текущей, инвестиционной и финансовой деятельностью.

Наряду с финансовыми результатами от реализации продукции, основных средств, материальных ресурсов, «ГАП № 26» в течение отчетного года учитывают суммы доходов и расходов, которые не связаны с процессом реализации и носят название внереализационных доходов и расходов.

Для отражения операций по учету внереализационных доходов и расходов согласно типовому Плану счетов бухгалтерского учета применяется активно-пассивный счет 92 «Внереализационные доходы и расходы».

Счет 92 «Внереализационные доходы и расходы» предназначен для обобщения в организациях, занимающихся автомобильными перевозками, информации о внереализационных доходах и расходах отчетного периода, в том числе чрезвычайных доходов и расходов, то есть о результатах от операций, непосредственно не связанных с производственной деятельностью организаций.

Внереализационные доходы — доходы, не связанные с процессом производства и реализации продукции (работ, услуг), а также доходы, полученные в результате чрезвычайных ситуаций.

Внереализационные поступления признаются в бухгалтерском учете в следующем порядке:

- 1) штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных убытков — в отчетном периоде, в котором судом принято решение об их взыскании или они признаны должником;

- 2) суммы кредиторской или депонентской задолженности, по которой срок исковой давности истек, — в отчетном периоде, в котором истек срок исковой давности;

- 3) суммы дооценки активов — в отчетном периоде, к которому относится дата, по состоянию на которую произведена дооценка;

- 4) иные поступления — по мере их образования (выявления).

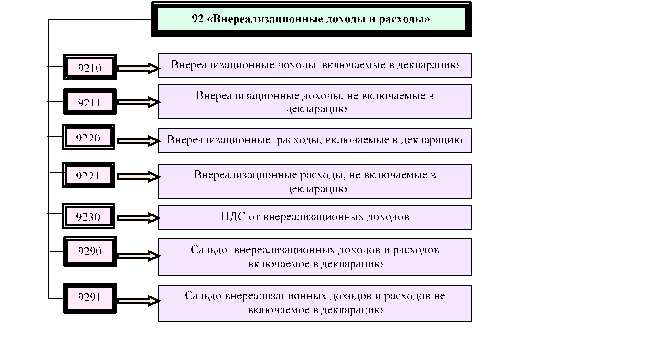

Для отражения в течение отчетного периода внереализационных доходов и расходов в «ГАП № 26» к счету 92 «Внереализационные доходы и расходы» открываются следующие субсчета, представленные на рисунке 2.9.

Рисунок 2.9 — Структура счета 92 «Внереализационные доходы и расходы».

Информация ранее включаемая в состав внереализационных доходов и расходов, а с 1.01.2012г. распределена между счетом 90 «Доходы и расходы по текущей деятельности» и счетом 91 «Прочие доходы и расходы» представлена на рисунке 2.10.

Рисунок 2.10 — Схема распределения счета 92 «Внереализационные доходы и расходы».

Для обособленного учета внереализационных доходов или расходов к данным субсчетам счета 92 «Внереализационные доходы и расходы» необходимо вести аналитический учет в разрезе видов внереализационных доходов и расходов.

По окончании месяца определяется сальдо внереализационных доходов и расходов, которое ежемесячно списывается на счет 99 «Прибыли и убытки» с субсчета 92−9 «Сальдо внереализационных доходов и расходов включаемое в декларацию».

Учетные записи по счету 92 «Внереализационные доходы и расходы» представлены в таблице 2.4.

Таблица 2.4 — Корреспонденция счетов бухгалтерского учета по счету 92 «Внереализационные доходы и расходы»

Содержание хозяйственных операций. | Корреспонденция счетов до 01.01.2012 г. | Корреспонденция счетов после 01.01.2012. | Сумма, руб. | ||

дебет. | кредит. | дебет. | кредит. | ||

Учет внереализационных доходов | |||||

Отражены присужденные судом, признанные организацией-должником, начисленные в момент признания или получения штрафы, пени, неустойки за нарушение условий договора. | 51,52. | 92−1. | 51,52. | 90−7. | |

Отражена стоимость безвозмездно полученных активов:

| 92−1. | 90−7. | |||

Отражена стоимость имущества, оказавшегося в излишке по результатом инвентаризации. | 01,10. | 92−1. | 01,10. | 90−7. | |

Отражены суммы кредиторской задолженности, по которой истекли сроки исковой давности. | 60,76. | 92−1. | 60,76. | 90−7. | |

Списаны курсовые разницы, возникающие при переоценки денежных средств и дебиторской задолженности. | 92−1. | 91−7. | |||

Учет внереализационных расходов | |||||

Отражены штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные организацией к уплате. | 92−2. | 51,60. | 90−8. | 51,60. | |

Отражены суммы дебиторской задолженности, по которой истек срок исковой давности. | 92−2. | 60,62. | 90−8. | 60,62. | |

Списаны учтенные суммы недостач ценностей при отсутствии конкретных виновников и суммы, во взыскании которых отказано судом. | 92−2. | 91−8. | |||

Отражены курсовые разницы, возникающие при переоценки обязательств в порядке, установленном законодательством. | 92−2. | 91−8. | |||

Отражены расходы, связанные с рассмотрением дел в судах. | 92−2. | 51,76. | 90−8. | 51,76. | |

Отражены расходы на осуществление спортивных, оздоровительных мероприятий, отдыха, оказание социальной помощи. | 92−2. | 51,70. | 91−8. | 51,70. |