Информационное обеспечение, задачи и методика анализа расчетов с покупателями и заказчиками

Указ Президента Республики Беларусь от 13.06.2008 г. № 329 «О некоторых вопросах признания задолженности безнадежным долгом и ее списания» устанавливает, в каких случаях задолженность организаций и физических лиц, в том числе индивидуальных предпринимателей, по налогам, сборам (пошлинам), отчислениям в государственные целевые бюджетные фонды, обязательным страховым взносам и иным платежам в Фонд… Читать ещё >

Информационное обеспечение, задачи и методика анализа расчетов с покупателями и заказчиками (реферат, курсовая, диплом, контрольная)

Учет расчетов с поставщиками и покупателями осуществляется в соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности» от 18.10.1994 № 3321-XII с учетом изменений и дополнений.

Методологические основы организации учета расчетов с поставщиками и покупателями устанавливают правила документального оформления приема, хранения, отпуска товаров и отражения товарных операций в бухгалтерском учете и отчетности, являются элементом системы нормативного регулирования бухгалтерского учета товароматериальных ценностей.

Методологические основы организации учета расчетов с поставщиками и покупателями разработаны в соответствии:

- — Гражданским кодексом РБ; Гражданское законодательство определяет правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности и других вещных прав, прав на результаты интеллектуальной деятельности, регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, договорные и иные обязательства, а также другие имущественные и связанные с ними личные неимущественные отношения.

- — Налоговым кодексом РБ, который устанавливает систему налогов, сборов (пошлин), взимаемых в бюджет Республики Беларусь, основные принципы налогообложения в Республике Беларусь, регулирует властные отношения по установлению, введению, изменению, прекращению действия налогов, сборов (пошлин) и отношения, возникающие в процессе исполнения налогового обязательства, осуществления налогового контроля, обжалования решений налоговых органов, действий (бездействия) их должностных лиц, а также устанавливает права и обязанности плательщиков, налоговых органов и других участников отношений, регулируемых налоговым законодательством.

- — Банковский кодекс РБ;

- — Постановление Министерства финансов Республики Беларусь от 30.05.2003 г. № 89 «Об утверждении типового плана счетов бухгалтерского учета и инструкции по применению типового плана счетов бухгалтерского учета» постановляет утвердить: типовой план счетов бухгалтерского учета согласно приложению и Инструкцию по применению Типового плана счетов бухгалтерского учета.

Настоящая Инструкция по применению Типового плана счетов бухгалтерского учета устанавливает для коммерческих и некоммерческих организаций (кроме банков и иных небанковских финансово-кредитных организаций; организаций, финансируемых из республиканского и / или местных бюджетов на основе бюджетной сметы, имеющих текущий счет в учреждениях банка и ведущих бухгалтерский учет в соответствии с Планом счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета) и индивидуальных предпринимателей единые подходы к применению Типового плана счетов бухгалтерского учета и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В Инструкции приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов, раскрыты их структура и назначение, экономическое содержание обобщаемых фактов хозяйственной деятельности, порядок отражения наиболее распространенных из них.

- — Постановление Министерства финансов Республики Беларусь от 26.12.2003 г. № 181 «Об утверждении инструкции по бухгалтерскому учету «доходы организаций» постановляет утвердить прилагаемую Инструкцию по бухгалтерскому учету «Доходы организации», которая определяет правила организации и ведения бухгалтерского учета доходов для коммерческих и некоммерческих организаций (кроме банков и иных небанковских кредитно-финансовых организаций) и индивидуальных предпринимателей, не освобожденных в соответствии с законодательными актами Республики Беларусь от обязанности ведения бухгалтерского учета и отчетности (далее — организации). Согласно Инструкции такими доходами признаются доходы от видов деятельности организации, операционные и внереализационные доходы.

- — Постановление Правления Национального Банка Республики Беларусь от 29.03.2001 г. № 66 «Об утверждении инструкции о банковском переводе» постановляет утвердить прилагаемую Инструкцию о банковском переводе с учетом замечаний и предложений, высказанных на заседании Правления. Настоящая Инструкция определяет порядок осуществления безналичных расчетов в белорусских рублях и иностранной валюте в форме банковского перевода и обязательна для исполнения Национальным банком Республики Беларусь, банками и небанковскими кредитно-финансовыми организациями, другими юридическими лицами и индивидуальными предпринимателями и физическими лицами и содержит общие положения о кредитовом и дебетовом оборотах и общие условия осуществления межбанковских переводов.

- — Указ Президента Республики Беларусь от 29.06.2000 г. № 359 «Об утверждении порядка расчетов между юридическими лицами в Республике Беларусь утверждает порядок расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь (вне очереди, в первую, во вторую, в третью и четвертую очередь).

- — Указ Президента Республики Беларусь от 13.06.2008 г. № 329 «О некоторых вопросах признания задолженности безнадежным долгом и ее списания» устанавливает, в каких случаях задолженность организаций и физических лиц, в том числе индивидуальных предпринимателей, по налогам, сборам (пошлинам), отчислениям в государственные целевые бюджетные фонды, обязательным страховым взносам и иным платежам в Фонд социальной защиты населения Министерства труда и социальной защиты признается безнадежным долгом и списывается. Утверждает прилагаемое Положение о порядке признания задолженности организаций и физических лиц по налогам, сборам (пошлинам), иным обязательным платежам в бюджет, государственные целевые бюджетные и внебюджетные фонды безнадежным долгом и ее списания.

- — Указ Президента Республики Беларусь от 15.08.2005 г. № 373 «О некоторых вопросах заключения договоров и исполнения обязательств на территории республики Беларусь» устанавливает, что на территории Республики Беларусь с 1 августа 2005 г. по 31 декабря 2008 г. при осуществлении предпринимательской деятельности организации и индивидуальные предприниматели, если иное не установлено Президентом Республики Беларусь, не имеют права заключать договоры мены (по спирту, табачному сырью и табачным изделиям, а также прекращать обязательства по возмездным договорам новацией, предоставлением взамен исполнения отступного без поступления в установленном порядке денежных средств организации, индивидуальному предпринимателю.

- — Указ Президента Республики Беларусь «о совершенствовании регулирования вексельного обращения Республики Беларусь» от 28.04.2006 г. № 278 устанавливает, что Национальный банк, иные банки, включенные в перечень банков Республики Беларусь, имеющих право обязываться по векселю, утверждаемый Национальным банком по согласованию с Президентом Республики Беларусь, другие юридические лица Республики Беларусь, кроме организаций, финансируемых из бюджета, международные организации, иностранные государственные органы и организации, иностранные граждане и лица без гражданства, не имеющие постоянного места жительства на территории Республики Беларусь вправе выдавать, акцептовать, оплачивать простые и переводные векселя, а также индоссировать и давать аваль. За осуществление предусмотренных в настоящем подпункте операций с простыми и переводными векселями, их копиями, а также экземплярами переводного векселя взимается гербовый сбор. В указе определяется кто является плательщиком сбора, объект, налоговая база, сроки уплаты сбора и др.

- — Инструкция о порядке совершенствования операций с банковскими пластиковыми карточками, утвержденная постановлением Национального банка Республики Беларусь от 30.04.2004 г. № 74 разработана в соответствии со статьями 26, 32 Банковского кодекса Республики Беларусь и определяет порядок выпуска в обращение банками Республики Беларусь и небанковскими кредитно-финансовыми организациями Республики Беларусь, Национальным банком Республики Беларусь банковских пластиковых карточек, осуществления процессинга, эквайринга, использования банковских пластиковых карточек юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями и физическими лицами, а также осуществления расчетов по операциям, совершаемым с использованием банковских пластиковых карточек.

- -Инструкция о порядке совершенствования банковских документальных операций от 29.03.2001 г. № 67 разработана в соответствии со статьями 26, 261, 266, 267, 269 Банковского кодекса Республики Беларусь и определяет порядок совершения банками и небанковскими кредитно-финансовыми организациями Республики Беларусь операций по расчетам в форме документарного аккредитива, инкассо, а также операций по банковским гарантиям и резервным обязательствам по поручениям клиентов, других банков и от своего имени.

Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости и своевременного поступления денежных средств. Таким образом, задачами учета расчетов с покупателями и заказчиками являются:

- 1) обеспечение своевременного и правильного движения денежных средств на предприятии;

- 2) контроль за использованием денежных средств по назначению;

- 3) проведение оперативного, повседневного контроля за сохранностью наличных денежных средств и ценных бумаг в кассе;

- 4) обеспечение своевременного и правильного произведения расчетов с покупателями и заказчиками;

- 5) контроль за соблюдением форм расчетов установленных в договорах с покупателями и поставщиками;

- 6) своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- 7) контроль за авансовыми платежами.

В процессе финансово-хозяйственной деятельности в предприятия постоянно возникает потребность в проведении расчетов со своими контрагентами. Отгружая изготовленную продукцию, предприятие, как правило, не получает оплату сразу, то есть происходит кредитование покупателя. Таким образом, в течение периода от момента отгрузки продукции к моменту поступления платежа средства предприятия находятся в виде дебиторской задолженности.

В условиях формирования рыночных отношений и разнообразия форм собственности возникла необходимость усовершенствования функций управления процессом производства, которое вызывало потребность создания хозрасчетных органов финансового контроля, то есть аудита.

Аудит является независимой экспертизой финансовой отчетности коммерческих предприятий уполномоченными на то лицами (аудиторами) с целью подтверждения ее достоверности для государственных налоговых органов и владельцев. Другими словами аудит — это предоставление практической помощи руководству и экономическим службам предприятия относительно ведения дел и управления его финансами, а также относительно налаживания бухгалтерского финансового и управленческого учета, предоставления разных консультаций. Аудит также дает возможность дать оценку имущества во время приватизации и при акционировании предприятий разных форм собственности.

Аудит, кроме того, охватывает такие основные вопросы: проверка коммерческой и хозяйственно-финансовой деятельности субъектов ведения хозяйства, финансовой отчетности с точки зрения правильности составления и реальности объявления обложенной налогом прибыли, а также соблюдения ими действующего законодательства.

Предметом аудита является процесс расширенного воссоздания общественное необходимого продукта, достоверность отображения его в системе бухгалтерского учета и отчетности, а также исследование эффективности деловой активности с соблюдением действующего законодательства.

Цель анализа и аудита — содействие эффективности работы, рациональному использованию материальных, трудовых и финансовых ресурсов в предпринимательской деятельности для получения максимальной прибыли.

Задачами анализа расчетов с покупателями и заказчиками являются установить:

- — законность возникновения дебиторской задолженности предприятия;

- — правильность оформления первичных документов по реализации продукции, работ, услуг с целью подтверждения обоснованности возникновения дебиторской задолженности;

- — своевременность погашения задолженности;

- — целесообразность мероприятий, осуществленных предприятием относительно ликвидации причин, которые повлекли просроченную задолженность.

Объектами анализа и аудита являются операции по возникновению задолженности покупателей и заказчиков.

Источниками информации для анализа и аудита расчетов с покупателями и заказчиками являются:

- — приказ об учетной политике предприятия;

- — первичные документы по учету отгрузки товаров покупателями и заказчиками, и прочие первичные документы;

- — учетные регистры, которые используются для отображения операций по учету задолженности покупателей и заказчиков;

- — аудиторские выводы и другие документы, которые обобщают результаты контроля;

- — отчетность.

В ходе анализа и аудита расчетов с покупателями и заказчиками используют разные методы. Аудитор проводит сплошную или выборочную инвентаризацию расчетов. Метод аудиторской проверки аудитор определяет в зависимости от количества предприятий, которые принимают участие в расчетах. В практике аудита преимущество отдают выборочному способу.

Независимо от метода проверки аудитору нужно установить:

- -правильность отображения в балансе остатков задолженности;

- — причины возникновения задолженности, сроки ее возникновения (давность) и виновников этого;

- — реальность возвращения задолженности (наличие актов сверки расчетов или гарантийных писем, где должники признают свою задолженность и соблюдение сроков исковой давности);

- — мероприятия предприятий, направленные на погашение задолженности.

Аудит расчетных операций следует начинать с анализа правильности оплаты за отгруженные материальные ценности, а также полноты списания отгруженных ценностей.

Во время проверки необходимо установить, правильно ли отображены по статьям баланса соответствующие остатки задолженности. Для этого сравнивают остатки по каждому виду расчетов на одну и ту же дату по данным аналитического учета с остатками по синтетическому счету 62 «Расчеты с покупателями и заказчиками», Главной книгой и балансом. При наличии расхождений следует проверить реальность и документальную обоснованность задолженности по каждому покупателю или заказчику. Такие расхождения — следствие запущенности учета расчетных операций или результат злоупотреблений.

Каждая сумма дебиторской задолженности рассматривается с точки зрения возникновения долга, причины и давности создания задолженности, реальности ее получения. Во время аудита дебиторской задолженности различают такие ее категории: текущую (или нормальную); неоплаченную в срок; задолженность за сроком давности, который минул; спорную; безнадежную.

Во время проверки расчетов с покупателями устанавливают, заключены ли договора поставки продукции, правильно ли высчитываются суммы, надлежащие предприятию за принятую покупателем продукцию. Проверяют полноту и своевременность расчетов покупателей за принятую ими продукцию. С этой целью проводят инвентаризацию расчетов, высылают копии карточки аналитического учета расчетов при расчетах с иногородними покупателями.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение организации и ее устойчивость. Поэтому в ходе анализа учета расчетов с покупателями и заказчиками целесообразно рассчитать следующие показатели:

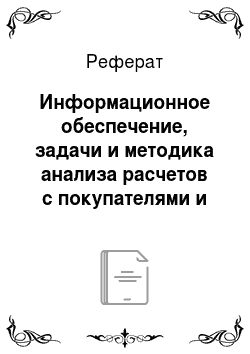

— Оборачиваемость дебиторской задолженности, оборотов (Кдз).

Коэффициент оборачиваемости дебиторской задолженности по данным баланса и формы 2:

Чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее предприятие рассчитается со своими покупателями. Снижение оборачиваемости может означать проблемы с оплатой счетов у покупателей или организацию взаимоотношений с покупателями, обеспечивающую более выгодный покупателю отложенный график платежей с целью привлечения и удержания клиентуры.

Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности.

Благоприятной для предприятия является ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициент оборачиваемости кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности определяется:

Коэффициент оборачиваемости кредиторской задолженности по данным баланса и формы 2:

Чем выше коэффициент оборачиваемости кредиторской задолженности, тем быстрее предприятие рассчитается со своими поставщиками. Снижение оборачиваемости может означать проблемы с оплатой счетов или организацию взаимоотношений с поставщиками, обеспечивающую более выгодный покупателю отложенный график платежей и использующую кредиторскую задолженность как источник получения финансовых результатов.

Период погашения дебиторской задолженности (Пдз) в днях определяется как.

Показатель характеризует средний период времени, в течении которого средства от покупателей поступают на расчетные счета предприятия, чем меньше значение данного показателя, тем в более выгодных условиях находится предприятие.

Период погашения кредиторской задолженности (Пкз) в днях определяется как.

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам и т. д.).

Стоит учитывать, что высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если это задолженность поставщикам и подрядчикам, дает предприятию возможность пользоваться «бесплатными» деньгами на время ее существования.

Источниками информации для проведения аудита покупателями и заказчиками является:

- 1. Регистры синтетического учета и отчетность (баланс (форма № 1), Главная книга).

- 2. Регистры синтетического и аналитического учета расчетов;

- 3. Первичные документы по учету расчетов (накладные, счета-фактуры, договоры и др.).

Таким образом, при проверке расчетов с покупателями и заказчиками необходимо ознакомиться с перечнем субъектов ведения хозяйства, а также физических лиц, которые являются дебиторами предприятия, выучить динамику задолженности и установить соответствие данных, полученных по расчетам, данным бухгалтерского учета.