Анализ отчетности малого предприятия ооо «лекрус»

Коэффициент текущей ликвидности (коэффициент покрытия) показывает достаточность оборотных средств для погашения текущих обязательств, рекомендуемое значение от 1,7 до 2. Коэффициент выше допустимых нормальных значений, это говорит о том, что при одновременном покрытии у ООО «Гелиос» остается достаточная величина оборотных активов для продолжения нормальной деятельности. Увеличение общей суммы… Читать ещё >

Анализ отчетности малого предприятия ооо «лекрус» (реферат, курсовая, диплом, контрольная)

Анализ устойчивости и платежеспособности ООО «Лекрус»

Основной информационной базой анализа финансово-хозяйственной деятельности малого предприятия, применяющего режим налогообложения в виде единого налога на вмененный доход, служит их бухгалтерская отчетность. Помимо показателей, содержащихся непосредственно в формах бухгалтерской отчетности, в качестве информационной базы могут использоваться дополнительные сведения, содержащиеся непосредственно в бухгалтерском учете организации, но это доступно лишь внутренним пользователям информации. Предварительная оценка производственной эффективности бизнеса базируется на результатах анализа операционной деятельности. Отношение величин различных показателей к объемам продаж используется для определения масштабов бизнеса с учетом тех основных видов деятельности, которые осуществляет организация.

Финансовое состояние организации, ее устойчивость в значительной степени зависят от того каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят. Анализ оборачиваемости ресурсов способствует поиску резервов использования активов и позволяет выносить суждение относительно устойчивости организации. Такие признаки, как значительная сумма ежемесячно начисленной амортизации догорят о значительных объемах основных средств, что при эффективном их использовании само по себе является положительным моментом. Однако значительная сумма накопленной амортизации свидетельствует об устаревании производственных мощностей и необходимости их модернизации. Увеличение оборотного капитала за счет роста остатков товарно-материальных ценностей, незавершенного производства или просроченной дебиторской задолженности сигнализирует о неэффективном управлении запасами. Одним из потребителей результатов оценки финансовой устойчивости и платежеспособности малого предприятия являются кредиторы для анализа степени риска кредитования. В качестве потенциальной гарантии по кредиторской задолженности рассматриваются ликвидные активы организации, которые в случае не выполнения данной организацией своих обязательств могут быть легко переведены в наличные средства. Дополнительным подтверждением способности или неспособности удовлетворения интересов кредиторов в части оплаты по обязательствам служит показатель анализа обслуживания долга. Малый бизнес не доминируем в тех нишах рынка, где высока прибыль на рубль вложенного капитала, поэтому анализ рентабельности актуален для малого предпринимательства. Величина рентабельности зачастую находится на критических отметках, и важно своевременно принять меры, чтобы не допустить убыточности бизнеса. Методика анализа финансово-хозяйственной деятельности субъектов малого предпринимательства представлена на рисунке.

Методику анализа финансовой состоятельности предприятия целесообразно рассмотреть по показателям, сгруппированным по критериям рациональности и достаточности. Так как ООО «Гелиос» находится на ЕНВД, показатели анализа интерпретированы с учетом особенностей информационного обеспечения данной организации.

учет финансовый отчетный прибыль Таблица № 5.

Оценка имущественного положения.

№ п/п. | Наименование показателя. | Формула расчета. | Информационное обеспечение. | |

Единый налог на вмененный доход. | ||||

2006год. | 2007год. | |||

Сумма хозяйственных средств, находящихся в распоряжении организации. | Активы. Ф. № 1 строка 300. | |||

Доля основных средств в активах. | Стоимость основных средств: Активы Ф. № 1 строка 120: Ф. № 1 строка 300. | 253/1885=0,13. | 229/4067 = 0,14. | |

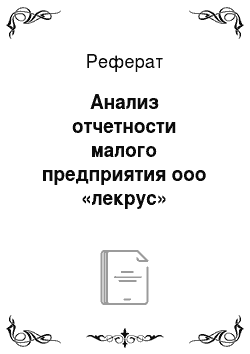

Коэффициент обеспеченности собственными оборотными средствами. | Собственные оборотные средства: Оборотные активы Ф. № 1 строка 290 — строка 690: Ф. № 1 строка 290. | (1626−833)/1626 = 0,49. | (3834−2387)/3834 = 0,38. | |

Собственные оборотные средства. | Оборотные активы: Краткосрочные обязательства Ф. № 1 строка 290 — строка 690. | 1626 — 833 =793. | 3834 — 2387 = 1474. | |

Коэффициент обеспеченности запасов собственными средствами. | Собственные оборотные средства: Запасы Ф. № 1 строка 290— строка 690: Ф. № 1 строка 210. | (1626 — 833)/1531 = 0,5. | (3834 — 2387)/3167 = 0,5. | |

Коэффициент соотношения оборотных и внеоборотных активов. | Оборотные активы: Внеоборотные активы Ф. № 1 строка 290: Ф. № 1 строка 190. | 1626/259 = 6,3. | 3834/233 = 16,5. | |

Коэффициент реальной стоим. имущества. | Ф. № 1 строки 120 -+ 210: Ф. № 1 строка 300. | (253+1531)/1885 = 0,9. | (229+3167)/4067 = 0,8. |

Хозяйственные средства у предприятия увеличились в 2007 г. на 2182 тыс. руб. или на 115,8% по сравнению с 2006 г. В 2007 г. в стоимости имущества доля основных средств увеличилась незначительно. Доля оборотных средств, сформированных за счет собственного капитала в 2007 г. снизилась на 0,11. Величина оборотных средств, сформированных за счет собственного капитала в 2007 г. увеличилась на 654 тыс. руб. (82,5%). Доля запасов сформированных за счет собственного капитала снизилась в 2007 г. на 0,04. Оборотные активы, приходящиеся на 1 рубль внеоборотных средств, увеличились на 10,2. Доля средств производства в стоимости имущества и уровень производственного потенциала снизился на 0,1.

Таблица № 6.

Анализ финансовой устойчивости и платежеспособности.

№ п/п. | Наименование показателя. | Формула расчета. | Информационное обеспечение. | ||

Единый налог на вмененный доход. | |||||

2006год. | 2007год. | Изменения. | |||

Коэффициент автономии. | Собственный капитал: Активы баланса Ф. № 1 строка 490: Ф. № 1 строка 300. | 1052/1885=0,6. | 1680/4067=0,4. | — 0,2. | |

Коэффициент соотношения заемного и собственного капитала. | Общая сумма обязательств: Собственный капитал Ф. № 1 строки 590 + 690: Ф. № 1 строка 490. | 833/1052=0,8. | 2387/1680 =1,4. | 0,6. | |

Чистые активы. | Активы, принимаемые к расчету — Обязательства, принимаемые к расчету Ф.№ 1 строки (300 -145−242)-(590- 515 + 690−630). | 1885−833=1052. | 4067−2387=1680. | ||

Излишек (недостаток) источников средств для формирования запасов. | Величина источников средств — Величина запасов Ф. № 1 строки 490 + 590−210. | 1052−1531= -479. | 1680−3167 =-1487. | — 1008. | |

Коэффициент абсолютной ликвидности. | Денежные средства: Краткосрочные обязательства Ф. № 1 строка 260: Ф. № 1 строка 620. | 78/833=0,09. | 60/1437=0,04. | — 0,05. | |

Коэффициент критической ликвидности. | (Оборотные активы — Запасы): Краткосрочные обязательства Ф. № 1 строки 290 — 210: Ф. № 1 строка 620. | (1626−1531)/833=0,11. | (3834−3167)/1437 =0,46. | 0,35. | |

Коэффициент текущей ликвидности. | Оборотные активы: Краткосрочные обязательства Ф. № 1 строка 290: Ф. № 1 строка 620. | 1626/833=1,95. | 3834/1437=2,67. | 0,72. |

Доля собственных средств в общем объеме активов в 2007 г равна 0,4, а в 2007 г — 0,6. Рекомендуемые значения 0,5 — 0,6. Фондоемкость организации и постоянные затраты снизились. Соотношение между привлеченными ресурсами и собственными изменилось в сторону увеличения в отчетном году на 0,6. ООО «Гелиос» оформила кредитные обязательства.

Чистые активы показывают наличие и достаточность реального собственного капитала, они увеличились в отчетном периоде на 628 тыс. руб.

Обеспеченность запасов определенными видами источников средств и в базисном и в отчетном периоде не достаточно для формирования запасов.

Возможность погашения текущих обязательств за счет наиболее ликвидных активов значительно ниже рекомендуемого значения (0,2 — 0,3). Снижение данного показателя в ООО «Гелиос» связано с недостатком свободных денежных средств.

Возможность погашения текущих обязательств за счет наиболее ликвидных и быстрореализуемых активов имеет низкое значение, рекомендуемое составляет 0,8−1,1. Низкое значение коэффициента критической ликвидности свидетельствует о трудностях с платежами, но в 2007 г. показатель увеличился на 0,35.

Коэффициент текущей ликвидности (коэффициент покрытия) показывает достаточность оборотных средств для погашения текущих обязательств, рекомендуемое значение от 1,7 до 2. Коэффициент выше допустимых нормальных значений, это говорит о том, что при одновременном покрытии у ООО «Гелиос» остается достаточная величина оборотных активов для продолжения нормальной деятельности.

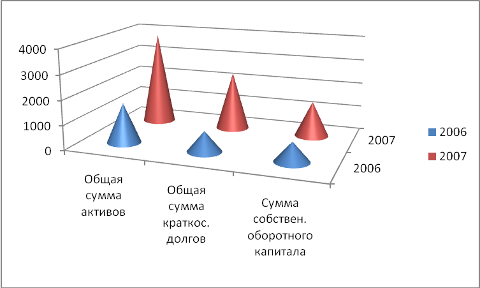

Коэффициент финансового левериджа не только является индикатором финансовой устойчивости, но и оказывает большое влияние на увеличение или уменьшение суммы прибыли и собственного капитала организации.

Коэффициент финансового левериджа или коэффициент финансового риска — отношение заемного капитала к собственному капиталу (нормальное ограничение? 1,5):

К фл = (1).

Данный показатель считается одним из основных индикаторов финансовой устойчивости и показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Чем выше его значение, тем выше риск вложения капитала в данную организацию.

Рассчитаем коэффициент финансового риска по анализируемой организации за 2006;2007 гг.:

К фл 2006 = 833/1052=0,79.

К фл 2007=2387/=1,4.

Таблица № 7.

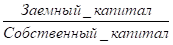

Структура активов предприятия.

Средства предприятия. | Прирост, тыс. руб. | Прирост, %. | ||||

тыс. руб. |   доля, %. | тыс. руб. | доля, %. | |||

Внеоборотные активы. | 13,74. | 5,73. | — 26. | — 8,01. | ||

Оборотные активы. | 86,26. | 94,27. | 8,01. | |||

ИТОГО: | 0,00. |

Рис. 10. Структура активов ООО «Гелиос»

Из таблицы 7 видно, что за 2006;2007 г. г. структура активов предприятия изменилась: доля внеоборотных активов сократилась на 8,01%, а доля оборотных активов, соответственно, увеличилась на 8.01% .

Общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов (К о/вн):

К о/вн = (2)

Значение данного коэффициента определяется, прежде всего, отраслевыми особенностями кругооборота средств хозяйствующего субъекта. В ходе внутреннего анализа структуры активов выясняются причины изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период.

Рассчитаем значение этого показателя на анализируемом предприятии за 2006;2007гг.:

К о/вн 2006 =1626/259=6,28.

К о/вн 2007 = 3834/233=16,45.

Полученные данные означают, что в 2006 году на рубль внеоборотных активов приходилось 6,28 руб. оборотных, в 2007 году — 16,45 руб. оборотных, Увеличение уровня этого показателя в 2007 году свидетельствует о ускорении оборачиваемости капитала и рациональном его использовании.

Особенно тщательно необходимо проанализировать изменения состава и динамики оборотных активов, как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия.

Состав и динамика оборотного капитала представлена в таблице 8.

Таблица 8.

Состав и динамика оборотного капитала.

Средства предприятия. | Прирост. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Тыс. руб. | доля, %. | Тыс. руб. | доля, %. | Тыс. руб. | доля, %. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Запасы. | 94,16. | 82,6. | — 11,56. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

в т.ч. сырье, материалы. | 0,31. | 0,83. | 0,52. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Затраты в незавершенное производство. | 0,81. | 0,81. | Таблица № 11 Анализ прибыли, тыс.руб.

Рис. 12. Показатели прибыли По данным таблицы рассчитаем абсолютное отклонение: ?П=П1-П0, (5). где П0— прибыль базисного периода,. П1— прибыль отчетного периода,. ?П — изменение прибыли. В нашем случае? П = 628−287= 341 тыс. руб. Темп роста определяется по формуле: Темп роста = П1/П0*100%. (6). Для предприятия ООО «Гелиос «темп роста чистой прибыли = 628/287*100% = 218,8%. На величину прибыли организации оказывают влияние разные факторы. Одни из них оказывают прямое влияние (объем реализации, политика ценообразования, уровень себестоимости и других затрат), и их воздействие можно довольно точно определить с помощью методов факторного анализа. А другие оказывают косвенное влияние (состояние рынка, нарушение дисциплины со стороны деловых партнеров, благоприятные или неблагоприятные социальные и другие условия). В данном случае величину воздействия определить можно только с определенной долей вероятности или вообще не возможно. Увеличение общей суммы прибыли составило 368 тыс. руб. или 198,9%, Подобный рост прибыли является результатом увеличения всех ее составляющих. Выросла прибыль от продаж на 419 тыс. руб. Если бы не было увеличения коммерческих и прочих расходов на 106 тыс. руб., то прибыль до налогообложения была бы в отчетном периоде на 106 тыс. руб. больше или на 14,3%. |