О некоторых вопросах отражения отходов производства в бухгалтерском учете

Рисунок 1. Ведомость учета движения производственных отходов Посредством этого регистра должна формироваться полная информация о движении производственных отходов. В сущности, разработанная форма документа представляет собой количественный и стоимостной баланс отходов. Синтетический учет возвратных производственных отходов ведется в системе счетов бухгалтерского учета, информация о наличии… Читать ещё >

О некоторых вопросах отражения отходов производства в бухгалтерском учете (реферат, курсовая, диплом, контрольная)

О некоторых вопросах отражения отходов производства в бухгалтерском учете

Пищевая промышленность включает в себя ряд отраслей, различающихся по виду перерабатываемого сырья, получаемым продуктам, способам производства и специальным технологическим приемам.

В пищевой промышленности основное производство по своему характеру выступает как массовое и характеризуется большой номенклатурой изделий, которая обусловлена различием не только исходного сырья, но и технологических схем производства. Структура производственного процесса, как правило, последовательная.

По периодичности выпуска продукции в пищевой отрасли производства подразделяются на сезонные и постоянные. К сезонным производствам можно отнести предприятия по переработке овощей, фруктов и картофеля, а также сахарное производство. К постоянным — хлебопекарное производство, производство безалкогольных напитков, дрожжевую промышленность. Постепенно в пищевой промышленности наблюдается сокращение сезонных производств, поскольку появление новых технологий сохранения продукции позволяет производить обработку сырья в течение всего года. Объекты данного исследования по периодичности выпуска продукции относятся к числу многопрофильных пищевых комбинатов с постоянным производственным циклом.

Характерная особенность организации процесса производства для пищевых предприятий — существование бесцеховой структуры. С одной стороны, такая структура обеспечивает наименьшее количество внутрипроизводственных связей, сокращает объем управленческой информации, уменьшает трудоемкость работ по учету и контролю, но с другой стороны, происходит некоторое обезличивание учета, свод затрат на производство упрощается, поскольку цеховые затраты учитываются вместе с заводскими. Разнообразие организационных структур в пищевых производствах позволяет выделить производства, имеющие в своей организационной структуре несколько цехов, один цех с замкнутым циклом и бесцеховые производства. На предприятиях пищевой промышленности выделяют основное производство, вспомогательные производства, обслуживающие производства и заготовительные хозяйства, каждое из которых имеет свои особенности.

Обычно многопрофильные пищевые комбинаты состоят из нескольких цехов, в которых выделяются производственные участки и бригады, конвейерные или поточные линии. Однако они также могут иметь и бесцеховую структуру управления.

Исходя из вышеизложенного, можно определить ряд классификационных признаков, наиболее четко передающих специфику отрасли:

- ? особенности перерабатываемого сырья;

- ? получаемый продукт;

- ? технология производства продукции;

- ? длительность производственного цикла;

- ? периодичность выпуска продукции;

- ? организационная структура производства.

Пищевая промышленность — одна из наиболее материалоемких отраслей. Как отмечалось выше, если в целом по промышленности материальные затраты составляют 68,1%, то по пищевой промышленности они выше, чем в любой отрасли, и достигают 77,8%. При этом сырье и материалы составляют 67,6% в общей сумме затрат и 86,8% в сумме материальных затрат.

Особенности перерабатываемого сырья непосредственно влияют на организацию производственного учета. Например, однородное по своему составу сырье, но с разными характеристиками и сортностью предопределяет в некоторых случаях наличие сортового учета на производстве.

Введение

сырья в производство строго по установленным рецептам определяет объект калькуляции.

Используемое в отрасли сырье в зависимости от его особенностей можно разделить на:

- ? однородное, с различными характеристиками и сортностью;

- ? неоднородное, с различными характеристиками и сортностью.

Такое разделение сырья обосновано тем, что оно предопределяет необходимость ведения сортового учета его затрат на производство и получаемой продукции.

Организация управленческого учета на пищевых предприятиях зависит также от разнообразия технологических схем не только в отдельных цехах, но и в одном и том же цехе при производстве разных видов продукции. Кроме того, при организации управленческого учета необходимо учесть влияние таких факторов, как разнообразие способов обработки изделий, широкие возможности многоразового использования одного и того же оборудования для выработки различных изделий, а также систему вспомогательного производства, обусловленную необходимостью разнообразного оформления готовой продукции и технологического обслуживания производства.

Например, в кондитерском производстве готовый продукт получают в результате ряда последовательных изменений одной и той же более или менее однородной массы исходного материала [1, с.150]. В качестве основного материала при производстве кондитерских изделий используют сахар, муку, крахмал, жиры масло и т. д. На выход кондитерских изделий существенное влияние оказывает влажность используемого материала и содержание в нем сухих веществ. Так, из 10 000 кг сахара и патоки, взятых в отношении 2: 1, при содержании в патоке 78% сухих веществ выход карамельной массы с 2,5% влаги составляет по норме 9 498 кг; если патока содержит 76% сухих веществ, выход составит уже 9 428 кг, т. е. в результате производства более 500 кг сырья превращается в отходы.

Вырабатываемая пищевой отраслью продукция характеризуется различным составом сырья и стоимостью обработки. При этом применяемые на различных предприятиях перечни калькуляционных видов продукции в значительной степени отличаются друг от друга, так как они построены на различных принципах систематизации и не везде сгруппированы в зависимости от одинакового сочетания факторов, влияющих на себестоимость продукции.

Условно в технологическом процессе можно выделить общую и специальную технологии. Общая технология производства предусматривает проведение ряда приемов, в результате которых из сырья получают готовый продукт (в кондитерском производстве — конфеты, халва и т. п., в колбасном производстве — колбаса, копчености) либо полуфабрикаты (какао-полуфабрикаты, жилованное мясо), подлежащие дальнейшей обработке для получения продукции. Специальная технология производства предусматривает использование дополнительных по сравнению с обычной технологией приемов, направленных на придание продукции определенных качеств.

По характеру технологического процесса колбасное и кондитерское производства относятся к обрабатывающим отраслям производства, готовый продукт получают путем последовательной обработки исходных материалов, проходящих через несколько стадий заготовления.

Процесс производства кондитерских изделий, как правило, носит короткий цикл и состоит из следующих непрерывных взаимосвязанных операций [1, с.148]:

- 1) подготовки исходных материалов к производству;

- 2) приготовления кондитерских масс;

- 3) формирования кондитерских масс;

- 4) завертки, расфасовки, упаковки и хранения продукции.

При этом многие технологические процессы протекают в закрытой аппаратуре, а переместительные операции от фазы к фазе — в закрытых коммуникациях.

В колбасном производстве процесс изготовления готовой продукции состоит из двух фаз [1, с.160]:

- 1) производство полуфабрикатов — обвалка и жиловка мяса;

- 2) производство колбас и копченостей — измельчение мяса, перемешивание его с водой до тестообразного состояния, приготовление фарша, набивка в оболочку, термическая обработка, упаковка и маркировка.

При этом особое значение в управленческом учете принимает учет отходов пищевого производства. Под отходами понимают остатки сырья, материалов, полуфабрикатов теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе превращения исходного материала в готовую продукцию, утратившие полностью или частично потребительные качества исходного материала (химические или физические свойства, в том числе полномерность, конфигурацию и т. п.) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

Не относятся к отходам остатки материалов, которые в соответствии с установленной технологией передаются в другие цеха организации в качестве полномерного материала для изготовления других деталей или изделий основного производства. Не относится к отходам также попутная (сопряженная) продукция (шкуры, кишечное сырье, жир-сырец, субпродукты и т. п. — в мясожировом производстве, глицерин и др. — в масложировой промышленности и т. д.), перечень которой устанавливается в отраслевых инструкциях [2, с. 191].

Отходы подразделяются на возвратные (используемые и неиспользуемые в производстве) и безвозвратные.

Возвратными, используемыми в производстве, считаются отходы, которые могут быть потреблены самой организацией для изготовления продукции основного или вспомогательных производств.

Возвратными, неиспользуемыми в производстве, считаются отходы, которые могут быть потреблены самой организацией лишь в качестве материалов, топлива, на другие хозяйственные нужды или реализованы на сторону.

Безвозвратными считаются отходы, которые не могут быть использованы при данном состоянии техники, и технологические потери: угары, усушка, улетучивание и т. п.

Возвратные отходы подлежат оценке в зависимости от их состояния. Возвратные отходы оцениваются (безвозвратные отходы не подлежат оценке) в следующем порядке [3, с.157]:

- ? по пониженной цене исходного материального ресурса (по цене возможного использования), если отходы могут быть использованы для основного или вспомогательного производства, но с повышенными затратами (пониженным выходом готовой продукции) для нужд вспомогательных производств, изготовления предметов широкого потребления (товаров культурно-бытового назначения и хозяйственного обихода) или реализованы на сторону;

- ? по полной цене исходного материального ресурса, если отходы реализуются на сторону для использования в качестве полноценного ресурса;

- ? по установленным ценам на отходы за вычетом затрат на их сбор и обработку, если отходы идут в переработку внутри предприятия или реализуются на сторону.

Сдача отходов должна предусматриваться в нормах и лимитах, на основе которых в организациях ведется тщательный контроль за их полным и рациональным использованием. Количество возвратных отходов определяется на основании накладных на сдачу на склад, а в некоторых случаях расчетным путем — умножением количества изготовленной продукции или переработанных материалов на норму отхода. Возвратные отходы могут учитываться и распределяться между отдельными видами продукции прямым способом или пропорционально выходу по нормам, а при отсутствии такой возможности — пропорционально количеству или себестоимости материалов, израсходованных на каждый калькулируемый объект [4, с.320].

отход пищевой учет оценка При составлении калькуляции производства возвратные отходы, которые отражаются отдельной статьей в калькуляции, вычитаются из стоимости сырьевых затрат, уменьшая таким образом себестоимость производимой продукции, а безвозвратные отходы, не зависимо от того, реализуются они или вывозятся в отвалы, составляют самостоятельное направление в учете. Они, как и возвратные отходы, должны иметь количественную и стоимостную оценку, основанную на данных калькуляции, но в отличие от вторых, еще и определенную цену.

Особенно часто в литературе по пищевой промышленности встречается классификация отходов по признаку целевого использования. Например, отходы подразделяют на 6 общих направлений использования:

- ? отходы пищевого применения (крошка, лом и брак кондитерских изделий, какавелла, рафинадная патока, мучные и хлебные отходы и др.);

- ? кормовые отходы (сырой и сушеный свекловичный жом, зернокартофельная и мелассная барда, сухие кукурузные и глютеновые корма, подсолнечная лузга и хлопковая шелуха, жмых и шрот, виноградные выжимки, и др.);

- ? используемые для удобрения туки, опыливающие средства для сельского хозяйства (дефекат — фильтрационный осадок свеклосахарного производства, бардяной шлам, гранулированное органоминеральное удобрение, табачная пыль и др.);

- ? отходы промышленного назначения (меласса — сырье для бродильных производств, кукурузный экстракт — сырье для производства антибиотиков в медицинской промышленности, ростки кукурузы, семена томатов, винограда, косточковых культур для извлечения масел, чайная пыль и крошка, стержни кукурузных початков, подсолнечная лузга и хлопковая шелуха для производства фурфурола и другая ценная продукция);

- ? отходы, применяемые в строительстве жилья, предприятий и дорог (котельный шлак и зола, щебень от дробления известняка на сахарных заводах, в некоторых случаях стеклобой, подсолнечная лузга и хлопковая шелуха для производства строительных и изоляционных плит, дефекат на сахарных заводах для строительства дорог и т. д.);

- ? отходы, используемые в качестве топлива.

В таблице 1 предпринята попытка комплексного охвата всех получаемых в производстве отходов по следующим классификационным признакам: место, время, причины возникновения, способы выявления, использование отходов.

Таблица 1.

Классификация отходов по стадиям кругооборота продукта.

Стадии кругооборота продукта. | Классификационные признаки. | Примечания. |

1. Заготовление. | 1.1 Место возникновения. | Участок, бригада, рабочее место. |

1.2 Время возникновения. | Сезонный период, постоянно. | |

1.3 Причины возникновения. | Технологические, организационные, внешние. | |

1.4 Способы выявления. | Документарный, статистический, расчетный, на основе данных измерительных приборов. | |

1.5 Использование полученных отходов. | Для дальнейшей переработки не используются. | |

2. Производство. | 2.1 Место возникновения. | Цех, производство, линия, передел. |

2.2 Время возникновения. | В течение всего производственного цикла, по окончании процесса производства. | |

2.3 Причины возникновения. | Технологические, технические. | |

2.4 Способы выявления. | Документарный, расчетный, на основании показаний измерительного оборудования. | |

2.5 Использование полученных отходов. | Переработка собственными или сторонними силами, реализация на сторону, уничтожение. | |

3. Реализация. | 3.1 Место возникновения. | Склад, цех комплектовки, холодильник. |

3.2 Время возникновения. | Период между получением готовой продукции и реализацией на строну. | |

3.3 Причины возникновения. | Технологические, внешние, технические, организационные, экономические. | |

3.4 Способы выявления. | Инвентаризационный, документарный. | |

3.5 Использование полученных отходов. | Переработка собственными или сторонними силами, реализация на сторону. |

Научно обоснованная классификация отходов производства пищевых предприятий способствует осуществлению действенного учета и контролю над всеми циклами производственного процесса, получением, хранением, распределением и переработкой отходов. Данная классификация является важным фактором в ликвидации самотека при утилизации отходов.

Изучение и анализ состояния отчетности и учета отходов производства показывает, что в настоящее время на промышленных предприятиях учет отходов фактически отсутствует, а существующий в отдельных отраслях промышленности не содержит достоверных сведений об объемах образования этих ресурсов. Зачастую момент отражения в учете производственных отходов не совпадает по времени с моментом их образования. Отходы производства отражаются в учете только после установления факта их использования или реализации, а не в момент получения в производственном процессе. На практике это приводит к тому, что полностью теряется контроль за сохранностью и правильным отражением их движения по производственным подразделениям.

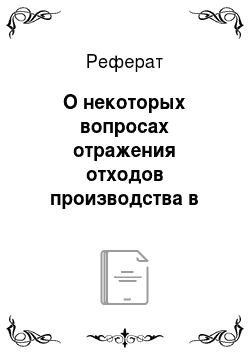

Бухгалтерия должна собирать обстоятельную информацию о величине и стоимости отходов по их видам, видам продукции, из которых они получены, и местам возникновения. Причем в зависимости от количества и стоимости такую информацию можно формировать не только на уровне предприятия в целом, но и по отдельным цехам (производствам), т. е., кроме ведомости № 10 «Движение материальных ценностей (в денежном измерении)», необходим дополнительный регистр для их аналитического учета (рис.1).

Наи-мено-вание отхода. | Остаток на начало. | Оприходо-вано с производ-ства. | Израсходовано. | Остаток на конец. | ||||||||||

В собствен-ном произ-водстве. | Реализо-вано на сторону. | Отбросы. | Потери при хранении. | |||||||||||

количество. | сумма. | количество. | сумма. | количество. | сумма. | количество. | сумма. | количество. | сумма. | количество. | сумма. | количество. | сумма. | |

Рисунок 1. Ведомость учета движения производственных отходов Посредством этого регистра должна формироваться полная информация о движении производственных отходов. В сущности, разработанная форма документа представляет собой количественный и стоимостной баланс отходов. Синтетический учет возвратных производственных отходов ведется в системе счетов бухгалтерского учета, информация о наличии и движении вторичного сырья обобщается на субсчете 10−6 «Прочие материалы», т. е. при оприходовании отходов с производства на склад в учете делается запись по дебету счета 10 «Материалы», субсчет «Прочие материалы» в корреспонденции с кредитом счета 20 «Основное производство» или счет 23 «Вспомогательные производства» [5].

В тех случаях, когда отходы, полученные при производстве одних видов продукции, сразу же используются в качестве вспомогательных или даже основных материалов для изготовления других продуктов основного производства, делается внутренняя проводка по дебету и кредиту счета 20 «Основное производство» (табл.2).

Таблица 2.

Корреспонденция счетов по учету отходов производства.

Содержание хозяйственных операций. | Корреспонденция счетов. | |

Дебет. | Кредит. | |

Оприходованы на склад производственные отходы, пригодные для использования. | 10 «Материалы», субсчет «Отходы производства» . | 20 «Основное производство» . |

Отпущены со склада отходы для собственных нужд производства. | 20 «Основное производство» . | 10 «Материалы», субсчет «Отходы производства» . |

Реализованы на сторону отходы производства по фактической себестоимости. | 62 «Расчеты с покупателями и заказчиками» . | 90 «Продажи» . |

Поступили денежные средства от реализации отходов производства. | 51 «Расчетные счета» . | 62 «Расчеты с покупателями и заказчиками» . |

Списывается фактическая себестоимость реализованных отходов. | 90 «Продажи» . | 10 «Материалы», субсчет «Отходы производства» . |

Выявляется и списывается результат от реализации отходов: доход (убыток). | 90 (99). | 99 (90). |

Введение

аналитического счета «Отходы производства» к счету «Материалы» выступает обязательным условием организации учета производственных отходов, так как позволяет правильно определять влияние их величины на себестоимость продукции. В частности увеличение количества оприходованных с производства отходов непосредственно влияет на величину себестоимости производимой продукции в сторону ее снижения, что свидетельствует о несовершенстве технологии и, как следствие, об увеличенном расходе основных видов сырья и материалов.

Таким образом, пищевая промышленность представляет собой сложный комплекс разнообразных производств, различающихся составом используемого сырья, технологическими приемами, длительностью производственных циклов, составом и качеством вырабатываемой продукции и др., в рамках которого учет отходов должен занимать соответствующее место.

Примечания

- 1. Керимов В. Э. Бухгалтерский учет на предприятиях пищевой промышленности: учеб. пособие. М.: Экзамен. 2003.272 с.

- 2. Захарьин В. Р. Учет себестоимости продукции (работ, услуг) и прибыли (убытка) организации: справочник бухгалтера: практ. рук-во. М.: Эксмо, 2008.432 с.

- 3. Козин Е. Б., Козина Т. А. Бухгалтерский управленческий учет на пищевых предприятиях. М.: Колос, 2000.224 с.

- 4. Врублевский Н. Д. Бухгалтерский управленческий учет: учебник. М.: Бухгалтерский учет, 2005.400 с.

- 5. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению: Приказ Минфина РФ № 94н от 31.10.00 г. (в ред. от 18.09.06 г.) // СПС «КонсультантПлюс». М., 2011.