Исследование действующей практики учета основных средств и пути его совершенствования

На ООО «Оникс» основные средства поступают в результате приобретения за плату у поставщиков комплектующих изделий и узлов. Данный способ поступления в ООО «Оникс» основных средств отражены в учетной политике организации. Для исключения из состава основных средств организациями отдельных объектов последующим причинам: в результате продажи; в качестве вклада в уставный фонд другой организации; при… Читать ещё >

Исследование действующей практики учета основных средств и пути его совершенствования (реферат, курсовая, диплом, контрольная)

Документальное оформление и учет поступления основных средств

На основе соответствующих данных бухгалтерского и оперативного учета, а также технической документации в организации осуществляется оперативный контроль за функционированием основных средств.

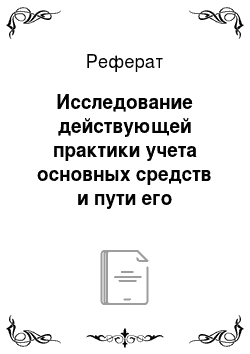

Рисунок 3.1 — Формы первичных учетных документов

Для учета движения основных средств в качестве первичных учетных документов ООО «Оникс» применяет следующие формы первичных учетных документов (Рисунок 3.1):

На ООО «Оникс» из представленного перечня первичных учетных регистров по учету движения основных средств используются следующие.

Акт о приеме-передаче объектов основных средств (форма ОС — 1) применяется в следующих случаях:

- 1. При зачислении в состав основных средств организации отдельных объектов, поступивших хозяйственным способом; приобретения за плату у других организаций; получения от других лиц и организаций в безвозмездное пользование; внесения учредителями в счет их вклада в уставный фонд;

- 2. Для исключения из состава основных средств организациями отдельных объектов последующим причинам: в результате продажи; в качестве вклада в уставный фонд другой организации; при передаче в совместную деятельность;

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма ОС-З) применяется для оформления приема-сдачи основных средств из ремонта, реконструкции и модернизации.

Выбытие основных средств (кроме автотранспорта) вследствие полного или частичного их списания оформляется актом о списании объекта основных средств (кроме автотранспортных средств) формы ОС-4.

Списание грузовых и легковых автомобилей, автобусов иди их ликвидация оформляются актом о списания автотранспортных средств формы ОС-4а.

Для учета наличия и движения объектов основных средств внутри организации применяются инвентарная карточка учета объектов основных средств (форма ОС-6). Она заполняется в одном экземпляра на основании документов приема-передачи объекта, его внутреннего перемещения, дооборудования, реконструкции, модернизация, ремонта и списания.

Каждому документу, которым оформляются операции с основными средствами, присваивается порядковый номер. Для синтетического учета основных средств предназначен активный счет 01 «Основные средства». На нем отражается информация о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, консервации, полученных в аренду (лизинг), доверительное управление. По дебету счета отражается остаток основных средств на начало отчетного периода, их поступление, увеличение стоимости (при переоценке), а по кредиту — выбытие.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости.

При любом поступлении имущества, которое впоследствии зачисляется в состав основных средств, произведенные затраты учитываются на счет 08 «Вложения во внеоборотные активы» .

Затем собранные фактические затраты по объектам, принятым к бухгалтерскому учету в составе основных средств, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства» .

На ООО «Оникс» основные средства поступают в результате приобретения за плату у поставщиков комплектующих изделий и узлов. Данный способ поступления в ООО «Оникс» основных средств отражены в учетной политике организации.

Рассмотрим порядок отражения в учете ООО «Оникс» операции по приобретению основных средств за плату у других субъектов хозяйствования представления в таблице 3.1.

Таблица 3.1 Порядок отражения в учете приобретения основных средств у поставщиков за плату.

Наименование операции. | Дебет. | Кредит. |

1. Приобретены объекты основных средств у поставщиков, произведены расходы по их доставке, монтажу и т. д. сторонним организациям. | 08−4. | |

2. Отражена сумма НДС, указанные в первичных учетных и расчетных документах. | ||

3. Произведена оплата за приобретенные основные средства. | ||

4. Произведена доставка объекта основных средств. | 08−4. | |

5. Начислен НДС от фактической себестоимости доставки собственным транспортом организации. |