Анализ и управление затратами себестоимости продукции

Использовать вместо первичных документов по расходу материала карточки учета материалов. С этой целью представители цехов-получателей расписываются в получении материалов в самих карточках, которые становятся в связи с этим оправдательными документами. При этом в карточках проставляют шифр производственных затрат с целью последующей группировки записей по объектам калькуляции и статьям затрат… Читать ещё >

Анализ и управление затратами себестоимости продукции (реферат, курсовая, диплом, контрольная)

Основными задачами анализа себестоимости продукции (работ, услуг) являются:

- 1) объективная оценка изменения себестоимости относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

- 2) обеспечение центров ответственности по затратам необходимой информацией для оперативного управления формированием себестоимости продукции;

- 3) содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

- 4) выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции;

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости услуг Энергетического цеха № 14 на ОАО «Тяжмаш».

По участкам цеха продукция распределяется не в процентном выражении, а по выборке с первичных документов.

Выполним анализ себестоимости Энергетического цеха № 14 на ОАО «Тяжмаш» по статьям калькуляции (таблица 2.2.2).

Таблица 2.2.2 Анализ себестоимости продукции Энергетического цеха № 14 на ОАО «Тяжмаш» по статьям калькуляции.

Наименование статей себестоимости. | 2010 г. | 2011 г. | 2012 г. | Отклонения 2012 г. от 2011 г. | ||||

тыс.руб. | %. | тыс.руб. | %. | тыс.руб. | %. | тыс.руб. | %. | |

Сырье и материалы. | 1 767. | 0,40. | 9 565. | 2,55. | 6 198. | 1,19. | — 3 367. | — 35,20. |

Энергетические ресурсы. | 299 286. | 67,07. | 237 533. | 63,35. | 302 674. | 58,28. | 65 141. | 27,42. |

Заработная плата рабочих. | 13 062. | 2,93. | 8 155. | 2,17. | 2,81. | 6 422. | 78,75. | |

Отчисления. | 3 511. | 0,79. | 2 322. | 0,62. | 5 800. | 1,12. | 3 478. | 149,78. |

Общепроизводственные расходы. | 93 960. | 21,06. | 94 023. | 25,07. | 126 303. | 24,32. | 32 280. | 34,33. |

Итого цеховая себестоимость. | 411 588. | 92,24. | 93,76. | 455 552. | 87,72. | 103 954. | 29,57. | |

Общехозяйственные расходы. | 34 648. | 7,76. | 23 382. | 6,24. | 12,28. | 40 387. | 172,73. | |

Итого производственная себестоимость. | 446 236. | 374 980. | 519 321. | 144 341. | 38,49. | |||

В т.ч. постоянные расходы. | 128 609. | 28,82. | 117 405. | 31,31. | 190 072. | 36,60. | 72 667. | 61,89. |

переменные расходы. | 317 627. | 71,18. | 275 575. | 73,49. | 329 249. | 63,40. | 53 674. | 19,48. |

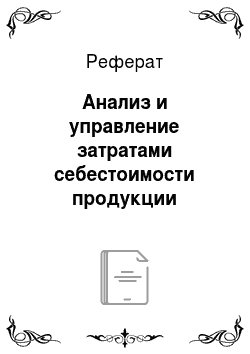

Анализ себестоимости по калькуляционным статьям позволяет сделать вывод, что производственная себестоимость увеличилась за 2011;2012 гг. на 144 341 тыс. руб., темп роста составляет 38,49%.

Основные факторы, которые повлияли на увеличение полной производственной себестоимости являются значительное увеличение цеховой себестоимости на 103 954 тыс. руб. или 29,57% и общехозяйственных расходов на 40 387 тыс. руб. или 172,73%.

Увеличение итоговой цеховой себестоимости в 2012 году относительно 2011 года произошло за счет увеличение энергетических ресурсов на 65 141 тыс. руб., темп роста составляет 27,42%, общепроизводственных расходов на 32 280 тыс. руб. или 34,33%, заработной платы рабочих на 6422 тыс. руб. или 78,75%, социальных отчислений на 3478 тыс. руб. или 149,78%.

На общем фоне увеличения всех статей полной цеховой себестоимости мы можем наблюдать снижение расходов на сырье и материалы на 3367 тыс. руб. или 35,2%.

Динамику статей полной цеховой себестоимости представим на рисунке 2.2.1.

Рис. 2.2.1 — Динамика статей цеховой себестоимости за 2010;2012 гг. (тыс. руб.).

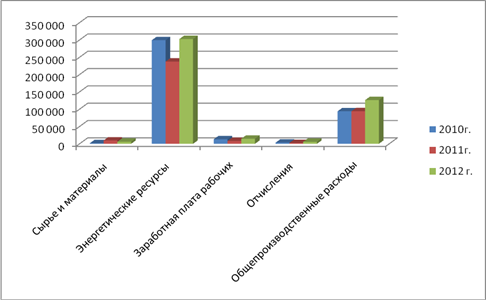

Анализируя данные таблицы, видим, что значительных изменений в структуре не произошло.

Наибольший удельный вес приходится на статью энергетические ресурсы, так как энергетический цех самостоятельно занимается выбором и покупкой продукции и обуславливается спецификой деятельности цеха. На эту статью приходится 58,28 в 2012 году, 63,35% в 2011 году и 67,07% в 2010 году.

Структуру цеховой себестоимости в 2012 году представим на рисунке 2.2.2.

Рис. 2.2.2 — Структура цеховой себестоимости в 2012 году, (%).

Наименьший удельный вес приходится на социальные отчисления их доля в структуре себестоимости составляет 1,12% в 2012 году, 0,62% в 2011 году и 0,79% в 2010 году.

Общепроизводственные расходы занимают 24,32% всей себестоимости в 2012 году, 25,07% в 2011 году и 21,06% в 2010 году.

Далее, проведем более подробный анализ затрат в разрезе энергетических ресурсов в Энергетическом цехе № 14 на ОАО «Тяжмаш», данные представим в таблице 2.2.3.

Таблица 2.2.3 Анализ затрат энергетических ресурсов Энергетического цеха № 14 на ОАО «Тяжмаш» 2010;2012 гг.

Наименоваие статей затрат. | 2010 г. | 2011 г. | 2012 г. | Отклонения 2012 от 2011 г. | ||||

тыс.руб. | %. | тыс.руб. | %. | тыс.руб. | %. | тыс.руб. | %. | |

Природный газ+транспортировка и ТО, млн. м3. | 101 061. | 50 664. | 123 297. | 72 633. | ||||

кол-во. | ||||||||

цена. | 2 483. | 3 840. | 3 706. | — 134. | — 3. | |||

Электроэнергия, тыс. кВт/ч. | 181 725. | 160 753. | 151 831. | — 8 922. | — 6. | |||

кол-во. | 68 820. | 61 602. | 67 417. | 5 814. | ||||

цена. | 2,64. | 2,61. | 2,25. | — 0,36. | — 14. | |||

Ивашевская вода, тыс. м3. | 1 424. | |||||||

кол-во. | ||||||||

цена. | 10,59. | 11,57. | 11,57. | |||||

Волжская вода, тыс. м3. | 1 658. | 1 109. | ||||||

кол-во. | ||||||||

цена. | ||||||||

Пар, тыс. г/кал. | 14 099. | 25 240. | 25 485. | |||||

кол-во. | 24 438. | 30 163. | 5 726. | |||||

цена. | 1 033. | |||||||

Сжатый воздух, млн. м3. | ; | — 94. | ||||||

кол-во. | ; | — 150. | ||||||

цена. | ; | — 626. | ||||||

Итого топливо и энергия на технологические цели. | 299 286. | 237 533. | 302 674. | 65 141. |

Примечание: 1) Покупка — Природный газ (для котельной), Электроэнергия (на завод), Ивашевская вода (для котельной). 2) Собственное производство — Волжская вода (для котельной), Пар (для котельной и для выработки углекислоты), Сжатый воздух (использовался для поднятия хозпитьевой воды-2012 г. поднимаем насосами).

Как уже было обозначено выше статья расходов «Энергетические ресурсы увеличилась в 2012 году по сравнению с 2011 годом на 65 141 тыс. руб., темп роста составляет 27,42%.

На такое увеличение основной статьи расходов Цеха № 14 повлияло увеличение природный газа, его транпортировки и ТО на 72 633 тыс. руб. или 143%.

Статья «Электроэнергия» увеличилась в 2012 году по сравнению с 2011 годом снизилась на 8922 тыс. руб. или 6%. Статья Ивашевская вода в 2012 году также увеличилась на 172 тыс. руб., темп роста составлял 74%. Также произошло увеличение по статье «Волжская вода» на 1109 тыс. руб. или 202%. Незначиительное увеличение произошло по статье «Пар» на 244 тыс. и незначительно снизилась статья «Сжатый воздух» на 94 тыс. руб.

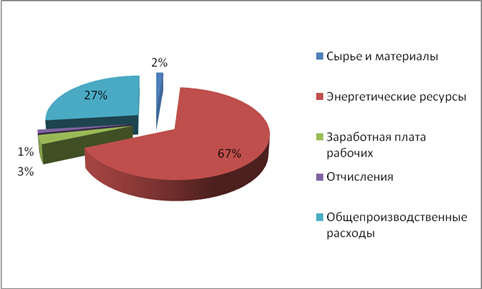

Анализируя данные таблицы видим, что за анализируемый период значительных изменений в структуре энергетический ресурсов не произошло.

Структуру статьи расходов «Энергетические ресурсы» приведем на рисунке 2.2.3.

Рис. 2.2.3 — Структура статьи «Энергетические ресурсы» в 2012 году.

Наибольший удельный вес в структуре энергетических ресурсов занимает статья Электроэнергия ее доля составляет 50,16% в 2012 году, 68% в 2011 году и 61% в 2010 году, такой большой удельный вес данных расходов обуславливается спецификой деятельности цеха.

Также достаточно большую долю в структуре энергетических ресурсов занимает статья «Природный газ», а именно 40,74% в 2012 году, 21% в 2011 году и 34% в 2010 году.

На остальные статьи приходится менее 10% всех энергетических ресурсов.

Далее нами будет более подробный анализ оплаты труда в Энергетическом цехе № 14 на ОАО «Тяжмаш» в 2010;2012 гг. проведем в таблице 2.2.4.

Таблица 2.2.4 Анализ оплаты труда в Энергетическом цехе № 14 на ОАО «Тяжмаш» за период 2010г-2012 гг.

Показатели. | 2010 г. | 2011 г. | 2012 г. | Отклонение. | |

абсолютное, +/; | относи-тельное, %. | ||||

Годовой фонд оплаты труда, тыс. руб., в том числе: | 13 062. | 8 155. | 14 577. | 6 422. | |

тарифная заработная плата (оклад), тыс. руб. | 7 462. | 4 976. | 8 772. | 3 792. | |

Доплаты, премиии, надбавки, тыс. руб. | 4 540. | 2 574. | 4 796. | 2 223. | |

отпуска, млн. руб. | 1 061. | 1 009. | |||

Среднегодовая численность работников, чел. | |||||

Среднемесячная заработная плата одного работника, руб./чел. | 10 777. | 8 713. | 9 796. | 1 083. |

Годовой фонд оплаты труда Энергетического цеха № 14 на ОАО «Тяжмаш» в 2012 году увеличился на 79%. Следует отметить, что размер доплат и надбавок и размер премий растет более быстрыми темпами, чем размер тарифной заработной платы. Данная тенденция свидетельствует об увеличении материальных стимулов в организации.

Среднемесячная заработная плата одного работника Энергетического цеха № 14 на ОАО «Тяжмаш» в 2012 году выросла на 1083 руб. (12%).

Таким образом, в руководство компании ОАО «Тяжмаш» приняло решение о замедлении роста заработной платы работников.

Энергетический цех № 14 на компрессорно-водозаборном участке вырабатывает сжатый воздух.

Пожалуй, сложно найти современное предприятие, в котором бы не использовался сжатый воздух и соответственно воздушные компрессоры. Воздушные компрессоры, не являясь основным технологическим оборудованием, зачастую находятся в тени. Инвестиции в них, реконструкция компрессорной системы рассматриваются далеко не в первую очередь. Тем не менее от качества сжатого воздуха и компрессорной системы зависит стабильность работы предприятия, качество и стоимость конечной продукции.

Понятно, что при перебоях в поставке сжатого воздуха невозможна нормальная работа предприятия. При плохом качестве воздуха, особенно при его контакте с конечным продуктом, сложно добиться стабильно высокого качества выпускаемого продукта. Но как компрессорная система влияет на стоимость конечной продукции? Этот вопрос пока еще довольно редко возникает при рассмотрении всевозможных проектов оптимизации технологического процесса. Сжатый воздух со всеми связанными с ним проблемами и затратами зачастую воспринимается как данность, нечто неизменное и неизбежное. Отчасти это связано с высоким временем службы и ремонтопригодностью компрессорных систем, применяемых на современных предприятиях.

Оборудование для выработки сжатого воздуха, приведем в таблице 2.2.5 за 2010;2012 г.

Таблица 2.2.5 Оборудование для выработки сжатого воздуха.

№ п/п. | Оборудование. | Дата ввода. |

1. | ТУРБОКОМПРЕСС ЦТК 275/9. | 01.01.1971. |

2. | КОМПРЕССОР К-250−61−5. | 01.07.2000. |

3. | Компрессор GA75AP-7,5. | 29.06.2007. |

4. | Компрессор GA 55 AP -7.5 API 508 308. | 30.11.2009. |

5. | Компрессор GA 55 AP -7.5 API. | 30.11.2009. |

6. | Компрессор GA75AP-7,5 APB 400 50 RIF. | 30.11.2009. |

7. | Компрессор GA75AP-7,5 APB 400 50 RIF. | 30.11.2009. |

8. | Компрессор GA75AP-7,5 APB 400 50 RIF. | 30.11.2009. |

9. | Компрессор GA 37 FF. | 31.12.2010. |

10. | Компрессор GA 55 FF. | 31.12.2010. |

11. | Компрессор GA 55 FF. | 31.12.2010. |

12. | Компрессор GA 75 FF. | 31.01.2011. |

13. | Компрессор GA 75 FF. | 31.01.2011. |

14. | Компрессор GA 75 FF. | 31.01.2011. |

15. | Компрессор GA 75 FF. | 31.01.2011. |

16. | Компрессор GA 37 FF. | 31.05.2011. |

17. | Компрессор 2BB-2019 c осушителем СР BURAN 1350 AX. | 30.11.2012. |

18. | Компрессор 2BB-30/9М1 c осушителем СР BURAN 2150 AX. | 30.11.2012. |

19. | КОМПРЕССОР 4ВМ10−120/9. | 01.01.1986. |

В работе были:

- — в 2010 году 9 компрессоров;

- — в 2011 году 17 компрессоров;

- — в 2012 году 19 компрессоров.

Рассмотрим в следующей таблице затраты за 2010;2012 гг.

Таблица 2.2.6 Состав и структура затрат Энергетического цеха № 14 по сжатому воздуху.

Наименование показателей. | 2010 г. | 2011 г. | 2012 г. | Отклонения 2012 от 2011 г. | ||||

тыс.руб. | %. | тыс.руб. | %. | тыс.руб. | %. | тыс.руб. | %. | |

Сырье и материалы. | 3%. | 0%. | 3%. | 969%. | ||||

Основная з/п машинистов компрессорных установок (в т.ч.надбавки). | 4%. | 1 096. | 4%. | 1 503. | 5%. | 37%. | ||

Дополнительная з/п-отпуска. | ; | 0%. | ; | 0%. | 0%. | ; | ||

Отчисления. | 1%. | 1%. | 2%. | 89%. | ||||

Общепроизводственные расходы. | 22 387. | 92%. | 27 235. | 95%. | 29 919. | 91%. | 2 685. | 10%. |

Итого цеховая себестоимость. | 24 365. | 100%. | 28 740. | 100%. | 33 012. | 100%. | 4 272. | 15%. |

Объемы, млн. м3. | — 1. | 2%. | ||||||

Стоимость единицы энергоресурсов. | 353,90. | 527,95. | 621,17. | 18%. |

Анализируя данные таблицы 2.2.6, видим, что совокупная себестоимость сжатого воздуха в 2012 году увеличилась по сравнению с 2011 году на 4272 тыс. руб., темпы роста составляют 15%.

Такое увеличение более чем на 50% обусловлено увеличением общепроизводственных расходов на 2685 тыс. руб. или 10%. Незначительно увеличились сырье и материалы на 900 тыс. руб. и социальные отчисления на 281 тыс. руб. или 89%.

Также можем наблюдать в 2012 году дополнительную з/п в размере 92 тыс. руб.

Анализируя структуру себестоимости сжатого воздуха видим, что наибольший удельный вес приходится на общепроизводственные расходы, их доля составляет 91% в 2012 году, 95% в 2012 году и 92% в 2010 году. На все остальные статьи приходится всего 9% в 2012 году, 5% в 2011 году и 8% в 2010 году.

Далее произведем расчет затрат и стоимости на единицу произведенной продукции, данные представим в виде таблицы 2.2.7.

Таблица 2.2.7 Расчет стоимости на единицу продукции.

Наименование статей затрат. | 2010 г. | 2011 г. | 2012 г. | % откл. 2011 от 2010 г. | % откл. 2012 от 2011 г. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сырье и материалы. | — 85. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Топливо и энергия на технологические цели. | ; | ; | ; | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Заработная плата основная. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Заработная плата дополнительная. | ; | ; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Начисление на заработную плату. | Таблица 3.1.2 Сравнительные характеристики ламп накаливания и компактных люминесцентных ламп.

Из таблицы видно, что наиболее серьезный недостаток КЛЛ — это использование ртути в их производстве. Ртуть — токсичное вещество, поэтому содержащие ее приборы требуют специальной утилизации. Таблица 3.1.3 Расчет эффективности использования ламп.

Как видно, из данных расчетов затраты на электроэнергию уже в первый год использования ламп экономия расходов на электроэнергию без расходов на установку составляет 11 680−2336=9344 тыс. руб, т. е. расходы на освещение почти в пять раз меньше. Еще одним способом снижения затрат будет применение наиболее экономичного оборудования, позволяющего поддерживать комфортную температуру в помещениях. Для равномерного охлаждения воздуха в помещениях установлены кондиционеры кассетного типа мощностью от 5 до 7 кВт. Разветвленная система фрионовой магистрали позволяет расположить внутренние блоки над оборудованием. Два наружных блока мощностью 40 и 15 кВт установлены на бетонных площадках за пределами здания. Каждый внутренний блок управляется с пульта ДУ, а вся система GMV подключена к пульту центрального управления. Таким образом, для снижения совокупной себестоимости продукции Энергетического цеха№ 14 предлагается разработать мероприятия обеспечивающие: Сокращение затрат за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования. Применение самых современных механизированных и автоматизированных средств для выполнения работ. Выполнение этих предложений значительно снизит себестоимость продукции. Для улучшения учета материальных ресурсов предложены следующие мероприятия:

Важным направлением совершенствования организации оперативного и складского учета запасов является рационализация форм документов, документооборота обращения и всей системы оформления, регистрации и обработки документов. Разнообразие форм учетных документов, в том числе лимитно-заборных карт, существенно усложняет работу по учету материальных ресурсов на складах производственных подразделений, в группах отделов материально-технического снабжения. Лимитно-заборные карты, как правило, оформляются на предприятиях нерегулярно и поступают в отделы материально-технического снабжения и в бухгалтерию в большом количестве и в основном к концу месяца. Согласно правилам систематического потребления ресурсов отпуск материалов систематического потребления в производстве оформляется лимитно-заборным картам, а во всех остальных случаях материальными требованиями. Подобные поступления учетных документов на обработку и характерную тенденцию увеличения их количества до конца месяца значительно усложняют работу заводских складов и в группах материально-технического снабжения. Исходя из данных анализа, объем учетных работ на конец месяца возрастает на 18−20%, что существенно влияет на качество работы, эта проблема в определенной степени может быть решена автоматизацией учета. Для автоматизации учета в России и в ОАО «РЖД» наибольшее распространение получила программа 1С: Предприятие, а именно ее версия 7.7. Это универсальная программа массового назначения для автоматизации бухгалтерского и налогового учета, включает подготовку обязательной (регламентированной) отчетности. Методика бухгалтерского учета обеспечивает одновременную регистрацию каждой записи хозяйственной операции, как по счетам бухгалтерского учета, так и по необходимым разрезам аналитического учета, количественного и валютного учета. Все более широкое распространение приобретает следующая версия программы — восьмая. 1C: Бухгалтерия 8.2 обеспечивает решение всех задач, стоящих перед бухгалтерской службой предприятия, если в ее полномочий полностью входит учет на предприятии, включая выпиской первичных документов, учетом продаж и т. д. Кроме того, информацию об отдельных видов деятельности, торговых и производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. В последнем случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете. Данное прикладное решение также можно использовать только для ведения бухгалтерского и налогового учета, а задачи автоматизации других служб, например, отдела продаж, решать специализированными конфигурациями или другими системами [2].

По сравнению с «1С: Бухгалтерией 7.7» версия 8.2 имеет ряд преимуществ.

В программе 1С: бухгалтерии 8 поддерживаются следующие способы оценки материально-производственных запасов при их выбытии: по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО), по себестоимости последних по времени приобретения материально-производственных запасов. По складам может вестись количественно-суммовой учет и учет по партиях. Складской учет может быть отключен, если в нем нет необходимости. Автоматизирован учет операций поступления и реализации товаров и услуг. Для розничной торговли поддерживаются технологии работы как с автоматизированными, так и неавтоматизированными торговыми точками. Автоматизирован учет комиссионной торговли как в отношении товаров, взятых на комиссию, так и переданных для дальнейшей реализации. Учитывая динамику развития восьмого поколения системы программ 1С: Предприятие и их возможностей в учете запасов можно сделать вывод, что при автоматизации учета запасов программа 1C: Бухгалтерия 8.2 должна стать стандартом автоматизации, обеспечивает потребности предприятий разных размеров. Таким образом, анализ существующего порядка ведения учета материальных ресурсов на предприятии показал, что необходимо совершенствовать систему учета, устранять дублирование информации в разных документах, унифицировать формы документов, регламентировать объем и сроки их передачи на обработку. Прежде всего, должны быть унифицированы документы, на основе которых производственные подразделения получают сырье, материалы, покупные готовые изделия из заводских складов (лимитно-заборные карты, заборные карты, требования и накладные и т. д.). Представляется целесообразной разработка единой формы документа (на отпуск материала), предназначенной для машинной обработки. В этот документ следует включить все объекты основного и вспомогательного производства под соответствующими кодами, которые указывали направление использования материальных ресурсов — основные изделия, запасные части, товары народного потребления, разовые заказы, ремонтно-эксплуатационные нужды. Переход на «1С:Бухгалтерию 8» с начала очередного календарного года (на примере перехода с начала 2014 года) состоит из следующих этапов: В «1С:Бухгалтерии 7.7» проводятся регламентные операции закрытия месяца на конец 2013 года. Осуществляется перенос остатков на начало 2014 года в «1С:Бухгалтерию 8» . Учет в 2014 году ведется в «1С:Бухгалтерии 8». В «1С:Бухгалтерии 7.7» готовится годовая отчетность за 2013 год, при необходимости производится корректировка данных. После выверки данных в «1С:Бухгалтерии 7.7» производится повторный перенос остатков на начало 2014 года в «1С:Бухгалтерию 8». При этом информация в загруженных при первом переносе документах и справочниках обновится. Такой подход позволяет начать ведение учета в новой программе даже в том случае, если годовая отчетность в старой программе еще не готова. Процесс переноса условно разбит на несколько этапов. Каждый этап отмечен специальным значком, и при прохождении каждого очередного этапа он особым образом выделяется. Это позволяет визуально оценить состояние перехода. Оценить время выполнения переноса также помогает так называемый прогрессор выполнение, расположенный в нижней части формы. Сначала производится подключение к информационной базе, из которой переносятся данные. Затем производится выгрузка данных из информационной базы (соответствующая строка Выгрузка данных). Выгруженные из информационной базы на платформе 7.7 данные загружаются в «1С:Бухгалтерию 8» (активируется строка Загрузка данных подменю Перенос данных). В процессе загрузки данных в «1С:Бухгалтерии 8» создаются документы Ввод начальных остатков, и на данном этапе все созданные при загрузке документы проводятся. После проведения документов проводится проверка загруженных данных на их соответствие контрольным значениям в информационной базе, из которой производился перенос. В качестве контрольных значений используются: итоговые данные оборотно-сальдовой ведомости, итоговые данные оборотно-сальдовой ведомости по счету (для каждого загруженного счета в отдельности). По всем остаткам в «1С:Бухгалтерии 8» создаются документы Ввод начальных остатков. Для работы с этими документами в «1С:Бухгалтерии 8» предусмотрена специальная форма Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков). По нашим наблюдениям, правильно организованный переход на более современное учетное решение дает долговременный импульс развитию бизнеса. Это связано с развитой функциональностью платформы 8.2 по построению отчетности, возможности одновременной работы большого количества пользователей, существенным развитием прикладных решений на платформе 8.2 по сравнению с 7.7. Поэтому средства, потраченные на подобные проекты, должны быстро окупиться. Нами рекомендуется переходить на 1С: Предприятие 8.2 с помощью специализированных компаний из сети 1С-франчайзинг, имеющих квалифицированных специалистов, знания и опыт. |