Предмет и объекты бухгалтерского учета

Движение имущества и обязательств происходит в результате совершения хозяйственных операций. Хозяйственная операция — это отдельные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств. Это могут быть, например, следующие операции: отпуск со склада материалов в производство, выпуск готовой продукции… Читать ещё >

Предмет и объекты бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Сферой применения бухгалтерского учета является отдельный хозяйствующий субъект — предприятие, организация, учреждение.

В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия.

Каждая организация осуществляет хозяйственную деятельность с использованием многочисленных видов имущества, с привлечением различных источников средств и возникновением обязательств.

Движение имущества и обязательств происходит в результате совершения хозяйственных операций. Хозяйственная операция — это отдельные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств. Это могут быть, например, следующие операции: отпуск со склада материалов в производство, выпуск готовой продукции, зачисление полученных от покупателей денежных средств на расчетный счет, предоставление временно свободных денежных средств взаймы, начисление амортизации по основным средствам организации и т. п. Именно хозяйственная деятельность предприятия является предметом бухгалтерского учета, а средства предприятия, хозяйственные процессы и результаты деятельности предприятия рассматриваются в качестве объектов бухгалтерского учета.

Итак, предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, по источникам его образования, хозяйственные операции и результаты деятельности предприятия в денежном выражении. Сафонова Л. И. Бухгалтерский учет: учебное пособие / Л. И. Сафонова, Л. И. Желбунова, В. М. Кац. — Томск: Изд-во ТПУ, 2009. — С.3−5.

Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов. Под объектом понимается любое явление, которое может быть объективно выражено в стоимостной оценке и необходимо для управленческих нужд. Бухучет должен регистрировать все изменения в объектах бухучета, которые вызваны хозяйственными операциями. Бабаев Ю. А. Бухгалтерский учет / Ю. А. Бабаев, И. П. Комиссарова, В. А. Бородин. — М.: Юнити-Дана, 2008. — С.7−12.

Объектами, или составными частями, предмета бухгалтерского учета являются:

- — объекты, обеспечивающие экономическую деятельность хозяйствующего субъекта: имущество организаций и источники его образования (рис. 1); Соколова Е. С. Теория бухгалтерского учета: Учебно-методический комплекс / Е. С. Соколова, Е. В. Бебнева, И. В. Богачева. — М.: Изд. центр ЕАОИ, 2008. — С.14.

- — объекты, составляющие экономическую деятельность хозяйствующего субъекта: хозяйственные процессы по видам и отдельные факты хозяйственной деятельности.

Рисунок 1 — Классификация имущества организации Кроме того, к объектам бухучета должны быть отнесены финансовые результаты хозяйственной деятельности; источники финансирования проводимых операций, информация о которых обязательно и неизбежно отразится на счетах бухучета; оценка и проверка финансового состояния фирмы. Сафонова Л. И. Бухгалтерский учет: учебное пособие / Л. И. Сафонова, Л. И. Желбунова, В. М. Кац. — Томск: Изд-во ТПУ, 2009. — С.4.

Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации по источникам его образования (собственные и заемные обязательства); хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи.

Таким образом, объектами бухгалтерского учета являются (рис.2) хозяйственные средства — как материальная основа деятельности предприятия; хозяйственные процессы — как содержание самой деятельности предприятия; результаты хозяйственной деятельности — прибыль или убытки.

Рисунок 2 — Объекты бухгалтерского учета Отсюда предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества: Сафронова Ю. В. Бухгалтерский учет / Ю. В. Сафронова. — М.: МИЭМП, 2010. — С.7.

- 1) имущество организации по составу и размещению:

- — внеоборотные активы — вложения во внеоборотные активы, основные средства, нематериальные активы, доходные вложения в материальные ценности. (активы, полезные свойства которых ожидается использовать в течение периода свыше одного года: основные средства, нематериальные активы, долгосрочные финансовые вложения и т. д.);

- — оборотные активы — производственные запасы и затраты, денежные средства, средства в расчетах (дебиторская задолженность), финансовые вложения и т. д. (денежные средства и иные активы, в отношении которых можно предположить, что они будут превращены в денежные средства или будут проданы, или потреблены в течение 1 года: денежные средства в кассе и на р/с, легко реализуемые ценные бумаги, запасы товаров, материалов, готовой продукции, дебиторская задолженность и т. д.);

- 2) имущество организации по источникам образования:

- — собственные источники — образуют материальную базу организации и включают в себя уставный капитал, прибыль, резервный капитал, добавочный капитал, резервный капитал, созданные в соответствии с Уставом организации, прибыль организации и т. д.;

- — заемные источники — средства, не являющиеся собственностью организации, поступили в ее распоряжение на определенный срок и должны быть возвращены собственникам: долгосрочные (обязательства, по которым установлен срок возврата более одного года: долгосрочные кредиты и займы, полученные от физических и юридических лиц на срок более года) и краткосрочные (кредиты и банковские займы на срок менее 1 года: задолженность поставщикам или перед бюджетом, перед своими работниками по з/п и другие виды задолженности, которые должны быть возвращены до 1 года). Это кредиты банков, займы предприятий, а также кредиторская задолженность (сумма долгов предприятия перед поставщиками по выданным векселям, начисленная, но не выданная заработная плата, задолженность по платежам в бюджет, перед прочими организациями и лицами и т. д.).

Следует обратить внимание на различие между кредиторской и дебиторской задолженностью. Если кредиторскую задолженность относят к источникам образования хозяйственных средств, то дебиторская задолженность — это долги предприятию, не полученные в настоящий момент деньги или иные активы.

3) хозяйственные обязательства и их результаты, получаемые в сферах снабжения, производства, продажи и финансовые результаты.

Хозяйственные действия связаны со следующими процессами:

- — изготовление материальных ценностей (процесс снабжения);

- — производство продукции, работ, услуг;

- — реализация продукции, работ, услуг (продажи);

- — обращение (включая разные расчеты).

Вложенные средства циркулируют в этих процессах. Следовательно, отражение изменений каждого из этих процессов и кругооборота средств также входит в понятия предмета бухучета.

Объектом бухгалтерского учета, как указывалось выше, является также хозяйственная операция — фактическое совершенное действие по изменению объектов учета или один отдельный факт хозяйственной деятельности, оказавший влияние на состояние капитала, имущества и финансовые обязательства предприятия. Причем, любая хозяйственная операция должна быть оформлена документально.

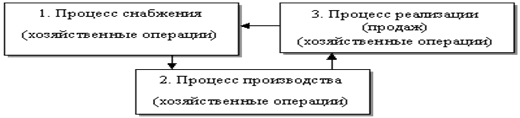

В ходе работы предприятия, осуществления хозяйственной деятельности происходит кругооборот хозяйственных средств. Оборот ресурсов является непрерывным в процессе экономической деятельности, т. е. пока функционирует предприятие. Модель кругооборота хозяйственных средств производственного предприятия включает три стадии (фазы): заготовление, производство и продажа (рис. 3). Алексеева Г. Н. Теория бухгалтерского учета: Учебное пособие / Г. Н. Алексеева. — Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. — С.14.

бухгалтерский учет воспроизводственный цикл.

Рисунок 3 — Схема воспроизводственного цикла, осуществляемого предприятием Процесс заготовления — это заготовление сырья, материалов, т. е. обеспечение организации основными и оборотными средствами. Процесс заготовления является первой фазой кругооборота хозяйственных средств, на которой предприятие приобретает предметы и средства труда, образующие средства производства, рассчитываясь за них с поставщиками денежными средствами или иным имуществом.

Процесс производства — это хозяйственные операции по расходованию сырья и материалов, трудовых ресурсов (начисление оплаты труда), основных средств (начисление амортизации) и оприходованию готовой продукции. Производство — основная стадия кругооборота средств, где создаются материальные блага — изготавливается продукция, выполняются работы, оказываются услуги. Предметы труда однократно участвуют в производственном процессе и полностью переносят свою стоимость на себестоимость продукции за один производственный цикл. Средства труда, участвуя длительное время в производственном процессе, переносят свою стоимость на себестоимость продукта труда по частям в виде амортизационных отчислений. Участие рабочей силы персонала предприятия в производственном процессе оплачивается в форме заработной платы. В процессе производства, прежде всего, исчисляют затраты ресурсов на изготовление продукции, выполнение работ, оказание услуг.

Процесс продажи — это совокупность операций по отгрузке продукции покупателям и заказчикам, расчетам за отгруженную продукцию, поступлению денег на счета организации и определению финансового результата от реализации. В процессе продажи продукция, товары, работы, услуги, приобретают денежную форму. Вложенный в производство капитал увеличивается на величину созданного прибавочного продукта, выражением которого является прибыль от продажи.

Эти процессы взаимосвязаны, дополняют друг друга и являются объектами учета.

Модели кругооборота производственного и торгового предприятия различны. В кругообороте хозяйственных средств производственного предприятия имеется стадия производства, отсутствующая у торгового предприятия. Процессом продажи завершается кругооборот хозяйственных средств и создаются условия для расширенного воспроизводства. При этом все хозяйственные процессы в деятельности отдельной организации могут происходить одновременно и главная задача бухгалтерского учета — своевременное и достоверное их отражение в учете. Решение указанных задач бухгалтерский учет осуществляет с помощью соответствующих способов и приемов, составляющих в совокупности метод бухгалтерского учета.

Таким образом, объектами бухгалтерского учета являются отдельные элементы хозяйственной деятельности (активы, капитал, обязательства, доходы, расходы и хозяйственные операции, осуществляемые организацией в процессе ее деятельности), а предметом — вся хозяйственная деятельность организации в целом.

При этом происходит кругооборот хозяйственных средств, который включает в себя: процесс заготовления средств производства и предметов труда; процесс производства продукции (работ, услуг); процесс продажи продукции, материальных ценностей, основных средств, нематериальных и других активов.