Оценка организационных и методических аспектов бухгалтерского учета расчетов с покупателями и заказчиками в МУП «Аптеки Якутска»

Бухгалтерский учет в данной организации осуществляется в соответствии с Федеральным законом «О бухгалтерском учете» от 21 ноября 1996 года № 129 — ФЗ. Ведется бухгалтерский учет на основании принятого приказа об учетной политике от 31 декабря 2010 г. № 152-осн. Бухгалтерский учет осуществляется в соответствии с разработанным планом счетов. В МУП «Аптеки Якутска» применяется автоматизированная… Читать ещё >

Оценка организационных и методических аспектов бухгалтерского учета расчетов с покупателями и заказчиками в МУП «Аптеки Якутска» (реферат, курсовая, диплом, контрольная)

Экономическая характеристика деятельности МУП «Аптеки Якутска»

Муниципальное унитарное предприятие «Аптеки Якутска» (МУП «Аптеки Якутска») создано 5 мая 2004 г. на основании Распоряжения мэра г. Якутска № 109-р от 02.03.04 г. «О создании МУП „Аптеки Якутска“ путём реорганизации в форме слияния муниципальных унитарных предприятий» с целью сохранения муниципальной аптечной сети.

Организационно-правовая форма коммерческой организации — унитарное предприятие, основанное на праве хозяйственного ведения.

Организация действует на основании Устава, Гражданского кодекса РФ, действующего законодательства РФ Форма собственности — муниципальная;

Учредителем предприятия является Департамент имущественных отношений Окружной администрации города Якутска. Курирует Управление здравоохранения Окружной Администрации г. Якутска.

Цель предприятия является обеспечение населения города Якутска готовыми лекарственными средствами и изделиями оптики.

Для достижения данной цели организация осуществляет следующие основные виды деятельности:

- — Розничная торговля фармацевтическими товарами;

- — Оптовая торговля фармацевтическими и медицинскими товарами.

Кроме того, организация вправе осуществлять другие виды деятельности, соответствующие её специализации и не противоречащие законодательству РФ.

В административно-управленческий аппарат входят: генеральный директор, секретарь, централизованная бухгалтерия, административно-хозяйственная часть, отдел кадров и юридический отдел.

В состав организации также входят четырнадцать структурных подразделений, в том числе пять крупных аптек, шесть аптечных пунктов, аптечный склад (построенный в 2006;2007 гг), оптика, пункт проката медицинских изделий и отпуска ИМН в травматологическое отделение Горбольницы № 5.

Среднесписочная численность работников МУП «Аптеки Якутска» в 2011 г. составила 132 человека.

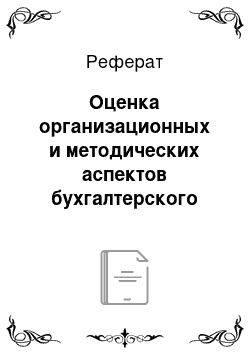

Структура бухгалтерской службы организации представлена на рисунке 2.1.

Рисунок 2.1 — Организационная структура централизованной бухгалтерии.

Бухгалтерский учет в данной организации осуществляется в соответствии с Федеральным законом «О бухгалтерском учете» от 21 ноября 1996 года № 129 — ФЗ. Ведется бухгалтерский учет на основании принятого приказа об учетной политике от 31 декабря 2010 г. № 152-осн. Бухгалтерский учет осуществляется в соответствии с разработанным планом счетов. В МУП «Аптеки Якутска» применяется автоматизированная форма бухгалтерского учета. Данная форма бухгалтерского учета создана на основе применения компьютеров, что позволяет работникам бухгалтерии более оперативно обрабатывать информацию. На основании первичной документации информация переносится на машинные носители, ПК. Положительные стороны применения данной формы бухгалтерского учета следующие;

- — Высокая точность учета;

- — Оперативность учета;

- — Высокая производительность труда учетных работ;

- — Освобождение работников от выполнения простых технических функций и увеличение времени для осуществления контрольных и аналитических функций;

- — Увязка всех видов учета и планирования, т.к. используются одни и те же показатели.

Учетные регистры — это носители информации, на которых отражаются содержание операций на счетах. Учетными регистрами в данной организации являются дискеты, флэш-карты. Вся информация хранится в бухгалтерской программе. К первичным документам относятся товарные — накладные, счет — фактуры, товарные чеки, различные акты выполнения работ и т. д.

В соответствии с Приказом Минфина России от 02.07.2010 г. № 66н в состав промежуточной бухгалтерской отчетности МУП «Аптеки Якутска включаются: бухгалтерский баланс; отчет о прибылях и убытках.

При составлении годовой отчетности в состав отчетности, кроме названных форм, также включаются: отчет об изменениях капитала; отчет о движении денежных средств; пояснение к бухгалтерскому балансу и отчету о прибылях и убытках.

Перед составлением отчетности проводится подготовительная работа, которая включает в себя следующие этапы:

- — инвентаризация всех статей баланса. Остатки по счетам Главной книги сопоставляют с результатами инвентаризации;

- — проверка расчетов с поставщиками, покупателями и другими субъектами, с которыми организация имеет расчеты;

- — переоценка имущественных статей баланса (активов и обязательств);

- — уточнение распределения прибылей и убытков, доходов и расходов между отчетными периодами и выявление окончательного финансового результата деятельности организации;

- — закрытие калькуляционных, собирательно-распределительных, сопоставляющих и финансово-результативных счетов в конце отчетного года;

- — составление оборотной ведомости по счетам Главной книги;

- — составление годового баланса с использованием остатков по счетам оборотной ведомости.

Баланс заполняется на основании данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода оборотно-сальдовой ведомости, при этом бухгалтер должен соблюдать следующие правила:

- — нельзя засчитывать активы и пассивы, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету;

- — основные средства и нематериальные активы нужно отражать по остаточной стоимости;

- — активы и обязательства следует разделять на долгосрочные и краткосрочные;

- — данные о расчетах с другими организациями и гражданами нужно показывать в развернутом виде. По тем счетам аналитического учета, где имеется дебетовое сальдо, их записывают в активе, а по счетам с кредитовым сальдо — в пассиве;

- — если какой-либо показатель имеет отрицательное значение, то в балансе его нужно записать в круглых скобках.

Некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов.

Отчет о прибылях и убытках дает представление о финансовых результатах хозяйственной деятельности организации за отчетный период. При его составлении руководствуются положениями по бухгалтерскому учету: «Доходы организации» (ПБУ 9/99), «Расходы организации» (ПБУ 10/99). Все расходы и отрицательные показатели в отчете приводятся в круглых скобках.

Организация хранит всю бухгалтерскую отчетность в течение пяти лет в соответствии со ст. 17 Федерального закона «О бухгалтерском учете».

Наличие системы внутреннего контроля в МУП «Аптеки Якутска» не предусмотрено. Контроль осуществляется работниками организации путем проведения проверок наличия и правильного оформления документов. Такая система включает в себя следующие элементы: проверка учета товаров, расчетов с поставщиками и покупателями, с прочими дебиторами и кредиторами, контроль активов и обязательств; контроль учетной документации и правовых аспектов хозяйственных операций в сфере оптовой торговли и розничных продаж.