Анализ себестоимости продукции ООО «Салитар» и пути ее совершенствования

В компании ООО «Салитар» рентабельность продаж достаточно высока — 20%, 23%, 11,4%, но присутствует продукция с низкой и даже отрицательной рентабельностью — 4,1% и -0,6%. Как и отмечалось выше при финансовом анализе, данный показатель подтверждает, что производственная деятельность компании осуществляется не совсем правильно. Для руководства данные показатели должны стать сигналом недостаточной… Читать ещё >

Анализ себестоимости продукции ООО «Салитар» и пути ее совершенствования (реферат, курсовая, диплом, контрольная)

Анализ себестоимости продукции ООО «Салитар»

Общество с Ограниченной Ответственностью «Салитар» было основано в феврале 1991 года. Сфера деятельности данного предприятия — производство и реализация инертных материалов и бетона. В настоящее время, ООО «Салитар» — это полнофункциональная структура по добыче, транспортировке, переработке и отгрузке высококачественных щебня и песка для строительных работ.

В распоряжении ООО «Салитар» находятся три крупных карьера, где ведутся бесперебойные работы по производству таких высококачественных инертных материалов как песок карьерный крупнозернистый, песок карьерный сеянный (различные фр.), щебень гранитный (различные фр.). Также в управлении компании 5 бетонных заводов.

Я, проходил производственную практику на бетонном заводе № 2. Был принят на предприятие в качестве помощника главного экономиста. Целью прохождения производственной практики: сбор аналитической информации для ознакомления с предприятием в целом, в том числе с характером и видами деятельности, специализацией; анализ экономической деятельности предприятия, его финансово-хозяйственного положения; создания оптимальной методики учета затрат для конкретного предприятия, а соответственно методики расчета себестоимости таких строительных материалов как бетон и бетонные смеси.

Бетонный завод № 2 специализируется на производстве бетона трех видов (БСГ В 30 П3 F200 W8 (М-500), БСГ В 35 П3 F200 W10 (М-550), БСГ В 40 П3 F250 W12 (М-600)) и бетонные смеси четырех видов (PM50, PM75, PM100, PM150).

В Северо-Западном федеральном округе производством бетона и бетонных смесей занимаются более 120 хозяйствующих субъектов. При этом наибольшие объемы производства осуществляются в Санкт-Петербурге, Ленинградской области, Архангельской области и Республике Карелия. Основными конкурентами являются компании: Группа ЛСР, ПО «Ленстройкерамика», ООО «Карел-Камень», ООО «LYUNA Co.Ltd.», ФГУП «436 КНИ», ООО «Нево», ЗАО «Питер», ООО «СитиПласт». По ряду показателей таким, как размер запасов, объемы производства, ООО «Салитар» уступает некоторым конкурентам.

Основными потребителями товарного бетона и бетонных смесей являются: строительные компании, ЖБИ, ДСК, строительные тресты, частный сектор, заводы сборного железобетона благодаря высокому качеству бетона, который изготавливается в условиях специализированного производства.

Товарный бетон и бетонные смеси — сезонный продукт. Объемы потребления минимальны в зимний период и максимальны весной и осенью. Связано это со спецификой строительной деятельность в Санкт-Петербурге и Ленинградской области.

Основное влияние на формирование цены бетона и бетонных смесей оказывают стоимость сырья — цемента, щебня, песка. Это объясняется тем, что в структуре затрат на производство товарного бетона и бетонных смесей стоимость материалов составляет около 65−70%.

Для производства товарного бетона и бетонных смесей используются следующие сырьевые компоненты:

цемент марки ШПЦ 400;

щебень мытый, фракция 5−20 мм;

песок (херсонский), средней крупности (Мк = 2−2,5);

вода; использование местной водопроводной сети;

суперпластификатор ЛИНГОПАН Б1. Использование данной добавки вызвано необходимостью экономии части цемента, с целью достижения максимально возможных низких цен на производимую продукцию.

Производство бетона начинается с транспортировки на завод цемента и инертных материалов: песка и щебня. Затем материалы с помощью бульдозера доставляются в открытый склад инертных материалов. Следующий этап технологической цепочки — это доставка материалов при помощи фронтального погрузчика в рядный бункер, откуда при помощи скипового подъемника они попадают в смеситель. Также, для создания бетонных смесей, в смеситель подается цемент (при помощи шнека), при необходимости химические добавки (при помощи дозирующих всасывающих насосов) и вода. В смесителе происходит процесс смешивания. После завершения процесса смешивания, готовый товарный бетон из смесителя выгружается в автотранспорт и осуществляется доставка до конечного потребителя.

В настоящей работе уже отмечалось, что корректная калькуляция себестоимости является одним из основных направлений по управлению затратами на предприятии. Калькуляция затрат используется при оценке эффективности работы подразделений, ценообразовании, управлении издержками компании. Точные и достоверные данные о себестоимости продукции, правильное распределение косвенных затрат, верный выбор коэффициента распределения позволят эффективно управлять затратами предприятия, а следовательно, принимать правильные управленческие решения.

Калькулирование себестоимости, как инструмент управления затратами, на предприятии ООО «Салитар» используется для получения достоверной и своевременной информации о затратах на производство бетона и бетонных смесей, осуществления контроля затрат и анализа отклонений фактических затрат от запланированных. Это дает возможность руководству предприятия определять наиболее рентабельные виды продукции и на основании полученных данных осуществлять управление ассортиментом выпускаемой продукции.

По предоставленной компанией ООО «Салитар» финансовой отчетности, а именно по объемам производства и смете затрат, был проведен анализ калькуляции себестоимости на предприятии. На основе проведённого анализа составлена следующая таблица, раскрывающая информацию о составе и структуре затрат предприятия и источников его формирования.

Наименование. | БСГ В 30 П3 F200 W8 (М-400). | БСГ В 35 П3 F200 W10 (М-450). | БСГ В 40 П3 F250 W12 (М-600). | ||||||

Калькуляция себестоимости бетона. | Норма расхода. | Цена. | стоимость на единицу. | Норма расхода. | Цена. | стоимость на единицу. | Норма расхода. | Цена. | стоимость на единицу. |

Сырье и материалы, в т. ч. | |||||||||

Песок (Херсон), модуль крупности -2−2,5. | 0,89. | 150,5. | 133,945. | 0,94. | 150,5. | 141,47. | 1,01. | 150,5. | 152,005. |

Щебень фракции 5−10 мм. | 3,8. | 196,6. | 747,08. | 4,5. | 196,6. | 884,7. | 4,92. | 196,6. | 967,272. |

Цемент ШПЦ 400. | 1,796. | 1288,3. | 2313,78. | 1,891. | 1298,3. | 2455,0853. | 1,935. | 1288,3. | 2492,8605. |

Вода техническая. | 0,94. | 45,27. | 42,5538. | 0,95. | 45,27. | 43,0065. | 1,05. | 45,27. | 47,5335. |

Добавка ЛИНГОПАН Б1. | 0,0865. | 0,0983. | 0,1288. | ||||||

Итого. | 4102,3656. | 4507,2618. | 4947,671. | ||||||

Материалы на РЭН. | 104,77. | 104,77. | 104,77. | ||||||

Электроэнергия. | 1,28. | 243,2. | 1,28. | 243,2. | 1,28. | 243,2. | |||

Заработная плата с отчислениями. | 1224,53. | 1285,62. | 1456,51. | ||||||

Амортизация. | 212,805. | 212,805. | 212,805. | ||||||

Прямые затраты. | 5887,6706. | 6353,6568. | 6964,956. | ||||||

Общепроизводственные расходы. | 757,06. | 757,06. | 757,06. | ||||||

Общехозяйственные расходы. | 714,54. | 750,78. | 839,1. | ||||||

Внереализационные расходы. | |||||||||

Производственная себестоимость. | 7359,2706. | 7861,4968. | 8561,116. | ||||||

Полная себестоимость. | 7519,2706. | 8021,4968. | 8721,116. | ||||||

Оптовая цена. | 7827,9. | 7973,4. |

Таблица 3 Калькуляция себестоимости бетонных смесей.

PM50. | PM 75. | PM 100. | PM 150. | |||||||||

Наименование. | н/р | Цена. | стоимость на единицу. | н/р | Цена. | стоимость на единицу. | н/р | Цена. | стоимость на единицу. | н/р | Цена. | стоимость на единицу. |

Сырье и материалы, в т. ч. | ||||||||||||

Песок (Херсон), модуль крупности -2−2,5. | 0,89. | 150,5. | 133,95. | 0,79. | 150,5. | 118,9. | 0,65. | 150,5. | 97,83. | 0,46. | 150,5. | 69,23. |

Щебень фракции 5−10 мм. | 1,3. | 196,6. | 255,58. | 1,3. | 196,6. | 255,58. | 1,38. | 196,6. | 271,3. | 1,4. | 196,6. | 275,2. |

Цемент ШПЦ 400. | 0,446. | 574,58. | 0,479. | 1288,3. | 617,1. | 0,511. | 658,3. | 0,55. | 710,6. | |||

Вода техническая. | 0,14. | 45,27. | 6,3378. | 0,14. | 45,27. | 6,3378. | 0,152. | 45,27. | 6,881. | 0,16. | 45,27. | 7,424. |

Добавка ЛИНГОПАН Б1. | 0,0016. | 16,6. | 0,0016. | 16,2. | 0,0017. | 0,0018. | 17,7. | |||||

Итого. | 987,04. | 1014,1. | ||||||||||

Материалы на РЭН. | 283,25. | 283,25. | 283,3. | 283,3. | ||||||||

Электроэнергия. | 1,28. | 243,2. | 1,28. | 243,2. | 1,28. | 243,2. | 1,28. | 243,2. | ||||

Заработная плата с отчислениями. | 187,5. | 284,35. | 278,8. | |||||||||

Амортизация. | 212,81. | 212,81. | 212,8. | 212,8. | ||||||||

Прямые затраты. | 1913,8. | 2037,7. | ||||||||||

Общепроизводственные расходы. | 201,8. | 201,8. | 201,8. | |||||||||

Общехозяйственные расходы. | ||||||||||||

Внереализационные расходы. | 20,2. | 20,2. | 20,2. | |||||||||

Производственная себестоимость. | 2275,6. | 2399,5. | ||||||||||

Полная себестоимость. | 2295,8. | 2419,7. | ||||||||||

Оптовая цена. | 2751,3. | 2972,5. |

На предприятии ООО «Салитар» калькуляция себестоимости производится каждый квартал, но при этом проводят расчеты себестоимости и ежемесячно. Затраты в себестоимости учитываются отдельно по каждому выпускаемому виду изделия. Распределение косвенных затрат осуществляется пропорционально объему выпускаемой продукции (M-400 — 5635 м³; М-450 — 5934 м³; М-600 — 7011 м³; PM-50 — 6664 м³; РМ-75 — 7996 м³; РМ-100 — 5344 м³; РМ -150 — 6656м3).

При расчете себестоимости на предприятии применяется простой метод калькуляции, из этого следует, что производится однородная продукция, отсутствуют полуфабрикаты, и нет незавершенного производства. Все производственные затраты за месяц составляют себестоимость всей произведенной продукции. А себестоимость единицы продукции рассчитывается делением суммы затрат на количество единиц продукции.

Мной были получены данные о величине чистой прибыли по каждому выпускаемому продукту (М-400 — 308,28р.; М-450 — -49,12р.; М-600 — 591,29р.; РМ-50 — 458,556р.; РМ-75 — 555,841р.; РМ-100 — 483,716р.; РМ-150 — 294,952р.).

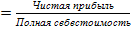

На основании данных о чистой прибыли и полной себестоимости можно рассчитать показатель рентабельности продаж по каждому продукту. На основании показателя рентабельности осуществляется анализ и своевременное выявление и устранение недостатков в развитии организации, нахождение резервов для улучшения финансового и рыночного состояния и функционирования организации, обеспечение его финансовой устойчивости.

Рпр.

Следовательно, получаем следующие данные по продукции: М-400 — 4,1%, М-450 — -0,6%, М-600 — 6,78%, РМ-50 — 20%, РМ-75 — 23%, РМ-100 — 20%, РМ-150 — 11,4%.

В компании ООО «Салитар» рентабельность продаж достаточно высока — 20%, 23%, 11,4%, но присутствует продукция с низкой и даже отрицательной рентабельностью — 4,1% и -0,6%. Как и отмечалось выше при финансовом анализе, данный показатель подтверждает, что производственная деятельность компании осуществляется не совсем правильно. Для руководства данные показатели должны стать сигналом недостаточной эффективности деятельности компании.