Расчет финансового результата хозяйственной деятельности организации

Финансовый результат от продажи имущества, прочие доходы и расходы вначале отражают на счете 91, с которого затем ежемесячно списывают на счет 99. Чрезвычайные доходы и расходы сразу относят на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. п. Предоставление за плату… Читать ещё >

Расчет финансового результата хозяйственной деятельности организации (реферат, курсовая, диплом, контрольная)

Доходы организации подразделяются на:

- а) доходы от обычных видов деятельности

- б) прочие поступления.

Учет финансовых результатов от продажи продукции (работ, услуг). Организации получают основную часть прибыли от продажи продукции, товаров, работ, услуг. Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством РФ, и затратами на ее производство и продажу:

Прибыль = Выручка за минусом налогов — Затраты.

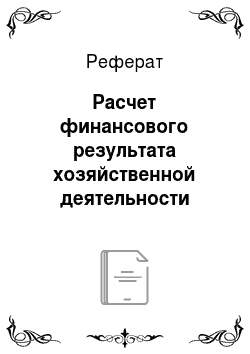

Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 «Продажи». На нем учитывают доходы и расходы, связанные с обычными видами деятельности организации, а также определяют финансовый результат по ним. На этом счете отражаются, в частности, выручка и себестоимость:

по готовой продукции, полуфабрикатам собственного производства и товарам;

работам и услугам промышленного и непромышленного характера;

покупным изделиям (приобретенным для комплектации);

строительным, монтажным и др. работам;

услугам связи и по перевозке грузов и пассажиров;

транспортно-экспедиционным и погрузочно-разгрузочным операциям;

предоставление за плату во временное пользование своих активов по договору аренды, предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталов других организаций (когда это является предметом деятельности организации) и т. п.

Сумма выручки от продажи продукции, товаров, выполнения работ и оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных продукции, товаров, работ и услуг списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет счета 90 «Продажи».

К счету 90 «Продажи» могут быть открыты субсчета:

- 90−1 «Выручка»,

- 90−2 «Себестоимость продаж»,

- 90−3 «НДС»,

- 90−4 «Акцизы»,

- 90−9 «Прибыль/убыток от продаж».

Субсчет 90−9 предназначен для выявления финансового результата от продаж за отчетный месяц.

Записи по субсчетам 90−1, 90−2, 90−3, 90−4, 90−5 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90−2, 90−3, 90−4 и 90−5 и кредитового оборота по субсчету 90−1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90−9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 ежемесячно закрывается и сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90−9), закрываются внутренними записями на субсчет 90−9 «Прибыль/ убыток от продаж». Аналитический учет по счету 90 ведут по каждому виду проданной продукции, товаров, работ, услуг, а при необходимости и по другим направлениям.

Рис. 1 — Схема счета 90 «Продажи»

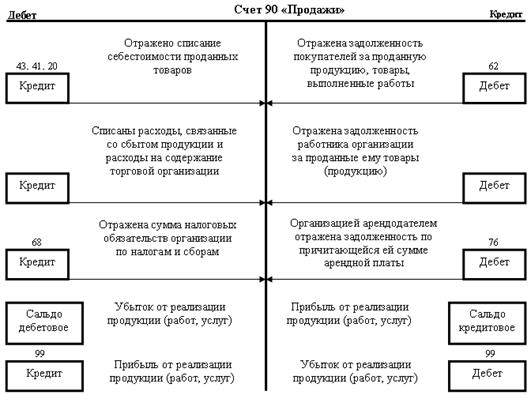

Учет прочих доходов и расходов. Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 «Прочие доходы и расходы». К этому счету могут быть открыты субсчета:

- 91−1 «Прочие доходы»,

- 91−2 «Прочие расходы»,

- 91−9 «Сальдо прочих доходов и расходов».

На субсчете 91−1 учитывают поступления активов, признаваемых прочими доходами (без чрезвычайных). На субсчете 91−2 учитывают прочие расходы, признаваемые прочими расходами. Субсчет 91−9 используется для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91−1 и 91−2 производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91−1 и кредитового оборота по субсчету 91−2 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91−9 на счет 99 «Прибыли и убытки». Таким образом, на отчетную дату счет 91 «Прочие доходы и расходы» сальдо не имеет.

По окончании отчетного года субсчета 91−1 и 91−2 закрываются внутренними записями на субсчет 91−9.

Рис. 1 — Схема счета 91 «Прочие доходы и расходы»

Учет прибылей и убытков. Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, по дебету — расходы и убытки.

Хозяйственные операции отражают на счете нарастающим итогом с начала года.

Сопоставление кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период.

Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Счет 99 имеет одностороннее сальдо.

Конечный финансовый результат складывается под влиянием:

финансового результата от продажи продукции (работ, услуг);

финансового результата от продажи основных средств, НМА, материалов и другого имущества (части операционных доходов и расходов);

прочих доходов и расходов (за вычетом результатов от продажи имущества);

чрезвычайных доходов и расходов.

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 «Продажи». Со счета 90 прибыль или убыток обычной деятельности списывается на счет 99 «Прибыли и убытки».

Финансовый результат от продажи имущества, прочие доходы и расходы вначале отражают на счете 91, с которого затем ежемесячно списывают на счет 99. Чрезвычайные доходы и расходы сразу относят на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. п.

По окончании отчетного года счет 99 закрывают. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Сумму убытка списывают с кредита счета 99 в дебет счета 84.