Учет и анализ денежных потоков в организациях газовой промышленности

В данной статье рассматривается деятельность ООО «Газпром Трансгаз-Краснодар» КЛПУМГ. Авторами работы рассмотрена краткая экономическая характеристика, выполнен анализ денежных потоков, рассмотрена организация бухгалтерского учета денежных средств экономического субъекта. Денежные средства играют важную роль в обеспечении финансово-хозяйственной деятельности. Это обусловлено тем, что эти активы… Читать ещё >

Учет и анализ денежных потоков в организациях газовой промышленности (реферат, курсовая, диплом, контрольная)

Учет и анализ денежных потоков в организациях газовой промышленности

В данной статье рассматривается деятельность ООО «Газпром Трансгаз-Краснодар» КЛПУМГ. Авторами работы рассмотрена краткая экономическая характеристика, выполнен анализ денежных потоков, рассмотрена организация бухгалтерского учета денежных средств экономического субъекта. Денежные средства играют важную роль в обеспечении финансово-хозяйственной деятельности. Это обусловлено тем, что эти активы выполняют такие функции, как мера стоимости, способ обмена, накопления капитала. Их способность легко и быстро преобразовываться в любые виды материальных ценностей создало необходимость организации непрерывного и своевременного учета денежных средств и операций по их движению. Постоянный процесс движения денежных средств представляет собой денежный поток, который обычно сравнивают с системой «финансового кровообращения», обеспечивающей жизнеспособность организации. От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты основной деятельности предприятия, степень ее финансовой устойчивости и платежеспособности, преимущества, необходимые для текущего и перспективного развития. Таким образом, современному бухгалтеру, финансовому менеджеру требуется знать современные методы анализа денежных потоков, используемые отечественной и зарубежной практикой. От объемов и скорости движения денежного оборота, эффективности управления им находятся в непосредственной зависимости платежеспособность и ликвидность предприятия. Поэтому анализ денежных потоков служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить финансовое состояние Ключевые слова: учет, анализ, денежные потоки, автоматизация, контроль.

Accounting and cash flow analysis in the gas industry.

Chernyavskaya Svetlana Aleksandrovna, Doctor of economic Sciences, Professor.

Glazov Georgy Sergeevich, student of the Faculty of Economics group ME 1501.

Dumcheva Elena Sergeevna, student of the faculty of Taxes and taxation group NN 1501.

Kuban state agrarian University.

This article reviews the activities of OOO «Gazprom Transgaz Krasnodar». The authors have examined brief economic characteristics, performed the cash flow analysis, considered the organization of accounting of money resources of the economic entity. Money resources play an important role in supplying the financial and economic activity. This is due to the fact that these assets perform such functions as a measure of value, a way of sharing, capital accumulation. Their ability to quickly and easily transform into any kind of wealth has created a need to organize continuous and timely accounting of funds and their movement. Continuous process of cash flow represents the cash flow, which is usually compared with the system of «financial blood circulation», providing viability of the organization. From the completeness and timeliness of supplying the process of supply, production and distribution with money resources, there is a dependence of the results of main activities of the enterprise, the measure of financial stability and solvency, the advantages required for current and future development. Thus, the modern accountant, financial manager needs to know the modern methods of analysis of cash flows used by native and foreign practice. The solvency and liquidity of the company depend From the volume and velocity of money circulation and its efficient management. Therefore, analysis of cash flow provides the basis for evaluating and forecasting the company’s solvency, allows to evaluate the financial condition more objectively.

Keywords: accounting, analysis, cash flows, automation, control.

Денежные средства играют важную роль в обеспечении финансово-хозяйственной деятельности. Это обусловлено тем, что эти активы выполняют такие функции, как мера стоимости, способ обмена, накопления капитала. Их способность легко и быстро преобразовываться в любые виды материальных ценностей создало необходимость организации непрерывного и своевременного учета денежных средств и операций по их движению.

Основной составной частью оборотных активов, являются денежные средства. Они необходимы организации для осуществления расчетов с поставщиками и подрядчиками, расчетов с кредитными учреждениями, для осуществления платежей в бюджет, для выдачи работникам заработной платы и для осуществления других видов выплат.

Денежные средства поступают в организацию от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и др.

Бухгалтерский учет денежных средств в этих условиях имеет существенное значение для правильной организации распределения имеющихся в наличии денежных средств. От эффективного использования финансовых ресурсов во многом зависит дальнейшее существование предприятия. Обдуманное распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому необходимо постоянно думать о рациональном вложении денежных средств для получения прибыли.

16 ноября 1965 года в составе Министерства газовой промышленности СССР было организовано производственное объединение «Кубаньгазпром». В результате реорганизации в 2007 году образовано ООО «Газпром трансгаз — Краснодар», правопреемник «Кубаньгазпрома» в области транспортировки газа и основных направлений социальной политики.

Производственные объекты ООО «Газпром трансгаз-Краснодар» расположены в Краснодарском крае, Ростовской области и Республике Адыгея. Общество эксплуатирует систему магистральных газопроводов протяженностью свыше 8000 км, более 350 газораспределительных станций, 13 компрессорных станций, 24 автомобильных газонаполнительных компрессорных станций (АГНКС). В компании работает около 8 тысяч человек.

Основные направления деятельности:

- — транспортировка природного газа и газового конденсата по магистральным трубопроводам

- — оперативно-диспетчерское управление технологическими режимами эксплуатации объектов магистрального трубопроводного транспорта;

- — строительство, капитальный и текущий ремонт объектов и оборудования магистрального трубопроводного транспорта;

- — эксплуатация АГНКС, развитие системы газоснабжения в регионе.

Организация является юридическим лицом и действует на основании Положения, утвержденного генеральным директором ООО «Газпром трансгаз — Краснодар».

Местонахождение ООО «Газпром трансгаз — Краснодар» — «Краснодарское линейное производственное управление магистральных газопроводов» следующее: 350 051, город Краснодар, ул. Дзержинского, д. 36.

Имущество ООО «Газпром трансгаз — Краснодар» — «Краснодарское линейное производственное управление магистральных газопроводов» образуется из денежных и материальных средств, приобретенных в ходе его хозяйственной деятельности.

Организационная структура ООО «Газпром трансгаз — Краснодар» Краснодарское линейное производственное управление магистральных газопроводов включает следующие подразделения:

- 1. Руководство.

- 2. Аппарат при руководстве.

- 3. Функциональные отделы:

- — отдел по планированию, труду и кадрам;

- — учетно-контрольная группа;

- — группа специалистов по управлению имуществом.

- 4. Производственные подразделения:

- — газокомпрессорная служба (ГКС);

- — участок ЭВС;

- — участок КИП и А;

- — линейно-эксплуатационная служба (ЛЭС);

- — группа текущего ремонта;

- — Краснодарская АГЗС;

- — служба защиты от коррозии в г. Краснодар;

- — участок газораспределительных станций (ГРС) в г. Краснодар;

- — служба газового хозяйства;

- — диспетчерская служба.

Основные ресурсы ООО «Газпром трансгаз — Краснодар» Краснодарское линейное производственное управление магистральных газопроводов в динамике представлены в таблице 1.

Таблица 1.

Ресурсы организации ООО «Газпром трансгаз — Краснодар» КЛПУМГ.

Показатель. | 2014 г. | 2015 г. | Отклонение 2015 г. к 2014 г., %. | |

Средняя численность работников, чел. | 109,95. | |||

в том числе занятых в основном производстве, чел. | 3 627. | 3 856. | 106,31. | |

Среднегодовая стоимость основных средств, тыс. руб. | 160 322. | 156 593. | 97,67. | |

в том числе производственных, тыс. руб. | 145 893. | 148 763. | 101,97. | |

Среднегодовая стоимость материальных оборотных средств, тыс. руб. | 3 405 669. | 2 767 179. | 81,25. | |

Производственные затраты — всего, тыс. руб. | 242 039 663. | 251 231 800. | 103,80. | |

В том числе: — материальные, тыс. руб. | 229 134 692. | 227 587 422. | 99,32. | |

— на оплату труда, тыс. руб. | 1 372 367. | 1 173 177. | 85,49. | |

В результате анализа таблицы 1 можно сделать вывод, что среднегодовая численность работников, занятых в организации, за последние три года имеет тенденцию к незначительному увеличению.

Среднегодовая стоимость основных средств в организации в 2015 г. сократилась по сравнению с 2014 г. на 3 729 тыс. руб. или на 2,33%; что связано с перераспределением объектов внеоборотных активов между организациями и вышестоящей организацией при реорганизации.

Производственные затраты имеют тенденцию к увеличению в 2015 г. по сравнению с 2014 г. — на 9 192 137 тыс. руб., или на 3,80%, что объясняется ростом цен на расходные материалы, увеличением размера среднемесячной оплаты труда и др.

Результаты деятельности исследуемой организации представлены в таблице 2 и рисунке 1.

Таблица 2.

Результаты деятельности ООО «Газпром трансгаз — Краснодар» КЛПУМГ, тыс. руб.

Показатель. | 2014 г. | 2015 г. | 2015 г., в % (разах) к 2014 г. | |

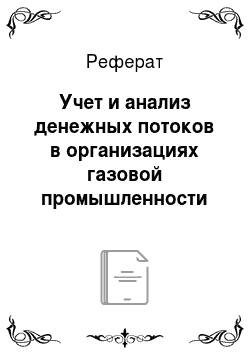

Выручка от продаж. | 247 056 827. | 257 219 791. | 104,11. | |

Себестоимость проданных товаров, продукции, работ и услуг. | 225 762 239. | 235 073 516. | 104,12. | |

Валовая прибыль (убыток). | 21 294 588. | 22 146 275. | 104,00. | |

Коммерческие расходы. | 14 681 866. | 14 595 814. | 99,41. | |

Управленческие расходы. | 1 808 754. | 1 717 437. | 94,95. | |

Прибыль (убыток) от продаж. | 4 803 968. | 5 833 024. | 121,42. | |

Доходы от участия в других организациях. | х. | 505 764. | х. | |

Проценты к получению. | 928 687. | 1 656 041. | 178,32. | |

Проценты к уплате. | 615 036. | 977 533. | 158,94. | |

Прочие доходы. | 11 059 176. | 1 586 016. | 14,34. | |

Прочие расходы. | 9 336 490. | 1 969 940. | 121,10. | |

Убыток до налогообложения. | 6 840 305. | 6 633 372. | 96,97. | |

Отложенные налоговые активы. | 12 255. | 58 885. | в 4,8 раза. | |

Отложенные налоговые обязательства. | 48 005. | 57 806. | 120,42. | |

Налог на прибыль и иные аналогичные обязательные платежи. | 1 146 085. | 1 258 947. | 109,85. | |

Прочие расходы из прибыли. | 62 785. | 109 924. | 175,08. | |

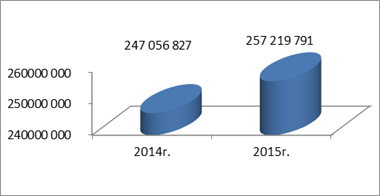

Чистая прибыль отчетного периода. | 5 721 255. | 5 367 658. | 93,82. | |

Рис. 1 — Динамика размера выручки организации ООО «Газпром трансгаз — Краснодар» КЛПУМГ за 2014;2015 гг., тыс. руб.

В результате анализа таблицы 2 можно сделать вывод о том, что выручка от продажи продукции, работ и услуг в 2015 г. по сравнению с 2014 г. увеличилась на 1 016 2964 тыс. руб., или на 4,11%, что связано с перераспределением объемов транспортировки газа вышестоящей организации в связи с реорганизацией. Себестоимость проданной продукции, работ и услуг имеет аналогичную динамику.

В 2015 г. прибыль от продаж в организации ООО «Газпром трансгаз — Краснодар» Краснодарское линейное производственное управление магистральных газопроводов составил 1 029 056 тыс. руб., или увеличилось на 21,42% по сравнению с прибылью от продаж в 2014 гг.

Рис. 2 — Динамика размера чистой прибыли организации ООО «Газпром трансгаз — Краснодар» КЛПУМГ за 2014;2015 гг., тыс. руб.

Прочие доходы в 2015 г. по сравнению с 2014 г. сократились на «минус» 9 473 160 тыс. руб. или на 85,66%, что также связано с реорганизацией организации. Прочие расходы в 2015 г. по сравнению с 2014 г. увеличились на 7 366 550 тыс. руб. или на 21,10%. В результате в 2015 году получена чистая прибыль в размере 353 597 тыс. руб. (рисунок 2).

Показатели, характеризующие деловую активность организации за исследуемый период представлены в таблице 3.

Таблица 3.

Показатели, характеризующие деловую активность ООО «Газпром трансгаз — Краснодар» КЛПУМГ.

Показатель. | 2014 г. | 2015 г. | 2015 г. к 2014 г. в %. | |

Средняя величина всего капитала, тыс. руб. | 64 028 738. | 73 536 071. | 114,85. | |

Выручка от продаж, тыс. руб. | 247 056 827. | 257 219 791. | 104,11. | |

Прибыль до налогообложения. | 6 840 305. | 6 633 372. | 96,97. | |

Фондоотдача, руб. | 1 541,00. | 1 642,60. | 106,59. | |

Годовая производительность труда, тыс. руб. | 614 569,22. | 581 945,23. | 94,69. | |

Число оборотов: — всего капитала. | 3,86. | 3,50. | 90,65. | |

— собственного капитала. | 17,57. | 13,12. | 74,66. | |

— оборотных средств. | 11,00. | 8,28. | 75,30. | |

— запасов. | 72,54. | 92.95. | 128,14. | |

— дебиторской задолженности. | 25,20. | 14,75. | 58,52. | |

— кредиторской задолженности. | 8,32. | 13,05. | 156,79. | |

Период оборота, дней: — всего капитала. | 110,31. | |||

— собственного капитала. | 133,95. | |||

— оборотных средств. | 132,80. | |||

— запасов. | 78,04. | |||

— дебиторской задолженности. | 170,88. | |||

— кредиторской задолженности. | 63,78. | |||

Рентабельность, % - всего капитала. | 10,68. | 9,02. | х. | |

— собственного капитала. | 40,69. | 27,38. | х. | |

— продаж. | 1,94. | 2,27. | х. | |

Средняя величина всего капитала за исследуемый период имеет тенденцию к увеличению: в 2015 г. по сравнению с 2014 г. — на 9 507 333 тыс. руб., или на 14,85%, что связано с реорганизацией организации и оптимизацией его структуры вышестоящей организацией, а также ежегодным размером чистого убытка.

В 2015 г. размер фондоотдачи в организации увеличился по сравнению с 2014 г. на 101,60 тыс. руб., что связано с сокращением среднегодовой стоимостью основных производственных фондов.

Годовая производительность труда в 2015 г.: по сравнению с 2014 г. — сократилась на 32 623,99 тыс. руб., или на 5,31%, что связано с опережающими темпами роста среднегодовой численности работников.

Продолжительность оборачиваемости в организации ООО «Газпром трансгаз — Краснодар» Краснодарское линейное производственное управление магистральных газопроводов:

- — всего капитала в 2015 г. по сравнению с 2014 г — увеличилась на 10 дней, или на 10,31%;

- — оборотных средств — увеличилась на 11 дней, или на 32,80%;

- — дебиторской задолженности имеет аналогичную динамику;

- — кредиторской задолженности — уменьшилась в 2015 г. по сравнению с 2014 г. — на 16 дня, или на 36,22%;

- — запасов — уменьшилась на 21,96%.

Таким образом, показатели деловой активности свидетельствуют об определенной отрицательной динамике в 2015 г. по сравнению с 2014 г.

Показатели, характеризующие финансовую устойчивость и платежеспособность организации ООО «Газпром трансгаз — Краснодар» Краснодарское линейное производственное управление магистральных газопроводов (на конец года) представлены в таблице 4.

В результате анализа таблицы 4 можно сделать вывод, что собственные оборотные средства в организации ООО «Газпром трансгаз — Краснодар» КЛПУМГ в 2015 г. имеют отрицательное значение, что свидетельствует об их дефиците и недостаточной платежеспособности экономического субъекта.

Таблица 4.

Показатели, характеризующие финансовую устойчивость и платежеспособность организации ООО «Газпром трансгаз — Краснодар» КЛПУМГ (на конец года).

Показатель. | 2014 г. | 2015 г. | Отклонение (+,-) 2015 г. к 2014 г. | |

Собственные средства, тыс. руб. | 16 866 140. | 22 349 184. | 5 483 044. | |

В том числе собственные оборотные средства, тыс. руб. | — 25 913 868. | — 19 833 835. | 6 080 033. | |

Заемные средства, тыс. руб. | 54 278 717. | 53 578 101. | — 700 616. | |

в том числе кредиторская задолженность, руб. | 39 421 287. | 21 718 903. | — 17 702 384. | |

Коэффициенты: — концентрации собственного капитала. | 0,24. | 0,29. | 0,06. | |

— соотношения собственных и заемных средств. | 3,21. | 2,40. | — 0,81. | |

— обеспеченности запасов собственными средствами. | — 8,49. | — 7,96. | 0,52. | |

— обеспеченность всех оборотных средств собственными средствами. | — 0,91. | — 0,59. | 0,32. | |

— абсолютной ликвидности. | 0,21. | 0,47. | 0,26. | |

— быстрой ликвидности. | 0,59. | 1,22. | 0,64. | |

— текущей ликвидности. | 0,66. | 1,21. | 0,55. | |

Заемные средства организации имеют динамику к сокращению в 2015 г. по сравнению с 2014 г. на 1,29%, что связано со значительным сокращением размера кредиторской задолженности организации в 2015 г. по сравнению с 2014 г. практически в 2 раза.

Краткосрочные кредиты и займы в организации не привлекались.

За исследуемый период наблюдается динамика сокращения коэффициента соотношения заемных и собственных средств в 2015 г. по сравнению с 2014 г. на 0,81 пунктов, что свидетельствует о сокращении размера привлечения заемных средств.

Коэффициент абсолютной ликвидности как отношение наиболее ликвидных средств ко всей сумме краткосрочных обязательств организации, в 2015 г. равен 0,26 при норме (0,2−0,3).

Коэффициент быстрой ликвидности в 2015 г. равен 0,64, что не входит в норму рекомендуемых параметров платежеспособности при положенной норме 0,75 до 1 и выше.

Коэффициент текущей ликвидности — отношение всей суммы текущих активов к общей сумме текущих обязательств — в 2015 г. равен 0,55, что не входит в пределы нормативного значения (1−3).

Показатели ликвидности свидетельствуют о недостаточном уровне текущей платежеспособности организации и финансовой устойчивости организации.

Постоянный процесс движения денежных средств представляет собой денежный поток, который обычно сравнивают с системой «финансового кровообращения», обеспечивающей жизнеспособность организации. От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты основной (операционной) деятельности предприятия, степень его финансовой устойчивости и платежеспособности, преимущества, необходимые для текущего и перспективного развития. Таким образом, современному бухгалтеру, финансовому менеджеру требуется знать современные методы анализа денежных потоков, используемые отечественной и зарубежной практикой. бухгалтерский денежный финансовый платежеспособность Для обеспечения эффективного управления денежными потоками нужно осуществлять их классификацию по различным признакам.

По направленности движения денежных средств выделяют следующие виды денежных потоков:

- — положительный денежный поток;

- — отрицательный денежный поток.

Необходимо отметить их тесную взаимообусловленность: сбой во времени или объеме одного из них обуславливает сбой и другого потока, поэтому их нужно рассматривать во взаимосвязи как единый объект управления.

По методу исчисления объема:

- — валовой денежный поток — это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени;

- — чистый денежный поток (ЧДП) представляет собой разность между положительным (ПДП) и отрицательным (ОДП) потоками денежных средств в анализируемом периоде времени

. (1).

ЧДП может быть как положительной, так и отрицательной величиной.

По видам деятельности:

- — денежный поток от операционной деятельности (отражает поступление денежных средств от покупателей и выплаты денег поставщикам, заработной платы персоналу, занятому в основном производстве, налоговых платежей, отчислений внебюджетным фондам и т. д.);

- — денежный поток от инвестиционной деятельности — это поступления и расходования денежных средств, связанные с процессом реального и финансового инвестирования;

- — денежный поток от финансовой деятельности — это поступленияи выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, выплатой дивидендов и т. д.

По уровню достаточности объема различают:

- — избыточный денежный поток, при котором поступления денежных средств значительно превышают реальную потребность предприятия в финансовых ресурсах, в результате чего накапливаются и простаивают свободные остатки денежной наличности на счетах в банке;

- — дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия.

По непрерывности формирования различают:

- — регулярный денежный поток, при котором в рассматриваемом периоде происходит регулярный приток или отток денежных средств по отдельным хозяйственным операциям;

- — дискретный денежный поток — эпизодическое генерирование денежных средств единичными ФХЖ.

Направленность денежных потоков в исследуемом экономическом субъекте представлена в таблице 5.

Таблица 5.

Динамика денежных потоков в ООО «Газпром трансгаз — Краснодар» КЛПУМГ, тыс. руб.

Показатель. | 2014 г. | 2015 г. | Абсолютное отклонение (+,-) 2015 г. к 2014 г. | Относительное отклонение 2015 г. к 2014 г., %. | |

Положительный денежный поток. | 287 194 947. | 272 466 150. | — 14 728 797. | 94,87. | |

Отрицательный денежный поток. | 282 163 334. | 270 270 935. | — 11 892 399. | 95,79. | |

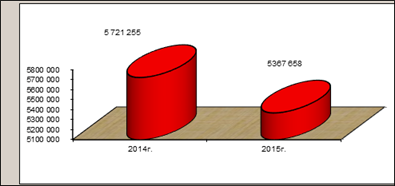

Чистый денежный поток. | 5 031 613. | 2 195 215. | — 2 836 398. | 43,63. | |

Активы предприятия. | 64 028 738. | 73 536 071. | 9 507 334. | 114,85. | |

Выручка от продаж. | 247 056 827. | 257 219 791. | 10 162 964. | 104,11. | |

Динамика денежных потоков в организации ООО «Газпром трансгаз-Краснодар» «Краснодарское линейное производственное управление магистральных газопроводов» представлена на рисунке 3:

Рисунок 3 — Динамика чистого денежного потока в организации ООО «Газпром трансгаз — Краснодар» КЛПУМГ за 2014;2015 гг., руб.

По стабильности временных интервалов регулярные денежныепотоки могут быть: с равномерными временными интервалами, который носит название аннуитета; с неравномерными временными интервалами притока и оттока денежных средств.

По периоду времени:

- — краткосрочные денежные потоки (до года);

- — долгосрочные денежные потоки (свыше года) и др.

От объемов и скорости движения денежного оборота, эффективности управления им находятся в непосредственной зависимости платежеспособность и ликвидность предприятия. Поэтому анализ денежных потоков служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить финансовое состояние (таблица 6).

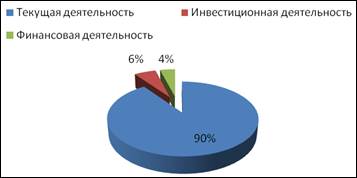

Вертикальный (структурный) анализ положительного и отрицательного денежных потоков по видам деятельности в организации представлен на рисунке 4.

Рисунок 4 — Структура положительного денежного потока в организации ООО «Газпром трансгаз — Краснодар» КЛПУМГ в 2015 г., %.

Анализ таблицы 6 показал, что в 2015 г. наибольший вес в структуре положительного денежного потока занимает основная деятельность — 94,43%; соответственно, в структуре отрицательного денежного потока происходит аналогичное изменение основной деятельности — 94,25%.

Таблица 6.

Вертикальный (структурный) анализ положительного и отрицательного денежных потоков по видам деятельности в филиале ООО «Газпром трансгаз — Краснодар» КЛПУМГ.

Показатель. | Сумма, тыс. руб. | Удельный вес, %. | Изменение структуры (+,-) в 2015 г. по сравнению к 2014 г, %. | |||

2014 г. | 2015 г. | 2014 г. | 2015 г. | |||

Положительный денежный поток. | ||||||

Основная деятельность. | 259 148 657. | 257 284 430. | 90,23. | 94,43. | 4,19. | |

Инвестиционная деятельность. | 16 546 290. | 11 719 449. | 5,77. | 4,30. | — 1,47. | |

Финансовая деятельность. | 11 500 000. | 3 462 271. | 4,00. | 1,27. | — 2,73. | |

ИТОГО: | 287 194 947. | 272 466 150. | 100,00. | 100,00. | х. | |

Отрицательный денежный поток. | ||||||

Основная деятельность. | 256 509 170. | 254 737 721. | 90,91. | 94,25. | 3,34. | |

Инвестиционная деятельность. | 25 554 164. | 15 419 747. | 9,06. | 5,71. | — 3,35. | |

Финансовая деятельность. | 100 000. | 113 467. | 0,04. | 0,04. | 0,01. | |

ИТОГО: | 282 163 334. | 270 270 935. | 100,00. | 100,00. | х. | |

Далее рассмотрим горизонтальный анализ денежных потоков (таблица 7): динамику объема формирования положительного, отрицательного и чистого денежного потока предприятия в разрезе отдельных источников, рассчитаем темпы их роста и прироста, устанавливая тенденции изменения их объема.

Таблица 7.

Горизонтальный анализ денежных потоков по текущей деятельности в филиале ООО «Газпром трансгаз — Краснодар» КЛПУМГ, тыс. руб.

Показатель. | 2014 г. | 2015 г. | Отклонение (+,-) 2015 г. к 2014 г. | |

Остаток денежных средств на начало отчетного периода. | 2 135 014. | 7 156 468. | в 3,4 раза. | |

Средства полученные от покупателей. | 248 809 978. | 245 753 547. | 98,77. | |

Прочие доходы. | 10 338 679. | 11 530 883. | 111,53. | |

Денежные средства, направленные: — на оплату труда. | 914 051. | 1 058 361. | 115,79. | |

— налоги. | 1 268 914. | 1 674 609. | 131,97. | |

— отчисления во внебюджетные фонды. | 149 501. | 237 387. | 158,79. | |

— прочие. | 17 566 851. | 14 148 958. | 80,54. | |

Чистые денежные средства от текущей деятельности. | 2 639 487. | 2 546 709. | 96,48. | |

Движение денежных средств по инвестиционной деятельности: выручка от продаж. | 130,51. | |||

Выручка от продажи ценных бумаг. | 15 909 520. | 11 379 211. | 71,52. | |

Прочие поступления. | 599 112. | 291 089. | 48,59. | |

Приобретение объектов. | 1 142 749. | 368 402. | 32,24. | |

Приобретение ценных бумаг. | 24 029 043. | 14 836 330. | 61,74. | |

Прочие платежи. | 382 372. | 215 015. | 56,23. | |

Чистые денежных средств от инвестирования деятельности. | — 9 007 874. | — 3 700 298. | 41,08. | |

Движение денежных средств по финансовой деятельности: поступления от займов и кредитов. | 11 500 000. | 3 462 271. | 30,11. | |

Прочие расходы. | 100 000. | 113 467. | 113,47. | |

Чистые денежных средств по финансовой деятельности. | 11 400 000. | 3 348 804. | 29,38. | |

Чистое увеличение (уменьшение) денежных средств и их эквивалентов. | 5 031 613. | 2 195 215. | 43,63. | |

Остаток денежных средств на конец отчетного периода. | 7 156 468. | 9 351 586. | 130,67. | |

Далее рассмотрим показатели, характеризующие оборачиваемость денежных средств ООО «Газпром трансгаз — Краснодар» КЛПУМГ в таблице 8.

В результате анализа таблицы 8, можно сделать вывод о достаточной оборачиваемости денежных средств при некотором замедлении в 2015 г. в исследуемой организации, о чем свидетельствуют следующие показатели:

- — коэффициент оборачиваемости денежных средств в 2015 г. уменьшился по сравнению с 2014 г. на 7,52 пункта, или на 21,78%;

- — период оборота денежных средств за исследуемый период увеличился на 3 дня, или на 30,00%.

Таблица 8.

Показатели, характеризующие оборачиваемость денежных средств ООО «Газпром трансгаз — Краснодар» КЛПУМГ.

Показатель. | 2014 г. | 2015 г. | 2015 г., к 2014 г., %. | |

Остаток денежных средств на конец года, тыс. руб. | 7 156 468. | 9 351 586. | 130,67. | |

Выручка от продаж, тыс. руб. | 247 056 827. | 252 507 026. | 102,21. | |

Коэффициент оборачиваемости денежных средств. | 34,52. | 27,00. | 78,22. | |

Период оборота денежных средств, дней. | 130,00. | |||

Организация хранит свои официальные документы по месту нахождения его аппарата управления. В соответствии с учетной политикой организация применяет систему бухгалтерского учета, установленную на базе комплекса «1С:Предприятие», которая учитывает специфику производственной деятельности и разработана в соответствие с российскими методологическими правилами бухгалтерского учета. Организация применяет план счетов бухгалтерского учета с учетом специфических требований применяемых программных продуктов.

В организации ООО «Газпром трансгаз-Кубань» Краснодарское линейное производственное управление магистральных газопроводов" к счету 50 «Касса» открыты следующие субсчета:

- — 50.01 «Касса организации»;

- — 50.02 «Операционная касса»;

- — 50.03 «Денежные документы (в рублях)»;

- — 50.21 «Касса организации (в валюте)»;

- — 50.23 «Денежные документы (в валюте)».

Согласно анализу счета 50 «Касса» операции по учету наличных денежных средств в 2015 г. в организации ООО «Газпром трансгаз — Кубань» Краснодарское линейное производственное управление магистральных газопроводов" оформляли следующими бухгалтерскими записями (таблица 9):

Таблица 9.

Итоговые учетные записи по счету 50 «Касса» в филиале ООО «Газпром трансгаз — Краснодар» КЛПУМГ за 2015 г.

Кредит счета. | Дебет счета 50. | Кредит счета 50. | Дебет счета. | |||

Содержание факта хозяйственной жизни. | Сумма, руб. | Содержание факта хозяйственной жизни. | Сумма, руб. | |||

Х. | Остаток на 01.01.2015. | ; | х. | х. | Х. | |

Произведено снятие наличных денежных средств с расчетных счетов в банковском учреждении. | 124 560,00. | Выплачены из кассы суммы по заработной плате работникам. | 167 668,10. | |||

Поступили платежи в кассу по возмещению материального ущерба, причиненного работником в результате недостач. | 187,34. | Выданы в подотчет денежные средства подотчетным лицам. | 183 556,04. | |||

Поступили в кассу денежные средства по расчетам с дебиторами. | 73 902,00. | Оплачены из кассы расходы по возмещению материального ущерба, причиненного работником в результате недостач. | 9 050,00. | |||

Зачислены на расчетные счета денежные средства, полученные от вышестоящей организации. | 181 000,00. | Оплачены из кассы расходы кредиторов, связанные с приобретением активов, выполнением работ. | 2 610,00. | |||

Оплачены с расчетных счетов суммы за расчетно-кассовое обслуживание. | 171 950,00. | |||||

х. | Оборот по дебету. | 534 834,34. | Оборот по кредиту. | 534 834,14. | Х. | |

х. | Остаток на 01.01.2016. | 0,20. | х. | х. | Х. | |

Учет безналичных расчетов осуществляются в соответствии с требованиями Положения Центрального банка РФ «О безналичных расчетах в Российской Федерации» от 03.10.02 № 2-П (в ред. от 02.05.2007 № 1823-У).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций от 31.10.2001 № 94н для обобщения информации о наличии и движении денежных средств в валюте РФ на расчетных счетах организации, открытых в кредитных организациях применяется счет 51 «Расчетные счета».

Согласно анализу счета 51 «Расчетные счета» операции по учету денежных средств на расчетных счетах в 2015 г. в организации ООО «Газпром трансгаз — Кубань» Краснодарское линейное производственное управление магистральных газопроводов" оформляли следующими бухгалтерскими записями (таблица 10):

Таблица 10.

Итоговые учетные записи по счету 51 «Расчетные счета» в филиале ООО «Газпром трансгаз-Краснодар» КЛПУМГ за 2015 г.

Кредит счета. | Дебет счета 51. | Кредит счета 51. | Дебет счета. | |||

Содержание факта хозяйственной жизни. | Сумма, руб. | Содержание факта хозяйственной жизни. | Сумма, руб. | |||

х. | Остаток на 01.01.2015. | 178,59. | х. | х. | Х. | |

Поступили на расчетные счета излишне выплаченные суммы социальному страхованию работников. | 512 631,52. | Списаны с расчетного счета организации и поступили в кассу организации денежные средства. | 124 560,00. | |||

Перечислена задолженность финансовым органам по платежам в бюджет. | 17 188 121,00. | |||||

Зачислены на расчетные счета денежные средства, полученные от вышестоящей организации. | 180 448 595,28. | Перечислена задолженность органам социального страхования и социального обеспечения. | 34 839 964,39. | |||

Перечислены на пластиковые карточки суммы заработной платы, премий, пособий персоналу организации. | 113 275 792,98. | |||||

91.1. | Зачислены на расчетные счета денежные средства, поступившие от продажи прочего имущества. | 87 423,00. | Выплачены в установленном порядке под отчет подотчетным лицам с расчетных счетов организации суммы на хозяйственные расходы, служебные командировки и т. д. | 4 028 905,53. | ||

Отражены выплаченные с расчетных счетов организации суммы по предост. работникам организации займам. | 488 478,89. | |||||

Перечислены с расчетных счетов организации суммы по перерасчетам с дебиторами и расчетам с кредиторами. | 10 774 464,75. | |||||

Перечислены денежные средства с расчетных счетов обособленных подразделений, выделенных на отдельные балансы организации, вышестоящей организации. | 99 445,02. | |||||

Оплачены с расчетных счетов суммы за расчетно-кассовое обслуживание. | 228 591,56. | 91.2. | ||||

х. | Оборот по дебету. | 181 048 649,80. | Оборот по кредиту. | 181 048 324,12. | Х. | |

х. | Остаток на 01.01.2016. | 504,27. | х. | х. | Х. | |

В целях совершенствования бухгалтерского учета и анализа денежных потоков в ООО «Газпром Трансгаз — Краснодар» Краснодарского ЛПУМГ нами разработаны следующие предложения:

- 1. Руководителю учетно-статистической группы совместно с финансовым директором головной организации (ООО «Газпром трансгаз — Краснодар») разработать комплекс мер по восстановлению платежеспособности филиала в 2016 г.-2017 гг.

- 2. Руководителю филиала совместно с руководителем учетно-статистических групп на основании анализа структуры просроченной дебиторской задолженности по срокам возникновения усилить платежную дисциплину во времени и разработать комплекс мер по повышению показателей деловой активности предприятия, в части продолжительность оборачиваемости как дебиторской задолженности, так и кредиторской задолженности на период 2016;2017 гг.

- 3. В целях усиления оперативного учета денежных средств и контроля за их использованием в соответствие с утвержденным бюджетом данного филиала необходимо организовать в используемой компьютерной программе «1С: Предприятие» универсальный отчет по движению денежных средств в разрезе следующих субконто:

— субконто 1 — «Подразделения организации» (газокомпрессорн…