Учет операций по поступлению материально-производственных запасов и складской учет движения материалов

Доверенность от имени ОАО «Центросвармаш» выдается за подписью его руководителя или иного лица, уполномоченного на это учредительными документами, с приложением печати предприятия. Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю. Выдачу доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей… Читать ещё >

Учет операций по поступлению материально-производственных запасов и складской учет движения материалов (реферат, курсовая, диплом, контрольная)

На ОАО «Центросвармаш» разработано Положение, устанавливающее методологические основы формирования в бухгалтерском учете информации о материально-производственных запасах, поступивших на предприятие Поступление материалов на ОАО «Центросвармаш» осуществляется в следующем порядке:

- — по договорам купли-продажи, договорам поставки, другим аналогичным договорам в соответствии с действующим законодательством;

- — путем изготовления материалов силами предприятия;

- — внесения в счет вклада в уставный (складочный) капитал предприятия;

- — получения предприятием безвозмездно (включая договор дарения);

- — от списания пришедших в негодность основных средств.

На материалы, поступающие по договорам купли-продажи, поставки и другим договорам, предприятие получает от поставщика (грузоотправителя) расчетные документы (платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные и т. п.) и сопроводительные документы (спецификации, сертификаты, качественные удостоверения и др.). На предприятии установлен порядок приемки, регистрации, проверки, акцептования и прохождения расчетных документов на поступающие материалы с учетом условий поставок, транспортировки (доставки до предприятия), организационной структуры предприятия и функциональных обязанностей подразделений (отделов, складов) и должностных лиц. При этом необходимо:

- — зарегистрировать документы в журнале учета поступающих грузов;

- — проверять соответствие данных этих документов договорам поставки по ассортименту, ценам и количеству материалов, способу и срокам отгрузки и другим условиям поставки, предусмотренных договором;

- — проверять правильность расчетов в расчетных документах;

- — акцептовать (оплатить) расчетные документы полностью или частично или мотивированно отказаться от акцепта (от оплаты);

- — определять фактические размеры ответственности в случае нарушения условий договора;

- — передавать документы в подразделения предприятия (бухгалтерской службы, финансовый отдел и т. п.), в сроки, предусмотренные правилами документооборота предприятия. Семенихин В. В. Материалы. Бухгалтерский и налоговый учет. М.: ГроссМедиа, РОСБУХ, 2010

Пример:

В августе 2009 г. ОАО «Центросвармаш» приобрел у поставщика сварочную проволоку для производства продукции на сумму 21 240,00 (в т.ч. НДС-3240,00 руб.). Деревообрабатывающий цех ОАО «Центросвармаш» изготовил для собственных нужд предприятия черенки для лопат на сумму 10 000,00 руб. Водитель предприятия Петров Ю. М. купил на полученные под отчет денежные средства запасные части для ремонта автомашины ГАЗ 3110 ОАО «Центросвар» на сумму 2000,00 (без НДС).

Данные операции за август месяц, бухгалтер материальной группы отразил следующими проводками:

Дебет 10/1 Кредит 60 — 18 000,00 руб. — оприходована сварочная проволока от поставщика, как основной материал для производства продукции;

Дебет 19 Кредит 60 — 3240,00 руб., отражен НДС по приобретенным ценностям.

Дебет 10/9 Кредит 20 — 10 000,00 руб. — оприходованы черенки, изготовленные самим предприятием, для хозяйственных нужд;

Дебет 10/5 Кредит 71 — 2000,00 руб. — оприходованы запасные части от подотчетного лица Петрова Ю. М., на ремонт автомашины ГАЗ 3110.

Для получения материалов со склада поставщика или от транспортной организации уполномоченному лицу выдаются соответствующие документы и доверенность на получение материалов форма № М-2, (приложение 2). Постановление Госкомстата РФ от 30 октября 1997 г. N 71а" Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" (с изменениями от 25 января, 2 июля, 11 ноября 1999 г., 29 декабря 2000 г., 6 апреля 2001 г., 28 января 2002 г., 21 января 2003 г.).

Оформление доверенностей производится в порядке, установленном действующим законодательством.

Доверенность от имени ОАО «Центросвармаш» выдается за подписью его руководителя или иного лица, уполномоченного на это учредительными документами, с приложением печати предприятия. Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю. Выдачу доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей (приложение 3). Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи доверенностей, установленный на ОАО «Центросвармаш», — 10 дней.

Груз выдается представителю предприятия после предъявления им доверенности и счета оплаты услуг транспортной организации. Затем ему выдается накладная на получение груза со склада транспортной организации. В получении груза получатель расписывается в дорожной ведомости и транспортной накладной. Предварительно получатель проверяет целостность пломб и оттисков на них, состояние вагона (контейнера), количество мест и состояние упаковки материалов. В случае установления повреждений вагона (контейнера) или упаковки, а также недостачи числа мест проводится проверка груза. Выявленные недостача и порча материальных ценностей оформляются коммерческим актом в трех экземплярах, на основании которого в последующем предъявляется претензия к транспортной организации. Если недостача в пределах норм естественной убыли в пути, то это фиксируется в транспортной накладной.

Принятые грузы представитель доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материалов данным счета поставщика.

При централизованной доставке материалов автотранспортом их прием осуществляется на складе предприятия. В этом случае поставщиком выписывается товарно-транспортная накладная (приложение 4) в четырех экземплярах: первый служит основанием для списания ценностей у грузоотправителя; второй — для оприходования материалов получателем; третий — для расчетов с автотранспортной организацией и является приложением к счету на оплату за перевозку ценностей; четвертый служит основанием для учета транспортной работы и прилагается к путевому листу. Товарно-транспортную накладную применяют в качестве приходного документа у покупателя в случае отсутствия расхождений количества поступивших грузов с данными накладной. При наличии такого расхождения прием материалов оформляют актом.

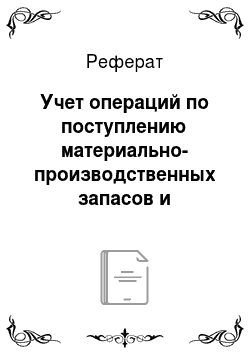

Приемка и оприходование поступающих материалов и тары (под материалы) оформляется соответствующими складами, как правило, путем составления приходных ордеров (форма № М-4, приложение 5) при отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству).

На массовые однородные грузы, прибывающие от одного и того же поставщика несколько раз в течение дня, допускается составление одного приходного ордера в целом за день. При этом на каждую отдельную приемку материала в течение этого дня делаются записи на обороте ордера, которые в конце дня подсчитываются и общий итог записывается в приходный ордер.

При установлении несоответствия поступивших материалов ассортименту, количеству и качеству, указанным в документах поставщика, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям (вмятины, царапины, поломка, бой, течь жидких материалов и т. д.), приемку осуществляет комиссия, которая оформляет ее актом о приемке материалов.

В случае составления приемного акта приходный ордер не составляется.

Приемный акт о приемке служит основанием для предъявления претензий и исков к поставщику и (или) транспортной организации.

Материалы должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках). По этим же единицам измерения устанавливается учетная цена.

Если в расчетных (сопроводительных) документах поставщика указана более крупная (или более мелкая) единица измерения (например, в тоннах), чем принято на предприятие (например, в килограммах), такие материалы приходуются в той единице измерения, которая принята на предприятие.

Приходные ордера должны, как правило, составляться в день поступления соответствующих материалов на склад. Кожиков В. Я. Современный бухгалтерский учебник: Учебник.-М: Издательство «Альфа-Пресс», 2008;56 с.

На предприятии установлен контроль за поступлением материалов (за отгрузкой поставщиками), а также за производством расчетов с поставщиками. Контроль за своевременным оприходованием прибывших грузов осуществляется согласно решению руководителя службы снабжения.

Материалы, закупленные подотчетными лицами организации, подлежат сдаче на склад. Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих покупку (счета и чеки магазинов, квитанции к приходному кассовому ордеру — при покупке у другой организации за наличный расчет, акт или справка о покупке на рынке или у населения), которые прикладываются к авансовому отчету подотчетного лица.

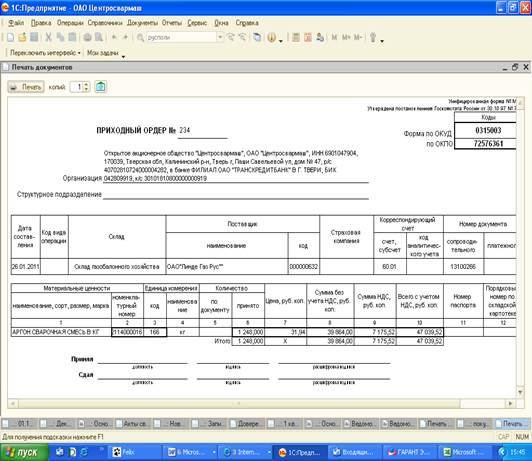

Поступление на склад предприятия материалов собственного изготовления, сдача отходов, образующихся в процессе производства продукции (выполнения работ) оформляют отчет производства за смену (приложение 6). Материалы, полученные от ликвидации (разборки) основных средств, приходуются на основании акта об оприходовании материальных ценностей.

Операции по передаче материалов из одного цеха, отдела в другие оформляются накладными на внутреннее перемещение (приложение 7), которые обрабатывает бухгалтер на себестоимости.

В установленные дни (на 1 число месяца следующего за отчетным), документы по приходу и расходу материалов сдают в бухгалтерию предприятия.

На ОАО «Центросвармаш» созданы специализированные склады для хранения основных и вспомогательных материалов, топлива, запасных частей и других материалов. Кроме центральных заводских складов в различных структурных подразделениях предприятия имеются кладовые, выполняющие функции промежуточных складов. Каждому складу приказом по предприятию присваивается постоянный номер, который впоследствии указывается на всех документах, относящихся к операциям данного склада:

- · Склад металла — № 1;

- · Склад метизов — № 6;

- · Склад стройматериалов — № 7;

- · Склад литья — № 13;

- · Склад топлива и масел — № 16;

- · Центральный инструментальный склад — № 5 и т. п.

Склады обеспечены исправными весами, измерительными приборами и мерной тарой.

На складах (кладовых) материальные ценности размещаются по секциям, а внутри них по группам, типои сорторазмерам в штабелях, ящиках, контейнерах, на стеллажах, полках, ячейках, поддонах, что обеспечивает быструю их приемку, отпуск и контроль за соответствием фактического наличия установленным нормам запаса (лимита).

Учет материалов на складе осуществляет заведующий складом (кладовщик), являющийся материально ответственным лицом. С каждым из них заключен по установленной форме договор о полной материальной ответственности (приложение 8). От занимаемой должности кладовщик может быть освобожден только после сплошной инвентаризации товарно-материальных ценностей и передачи их по акту, утвержденному руководителем предприятия.

На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения материалов. В ярлыке указывают наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов.

Заведующий складом ведет количественный учет товарно-материальных ценностей в карточках учета материалов (форма № М-17,приложение 9). На каждый номенклатурный номер открывается отдельная карточка, поэтому учет называют сортовым учетом и осуществляют его только в натуральном выражении.

Карточки выдаются под расписку в реестре учета карточек заведующему складом. Карточки открывают в бухгалтерии и записывают в них номер склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный номер, учетную цену и лимит. После этого карточки передают на склад, и кладовщик заполняет колонки прихода, расхода и остатка материалов. Данные карточки хранятся в специальных картотеках, разбитых на группы и подгруппы, которые определяются специальными разделителями.

Запись в карточках кладовщик делает на основании первичных документов (приходных ордеров, требований, накладных и др.) в день совершения операций. После каждой записи выводят остаток материалов. Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов.

Все первичные документы по движению материалов со складов предприятия поступают в бухгалтерию. На этой стадии работники бухгалтерии осуществляют контроль за законностью, целесообразностью и правильностью оформления первичных документов.

Бухгалтерская служба предприятия обязана:

- — проверять поступившие от подразделений организации отчеты и документы;

- — производить сверку отчетов подразделений организации с данными складского учета организации, а также с данными бухгалтерской службы, при выявлении расхождений производятся соответствующие исправления. О внесенных исправлениях уведомляются склады, цехи и другие подразделения, в которых установлены расхождения. В отчеты, карточки учета материалов и другие учетные документы вносятся соответствующие исправления. При осуществлении бухгалтерского учета с использованием средств вычислительной техники указанные исправления должны быть внесены в используемую информационную базу;

- — определять совместно с другими заинтересованными службами (отделами) организации отклонения фактического расхода материалов от установленных норм;

- — регулярно контролировать правильность ведения учета материальных ценностей на складах, в цехах и других подразделениях.

В конце месяца работник материальной группы бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках складского учета и подтверждает их своей подписью на самих карточках.

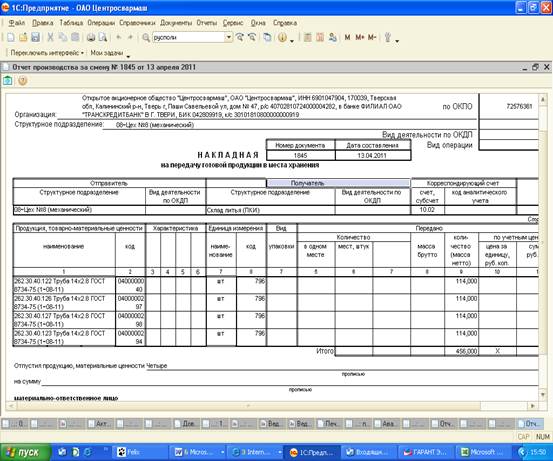

В бухгалтерии все приходные и расходные документы по движению материалов в течение месяца заводятся в компьютер. В конце месяца бухгалтер формирует оборотные ведомости материалов (приложение 10) отдельно по каждому складу. В оборотных ведомостях указываются:

- — номенклатурный номер материала;

- — наименование материала;

- — единица измерения;

- — остаток на начало месяца — количество и сумма;

- — приход за месяц — количество и сумма;

- — расход за месяц — количество и сумма;

- — остаток на конец месяца — количество и сумма.

В каждой оборотной ведомости выводятся итоги сумм по группам материалов, по субсчетам, синтетическим счетам и общий итог по складу.

Остатки в оборотных ведомостях сверяются с остатками, выведенными в карточках складского учета.

Итак, документальное оформление операций по движению материалов на ОАО «Центросвармаш» поставлено в соответствии с ПБУ 5/01; используются типовые межотраслевые формы, утвержденные постановлением Госкомстата РФ от 30 октября 1997 г. N 71а; работники бухгалтерии осуществляют контроль за законностью, целесообразностью и правильностью оформления первичных документов.