Оценка текущего состояния запасов, их динамики, структуры

По данным баланса предприятия, коэффициент накопления запасов составил в 2007 году 10,10 (115 877/11 468), в 2008 году 10,24 (161 511/15 770), в 2009 году — 2,41. Расчеты показывают, что коэффициент накопления значительно выше рекомендуемой величины. Это свидетельствует о неблагоприятной структуре запасов ОАО «Центросвармаш», вызванным наличием излишков и ненужных производственных запасов… Читать ещё >

Оценка текущего состояния запасов, их динамики, структуры (реферат, курсовая, диплом, контрольная)

Величина МПЗ формируется как сумма запасов сырья и материалов, запасов незавершенного производства и готовой продукции:

МПЗ = Зс + Знп + Згп, где:

Зс — запасы сырья и материалов, тыс. руб.;

Знп — запасы незавершенного производства, тыс.руб.;

Згп — запасы готовой продукции, тыс. руб.

Текущее состояние, динамика движения и структура материально-производственных запасов отражается в разделе 2 бухгалтерского баланса (Приложение 14) по строке 210.

Динамика движения МПЗ ОАО «Центросвармаш».

Таблица 3.1.

Запасы. | Годы. | ||

Всего, в том числе. | 127 345. | 177 281. | 182 356. |

сырье, материалы и другие аналогичные ценности, тыс. руб. | 76 403. | 97 725. | 92 318. |

затраты в незавершенном производстве, тыс. руб. | 34 495. | 41 303. | 23 417. |

готовая продукция и товары для перепродажи, тыс. руб. | 11 468. | 15 770. | 53 361. |

товары отгруженные, тыс. руб. | 0,0. | 0,0. | 0,0. |

расходы будущих периодов, тыс. руб. | 4 979. | 22 483. | 13 260. |

прочие запасы и затраты, тыс. руб. | 0,0. | 0,0. | 0,0. |

Как видно из табл. 3.1., запасы товарно-материальных ценностей за анализируемый период возросли на 55 011 тыс. руб. (182 356−127 345) или на 9,37%.

Основной прирост запасов произошел по товарам для перепродажи с 11 468 тыс. руб. в 2007 г. до 53 361 тыс. руб. в 2009 г. или на 41 893 тыс. руб. Затраты в незавершенном производстве уменьшились на 11 078 тыс. руб. или на 14,24%.

Одновременно увеличились расходы на сырье и материалы с 76 403 тыс. руб. в 2007 году до 92 318 тыс. руб. в 2009 году, а также расходы будущих периодов, увеличились на 8281 тыс. руб. в сравнении с 2007 и 2009 г.

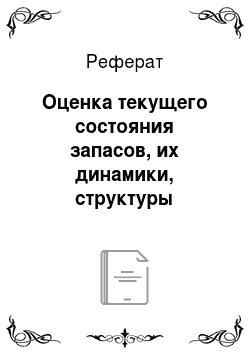

Динамика движения материально-производственных запасов наглядно представлена на Рис. 3.1 где четко прослеживается рост запасов в 2008 году по сравнению с 2007 годом, также прослеживается рост материально-производственных запасов в 2009 году по сравнению с 2008 и 2007 годом.

Рисунок.3.1. Динамика движения материально-производственных запасов Общая величина запасов в 2008 году по сравнению с 2007 годом увеличилась на 49 936,00 тыс. руб. Если сравнить 2009 году по сравнению с 2008 годов произошел прирост запасов на 5075,00 тыс. руб.

Материально-производственные запасы в структуре имущества ОАО «Центросвармаш» занимают значительный объем (табл.3.2.).

Структура имущества ОАО «Центросвармаш».

Таблица 3.2.

Структура имущества. | Года. | ||

Внеоборотные активы, %. | 32,29. | 25,05. | 32,45. |

Оборотные активы, %. | 67,61. | 74,94. | 67,55. |

В том числе запасы, %. | 48,17. | 48,21. | 69,53. |

За три анализируемых года доля запасов в структуре имущества увеличилась с 48,17% до 69,53%, или на 21,36%. Если в 2007 году их для в структуре имущества составляла 48,17%, то в 2008 году произошло увеличение доли запасов до 0,04%, а в 2009 году наблюдался рост запасов до 69,53%.

Динамика изменения структуры запасов в имуществе ОАО «Центросвармаш» представлена в (табл. 3.3.).

Таблица 3.3.

Структура запасов в имуществе. | Годы. | ||

сырье, материалы и другие аналогичные ценности, %. | 28,90. | 26,59. | 35,20. |

затраты в незавершенном производстве, %. | 13,05. | 11,3. | 8,93. |

готовая продукция и товары для перепродажи, %. | 4,33. | 4,29. | 20,35. |

товары отгруженные, %. | 0,0. | 0,0. | 0,0. |

расходы будущих периодов, %. | 1,89. | 6,12. | 5,05. |

прочие запасы и затраты, %. | 0,0. | 0,0. | 0,0. |

Всего. | 48,17. | 48,21. | 69,53. |

Данные табл. 3.3. показывают, что изменение доли запасов в структуре имущества произошло за счет увеличения доли товаров для перепродажи на 16,02%, сырья и материалов на 6,3% и расходов будущих периодов — на 3,16%. При этом произошел снижение затрат в незавершенном производстве на 4,12%.

Рис. 3.2. Структура запасов ОАО «Центросвармаш» по данным 2007 года

Рис. 3.3. Структура запасов ОАО «Центросвармаш» по данным 2008 года

Рис. 3.4. Структура запасов ОАО «Центросвармаш» по данным 2009 года

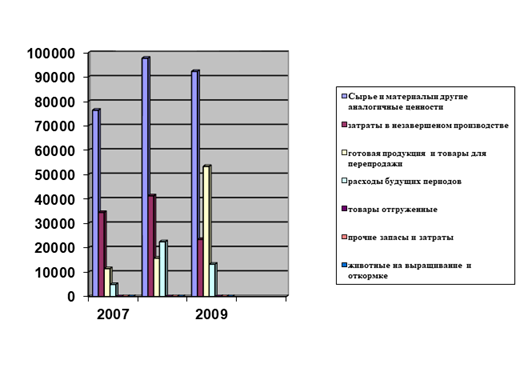

Анализ данных Рис. 3.2 — 3.4 показывает, что в структуре запасов ОАО «Центросвармаш» наибольшая доля приходится на сырье и материалы и другие аналогичные ценности.

Например, по данным 2007 года в структуре запасов наибольшая доля приходится на сырье и материалы и другие аналогичные ценности — 60%, наименьшая доля приходится на расходы будущих периодов — всего 3,91%.

За анализируемый период доля товаров для перепродажи в структуре запасов выросла с 9,01% в 2007 году до 29,26% в 2009 году. Доля сырья и материалов в структуре запасов снизилась с 60% в 2007 году до 50,63% в 2009 году. Доля затрат в незавершенном производстве, уменьшились с 27,09% в 2007 году до 12,84% в 2009 году.

Анализ динамики структуры запасов позволяет сделать вывод, что структура запасов ОАО «Центросвармаш», как организации, занимающееся продажей товаров, не очень рациональна.

Для оценки структуры запасов товарно-материальных ценностей используют коэффициент накопления. Он определяется отношением суммарной стоимости сырья и материалов, незавершенного производства, расходов будущих периодов к стоимости готовой продукции и товаров отгруженных. Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Но данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом Расчет коэффициента накопления Таблица 3.4.

Запасы. | Годы. | ||

Сырье и материалы, тыс. руб. | |||

Затраты в незавершенном производстве, тыс. руб. | |||

Расходы будущих периодов, тыс. руб. | |||

Итого: | |||

Готовая продукция и товары для перепродажи, тыс. руб. | |||

Товары отгруженные, тыс. руб. | 0,0. | 0,0. | 0,0. |

Итого: | |||

Коэффициент накопления. | 10,10. | 10,24. | 2,41. |

По данным баланса предприятия, коэффициент накопления запасов составил в 2007 году 10,10 (115 877/11468), в 2008 году 10,24 (161 511/15770), в 2009 году — 2,41. Расчеты показывают, что коэффициент накопления значительно выше рекомендуемой величины. Это свидетельствует о неблагоприятной структуре запасов ОАО «Центросвармаш», вызванным наличием излишков и ненужных производственных запасов.

3.3 Оценка оборачиваемости материально-производственных запасов в целом и по элементам Рост материально-производственных запасов оценивается положительно, если сопровождается увеличением объема производства продукции.

Опережающие темпы роста объема продажи продукции по сравнению с темпами роста запасов приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота. Для оценки оборачиваемости запасов используются показатели: период оборота и количество оборотов.

Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т. е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства.

Коэффициент оборачиваемости рассчитывается как отношение выручки от продажи без налога на добавленную стоимость (для более точного расчета можно использовать себестоимость реализованной продукции) к средней величине материально-производственных запасов.

Средняя величина запасов определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода Оборачиваемость запасов необходимо проанализировать и на основе себестоимости. В этом случае коэффициент рассчитывается как отношение себестоимости продукции к средней за период величине материально-производственных запасов. Сосненко Л. С. Анализ экономического потенциала действующего предприятияМ.: Издательский дом «Экономическая литература», 2003.

Оз = С /[(Знп + Зкп)/2].

где:

Ссебестоимость продукции, реализованной в расчетном периоде;

Знп и Зкп — величина остатков материально-производственных запасов на складе на начало и конец периода.

Более нагляден и удобен для анализа обратный показатель — время обращения в днях. Он рассчитывается по формуле:

Поз = Тпер/ Оз (3)

Где:

Тпер — продолжительность периода в днях Оценка оборачиваемости материально-производственных запасов представлена в аналитической табл. 3.5.

Анализ оборачиваемости материально-производственных запасов ОАО «Центросвармаш» на основе выручки от продажи товаров Таблица 3.5.

Показатели. | Года. | ||

1. Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | |||

2. Среднегодовые материально-производственные запасы, тыс. руб. | (81 472,0+127 345)/2 = 104 408,50. | ||

3. Период оборота материально-производственных запасов (стр.2*360/стр.1), дн. | |||

5. Коэффициент оборачиваемости материально-производственных запасов (стр.1/стр.2), об. | 6,18. | 6,89. | 4,04. |

6. Коэффициент закрепления 1/стр.5. | 0,16. | 0,15. | 0,25. |