Расчет и анализ прибыльности предприятия по производству корпусной мебели

Рис. 4 Структура управлением предприятия На этом рисунке показана линейная структура управлением предприятием. Линейная структура возникает между подразделениями и руководителями разного уровня. В международной практике в зависимости от характера деятельности персонал разделяют на работников управления (менеджеров высшего и низшего звена), инженерно-технический персонал и конторских служащих… Читать ещё >

Расчет и анализ прибыльности предприятия по производству корпусной мебели (реферат, курсовая, диплом, контрольная)

Федеральное агентство образования НОУ ВПО «УРАЛЬСКИЙ ИНСТИТУТ БИЗНЕСА»

Кафедра Экономики и управления РАСЧЕТ И АНАЛИЗ ПРИБЫЛЬНОСТИ ПРЕДПРИЯТИЯ ПО ПРОИЗВОДСТВУ КОРПУСНОЙ МЕБЕЛИ КУРСОВАЯ РАБОТА По дисциплине Экономика предприятия Екатеринбург 2009 г.

ВВЕДЕНИЕ

В данной работе рассматривается предприятие по производству корпусной мебели, а именно — шкафов-купе ООО «Диана Руссо». Эта продукция относится к легкой продукции.

Данная продукция произведена из качественного, самого распространенного материала для корпусной мебели. Этот материал водостойкий, прочный, легкий в обработке. Хорошо держит гвозди, шурупы и скрепляющие конструкции.

Целью работы является определить точку безубыточности предприятия и проанализировать его рентабельность.

Задачей курсовой является:

1. Изучить технологический процесс, определить энергозатраты на единицу продукции, и производительную мощность.

2. Рассчитать амортизацию основных фондов.

3. Рассчитать затраты сырья и материалов на единицу продукции.

4. На основании структуры управления предприятием составить штатное расписание с начислениями.

5. Построить графики затрат и доходов, определить точку безубыточности и сделать заключение о рентабельности предприятия.

1. СХЕМА ТЕХНОЛОГИЧЕСКОГО ПРОИЗВОДСТВА Производственный процесс — это целенаправленное, постадийное превращение исходного сырья и материалов в готовый, заданного свойства продукт, пригодный к потреблению или к дальнейшей обработке.

Давайте рассмотрим схему технологического производства компьютерных шкафов-купе на рис.1

Рис. 1 Схема технологического производства Рассмотрев рис. 1, мы увидели технологическую схему производства шкафов-купе. Сначала закупается ламинированная древесно-стружечная плита и доставляется материал на предприятие (склад), затем идет подготовка изделия. Потом распиловка, параллельно заготавливается тара. Затем идет Кромление, потом разметка под сверление, и непосредственно само сверление. После начинается сборка шкафов-купе и установка необходимой фурнитуры. Затем упаковывается в крупную тару, и отправляем готовый продукт заказчику (магазин, либо частное лицо).

Теперь необходимо вычислить технологическую мощность линии, чтобы знать сколько шкафов-купе предприятие производит в год. Рабочий день составляет — 8 часов, в месяце 24 рабочих дня, в году 12 месяцев, можно вычислить технологическую мощность:

М = шт. год М1 = 10 шт. час М2 =М1*8=80 шт. день М3 =М2*24=1 920 шт.мес.

М4 =М3*12=23 040 шт. год следовательно, технологическая мощность линии будет равна 23 040 шт. год.

Затем нам необходимо вычислить энергозатраты на производство одного изделия. Для этого надо вычислить затраты электроэнергии за год и разделить на общую технологическую мощность линии.

Мы знаем, что 1 кВт =104 коп, на предприятии 20 станков.

Э =23 кВтчас Э1 =23 кВт*8=184 кВтдень Э2 =Э1*24=4 416 кВтмес.

Э3 =Э2*12=52 992 кВтгод Э4 =Э3*20=1 059 840 кВтгод затрачивают 20 станков.

Итоговая сумма будет равна 1 059 840 кВтгод/23 040шт.год=46 кВт на производство одного шкафа-купе.

Полученную сумму переведем в рубли:

104 коп=1 кВт

46 кВт*104 коп=4784 коп.

4 784 коп/100 коп.=47,84 руб. мы вычислили энергозатраты на производство одного стола -47,84 руб. в год на электроэнергию затрачивается 47,84 руб.* 23 040шт год=1 102 233,6 руб.

2. ЗАТРАТЫ СЫРЬЯ И МАТЕРИАЛОВ НА ЕДИНИЦУ ПРОДУКЦИИ Рассмотрим, какое количество сырья необходимо на производство одного шкафа-купе, и определим сумму изделия.

Таблица № 2 Затраты сырья и материалов на единицу продукции

№ п/п | Наименование деталей | Количество деталей (натур. изм.) | Стоимость деталей (руб.) | |

2.1 2.2 2.3 2.4 2.5 2.6 2.6.1 2.6.2 2.7 2.8 | ЛДСП Фурнитура Ручка Саморезы («Евро») Направляющие и механизмы для шкафов-купе (SKM 50) Направляющие роликовые для выдвижных ящиков (Koral 550 мм) Опоры (ножки «Leronova») Светильник Лампочка Цоколь светильника Стяжка межкорпусная Крепеж для труб D-50 мм L-3000 мм (потолочный + напольный) | 1лист.(1830*2440*22) 5 шт. 50 шт. комплект комплект 6 шт. 1 шт. 1 шт. 1 шт. комплект | ||

Итог: | 2000 р. | |||

Рассмотрев таб.2, мы знаем первоначальную стоимость одного шкафа-купе и она составляет 2000 р.

3. ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ Основные производственные фонды промышленного предприятия включают средства труда, которые многократно участвуют в процессе производства, выполняя качественно различные функции. Постепенно изнашиваясь, они переносят свою стоимость на созданный продукт по частям в течение ряда лет в виде амортизационных отчислений [2, стр. 571].

По своему экономическому содержанию основной капитал однороден, но различается по производственно-техническому назначению: роли в производстве и срок воспроизводства.

Таблица № 3 Основные производственные фонды

№ п/п | Наименование основных средств | Кол-во, хар-ка | Год выпуска | Первоначальная стоимость руб. | Срок эксплуатации | Норма амортизации | Амортизационные начисления (руб. год) | |

Производственные здания | ||||||||

1.1 | Производственный цех | 1(50×20×5) | ||||||

1.2 | Административный корпус | 1(20×15×2.5) | 2.2 | 177 777.8 | ||||

1.3 | Гараж | 1(30×30×5) | ||||||

1.4 | Склад для материалов | 1(20×15×5) | ||||||

1.5 | Склад для Готовой продукции | 1(20×15×5) | ||||||

Сооружения | ||||||||

2.1 | Подъездные пути | |||||||

2.2 | Конвейеры | за 1 шт. 10 000*2= 20 000 р. | ||||||

2.3 | Заводской забор | 2.9 | 285.7 | |||||

Силовые машины и оборудование | ||||||||

3.1 | Трансформатор | 3.3 | 333.3 | |||||

3.2 | Электрическая сеть | 2.9 | 85.714 | |||||

Рабочие машины и оборудование | ||||||||

4.1 | Распиловочный станок | за 1шт. 30 000*3= 90 000 р. | ||||||

№ п/п | Наименование основных средств | Кол-во, хар-ка | Год выпуска | Первоначальная стоимость руб. | Срок эксплуатации | Норма амортизации | Амортизационные начисления (руб. год) | |

4.2 | Электропресс | за 1шт. 35 000*3= 105 000 р. | ||||||

4.3 | Сверлильные станки | за 1шт. 30 000*4= 120 000 р. | ||||||

4.4 | Электролобзик | за 1шт. 25 000*3= 75 000 р. | 6.7 | |||||

4.5 | Фрезерныестанки | за 1шт. 35 000*3= 105 000 р. | ||||||

4.6 | Система Вытяжки и вентиляции | за 1шт. 35 000*2= 70 000 р. | ||||||

Транспортные средства | ||||||||

5.1 | Легковая машина | |||||||

5.2 | Газели грузовые | за 1шт. 230 000*2= 460 000 р. | 6.7 | 30 666.7 | ||||

6.Вычислительная техника | ||||||||

6.1 | Компьютеры | за 1шт. 35 000*4= 140 000 р. | ||||||

Инструмент | ||||||||

7.1 | Дрели | за 1шт. 350*25= 8750 р. | ||||||

Итог | 101.7 | 506 732.514 | ||||||

В таб.3 мы насчитали амортизационные начисления в рублях и процентах. Сумма амортизации составила 506 732.514 руб.

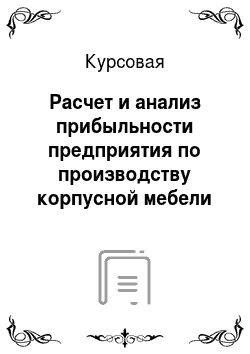

4. СТРУКТУРА УПРАВЛЕНИЕМ ПРЕДПРИЯТИЯ Структура управлением предприятия — структура, которая соответствует научно-техническому уровню производства, условиям обеспечения производства рабочей силой и установленным нормативно правовым требованиям.

корпусный мебель безубыточность предприятие рентабельность

Рис. 4 Структура управлением предприятия На этом рисунке показана линейная структура управлением предприятием. Линейная структура возникает между подразделениями и руководителями разного уровня. В международной практике в зависимости от характера деятельности персонал разделяют на работников управления (менеджеров высшего и низшего звена), инженерно-технический персонал и конторских служащих, рабочих, занятых физическим трудом, и работников социальной инфраструктуры [1, стр.174].

Профессионально-квалифицированная структура служащих предприятия находит отражение в штатном расписании.

Штатное расписание-документ, ежегодно утверждаемый руководителем и представляющем собой перечень сгруппированных по отделам и службам должностей служащих с указанием разряда работ и должностей оклада [1,стр. 173].

Таблица 5 Штатное расписание ООО «Диана Руссо»

№ п/п | Наименование должностей | Кол-во человек | Оклад руб. | Итог | Оклад за год | Уральские 15% | НДФЛ 13% | |

Дирекция | ||||||||

1.1 | Директор | |||||||

1.2 | Секретарь | |||||||

Итог | ||||||||

Бухгалтерия | ||||||||

2.1 | Бухгалтер | |||||||

Итог | ||||||||

Цех | ||||||||

3.1 | Начальник | |||||||

3.2 | Мастер | |||||||

3.3 | Разнорабочие | |||||||

3.4 | Станочник | |||||||

3.5 | Сборщик | |||||||

Итог | ||||||||

Склад | ||||||||

4.1 | Кладовщик | |||||||

Итог | ||||||||

Гараж | ||||||||

5.1 | Водитель | |||||||

5.2 | Автослесарь | |||||||

5.3 | Механик | |||||||

Итог: | ||||||||

6.Администрация | ||||||||

6.1 | Работник по кадрам | |||||||

6.2 | Специалист по производству | |||||||

Итог | ||||||||

№ п/п | Наименование должностей | Кол-во человек | Оклад руб. | Итог | Оклад за год | Уральские 15% | НДФЛ 13% | |

Итог | ||||||||

В таблице 5 указаны заработная плата, учитывая Уральские 15% и НДФЛ 13%. Единый социальный налог (ЕСН) равен 26.2% и вычисляется: 196 500 р./26.2%=7480.916 р.

На выдачу заработной платы: 196 500 р. -7480.916 р. -16 185 р. +18 455 р. = 190 789.084 р. в месяц.

5. КАЛЬКУЛЯЦИЯ При помощи калькуляции определяется себестоимость приобретенных предметов труда, изготовленных изделий, реализованной продукции.

Для исчислении себестоимости отдельных видов продукции используется группировка по статьям калькуляции, характеризующая направления использования затрат.

Таблица № 6 Калькуляция

№ п/п | Наименование статей затрат | Затраты руб/год | |

Сырье и материалы | 45 500 000 | ||

1.1 | ЛДСП | 22 210 560 | |

1.2 | Саморезы («Евро») | 3 456 000 | |

1.3 | Направляющие и механизмы для шкафов-купе (SKM 50) | 179 360 | |

1.4 | Направляющие роликовые для выдвижных ящиков (Koral 550 мм) | 944 640 | |

1.5 | Ручки | 5 760 000 | |

1.6 | Опоры (ножки «Leronova») | 552 960 | |

1.7 | Светильник | 967 680 | |

1.8 | Стяжка межкорпусная | 230 400 | |

1.9 | Крепеж для труб D-50 мм L-3000 мм (потолочный + напольный) | 10 598 400 | |

1.10 | Транспортно-заготовительные расходы | 600 000 | |

Возвратные отходы | ; | ||

Комплектующие изделия, полуфабрикаты, услуги и работы производительного характера | 250 000 | ||

Топливо, энергия на технологические цели | 1 356 327,84 | ||

4.1 | энергия | 1 106 327,84 | |

4.2 | топливо | 250 000 | |

Основная з/п производственных рабочих | 1 089 833.6 | ||

5.1 | Основная з/п вспомогательных рабочих | 220 714.894 | |

Дополнительная з/п производственных рабочих | ; | ||

ЕСН, НДФЛ (производственных, вспомогательных рабочих) | 244 852.518 | ||

7,1 | ЕСН | 55 572.518 | |

7,2 | НДФЛ | 189 280 | |

Техническая себестоимость | 48 661 728,852 | ||

Расходы на подготовку и освоение производства | ; | ||

Расходы на НИОКР | ; | ||

Общепроизводственные накладные расходы | 522 612,514 | ||

10.1 | Расходы на содержание и эксплуатацию оборудования | 516 732,514 | |

10.1.1 | смазка | 10 000 | |

10.1.2 | Амортизационные отчисления | 506 732,514 | |

10.2 | Внутрицеховые расходы | 5 880 | |

Цеховая себестоимость | 522 612,514 | ||

Общезаводские накладные расходы | 998 191,57 | ||

11.1 | ФОТ с начислением руководства предприятия | 983 795,8 | |

11.2 | Расходы на энергию административного уровня | 2 635,776 | |

11.3 | Канцелярские расходы | 11 760 | |

Потери от брака | ; | ||

Прочие производственны расходы | ; | ||

Себестоимость товарной продукции | 50 212 532.936 | ||

Полная себестоимость реализованной продукции | 50 212 532.936 | ||

В таблице 6 изображена калькуляция, где описываются наименование статей затрат, их сумма за год.

Давайте рассмотрим калькуляцию по статьям.

1. Сырье и материалы. В год на сырье уходит 44 900 000 р. В этой статье и транспортно-заготовительные расходы. На предприятии 3 транспортных средства.

2. Возвратных отходов нет.

3. Комплектующие изделия, полуфабрикаты, услуги и работы производственного характера. Предприятие выделяет 250 000 рублей в год.

4. Топливо и энергия на технологические цели: энергия на станки — 1 102 233,6 руб. год, энергия на освещение цеха — 3 594,24 руб. год, На топливо предприятие расходует — 250 000 руб./год.

5. Основная заработная плата производственных рабочих. Сюда входят: начальник, мастер, разнорабочие, станочники и сборщики. Основная заработная плата производственных рабочих составляет 1 110 000 руб./год. ЕСН = 42 366,412 руб. С начислениями заработная плата составит 1 110 000−42 366,412−144 300+166 500=1 089 833,6 руб./год.

Основная заработная плата вспомогательных рабочих. Сюда входят: кладовщик, водитель, слесарь-мастер и механик. Основная заработная плата составляет 346 000 руб./год. ЕСН = 13 206,106 руб. С начислениями основная заработная плата составит 346 000−13 206,106−44 980+51 900=220 714,894 руб./год.

6. Статьи «Дополнительная заработная плата производственных рабочих» — нет.

7. ЕСН: 42 366.412 руб.+13 206.106 руб.=55 572,518 руб.

НДФЛ: 144 300 руб.+ 44 980 руб. = 189 280 руб.

8. Расходов на подготовку и освоение производства — нет.

9. Расходов на НИОКР — нет.

10. Общепроизводственные накладные расходы.

10.1. Расходы на содержание и эксплуатацию оборудования (амортизационные отчисления, смазка). На смазку выделяет 10 000 руб./год. Сумма амортизационных отчислений составляет 506 732,514 руб./год.

10.2. Внутрицеховые расходы: 5 человек, 5 пачек бумаги, 30 ручек в месяц.

5 пач.*80 руб.=400 руб.

400 руб.*12 мес. = 4800 руб./год

30 руч.*3 руб.*12 мес. = 4800 руб./год За год 1080 руб.+4800 руб. = 5880 руб.

11. Общезаводские накладные расходы.

11.1. ФОТ с начислениями руководства предприятия. Сюда входят: директор, секретарь, бухгалтер, работник по кадрам, специалист по производству. Основная заработная плата составляет 1 002 000 руб.год. ЕСН = 38 244,274 руб. С начислениями заработная плата составит 1 002 000−38 244,274−130 260+150 300 = 983 795,8 руб.год.

11.2. Расходы на энергию административного корпуса.

11 лам.*100 Вт

100 Вт*8 ч = 800 Вт

800 Вт*24 д = 19 200 Вт

19 200 Вт *12 мес.= 230 400 Вт

230 400 Вт*11 лам. = 2 534 400 Втгод.

2 534 400/100 Вт = 2 354,4 кВт год

1 кВт = 104 к

2 534,4*104 к = 2 63 577,6 к.

263 577,6 к /100к = 2 635,776 руб. год.

11.3. Канцелярские расходы.

6 человек, 10 пачек бумаги, 60 ручек в месяц.

10 пач.*80 руб. = 800 руб.

800 руб.*12 м. = 9 600 руб.

60 руб.*3 руб.*12 м. = 2 160 руб.

За год 9 600 руб.+2 160 руб. = 11 760 руб.

12. Потери от брака отсутствуют.

13. Прочие расходы отсутствуют.

14. Коммерческо-сбытовые расходы отсутствуют.

Из всех статей затрат получается, что полная себестоимость реализованной продукции составляет 50 212 532.936 рублей.

6. Суммарные годовые постоянные затраты (руб. год) Годовые постоянные или условно-постоянные не зависят от объема производства.

Таблица 7 Суммарно годовые постоянные затраты за год

№ п/п | Наименование затрат | Сумма затрат (руб.год) | |

Заработная плата руководства предприятия | 1 089 833,6 | ||

Энергозатраты на административный корпус | 2 635,776 | ||

Амортизационные отчисления | 506 732,514 | ||

Внутрицеховые расходы | 5 880 | ||

Канцелярские расходы (администр.) | 11 760 | ||

Итог | 1 616 841,89 | ||

В таблице 7 мы рассмотрели, постоянные расходы. В них входят заработная плата руководства, энергозатраты на административный корпус, амортизационные отчисления, внутрицеховые расходы и канцелярские расходы (администр). И составляют сумму 1 616 841,89 руб. год.

7. Суммарные годовые переменные затраты (шт. год) Годовые переменные затраты или условно — переменные зависят от объема производства.

Таблица № 8 Суммарно годовые переменные затраты на единицу продукции

№ п/п | Наименование затрат | Сумма затрат (руб.) | |

Сырье и материалы | |||

Транспортно — заготовительные расходы | |||

Затраты на электроэнергию, потребляемая станками | 47.84 | ||

Энергия на освещение административного корпуса | 0,1144 | ||

Заработная плата | 55,86 | ||

Топливо | 10,85 | ||

Итог | 2 140,6644 | ||

Сырье и материалы на единицу продукции: 460 800 000 руб. /23 040 шт. = 2000 руб.ед.

Транспортно — заготовительные расходы на единицу продукции 600 000 руб. /23 040 шт. =26 руб.ед.

Энергия станков: 1 590 840 кВтгод*104 к. = 1 102 233,6 руб. год.

1 102 233,6 руб./23 040 шт. = 47,84 рубед.

Энергия на освещение административного корпуса: 2635,776 руб.год./23 040 шт = 0,1144 руб.ед.

Топливо: 250 000 руб. год/23 040 шт. = 10,85 руб.ед.

Заработная плата: 1 089 833.6 руб.+220 714.894 руб.=1 310 548,494 рубгод

1 310 548,494 руб. год/23 040 шт. = 55,86 руб.ед.

Сумма условно — переменных затрат на единицу продукции составляет 2 140,6644 руб.

Теперь у нас есть все данные для построения точки безубыточности.

8. Точка безубыточности Точка безубыточности — это тот момент времени и (или) объем произведенной и проданной продукции при которой суммарный доход полученный предприятием за рассматриваемый отрезок времени равен суммарным затратам предприятия за тот же отрезок времени.

Чтобы рассчитать точку безубыточности нужно знать все данные:

1. Постоянные затраты равны 1 616 841,89 руб.

2. Переменные затраты равны 2 140,6644 руб.ед.

Неопределенна цена за единицу продукции.

3. Цена = себестоимость + надбавка 30% .

Цена = 2 140,6644.+30% = 2783 рубед.

Годовой объем производства равен объему продаж.

Рассмотрим схему построения точки безубыточности.

1. Строим оси.

2. Откладываем по оси абсцисс 0 количество столов, производимых за год.

3. Строим график постоянных затрат (ведем график параллельно оси абсцисс).

4. Строим график переменных затрат (объем производства; объем производства * переменные затраты).

(23 040; 23 040*2 140,6644)

5. Строим график суммарных затрат (объем производства;(объем производства * переменные затраты) + постоянные затраты).

(23 040; 49 320 907 + 1 616 841,89)

6. Строим график доходности (объем производства; объем производства * цена).

(23 040;23040 * 2783)

Рассмотрев график, мы знаем, что точка безубыточности наступает в начале.

ЗАКЛЮЧЕНИЕ

В курсовой было рассмотрено предприятие по производству корпусной мебели ООО «Диана Руссо». Мы рассмотрели технологическую схему производства, затраты сырья и материалов на единицу продукции, организационную структуру управления, штатное расписание, калькуляцию, суммарные годовые и переменные затраты и точку безубыточности. А главным пунктом надо было проанализировать точку безубыточности. По точке безубыточности можно определить, что данное предприятие рентабельно и точка безубыточности наступает в начале года.

1. Волков О. И., Девяткин О. В., Экономика предприятия (фирмы): Учебник 3-е изд., перераб. и доп.- М.: ИНФРА — М, 2006. — 601 с.- (Серия «Высшее образование»).

2. Зайцев Н. Л., Экономика организации: Учебник для вузов.- 2-е изд., перераб. и доп. — М.: Издательство «Экзамен», 2004 г.- 624 с.

3 Муравьева Т. В., Зиньковская Н. В., Волкова Н. А., Экономика фирмы: Учеб пособие. — М.: Мастерство, 2006. — 400с.