Анализ взаимосвязи управленческого контроля и анализа (на примере ОАО «Мордовдорснаб»)

Издержки строительного производства ОАО «Мордовдорснаб» учитываются по единой для всех строительных организаций номенклатуре затрат, по которой производится исчисление сметной стоимости строительства. В соответствии с действующей методикой в строительном производстве применяется следующая группировка затрат по статьям: материалы; основная заработная плата рабочих; затраты по эксплуатации… Читать ещё >

Анализ взаимосвязи управленческого контроля и анализа (на примере ОАО «Мордовдорснаб») (реферат, курсовая, диплом, контрольная)

Анализ издержек предприятия и калькулирование себестоимости в контроля

Издержки строительного производства ОАО «Мордовдорснаб» учитываются по единой для всех строительных организаций номенклатуре затрат, по которой производится исчисление сметной стоимости строительства. В соответствии с действующей методикой в строительном производстве применяется следующая группировка затрат по статьям: материалы; основная заработная плата рабочих; затраты по эксплуатации строительных машин и механизмов; накладные расходы.

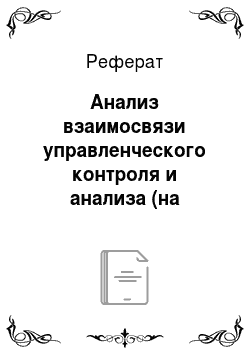

Таблица 2.1 Структура затрат на строительно-монтажные работы по статьям затрат ОАО «Мордовдорснаб» за январь-декабрь месяцы 2004 года.

Статьи затрат. | Сумма, в руб. | Уд. вес, в %. |

Всего затрат: в том числе.

Из них: административно-хозяйственные расходы. |

|

|

По статье «Материалы» отражаются израсходованные на производство работ материалы, конструкции, детали, топливо, электроэнергия, пар, вода и другие виды материальных ресурсов по фактической себестоимости их заготовления. При калькулировании себестоимости материальных ценностей в нее включаются: стоимость материальных ценностей по действующим договорным ценам наценки снабженческих (сбытовых) организаций; стоимость тары; себестоимость материалов, являющихся продукцией подсобных и вспомогательных производств; затраты по доставке материалов до приобъектного склада и погрузочно-разгрузочные работы, включая расходы на экспедирование грузов; затраты по комплектации материалов; заготовительно-складские расходы.

По этой статье не отражается стоимость материалов, топлива, электроэнергии, пара и воды, сжатого воздуха и газа, которые в зависимости от целевого назначения подлежат отнесению в другие статьи затрат. Например, стоимость топлива, электроэнергии и смазочных масел, израсходованных при эксплуатации строительных машин, относится на статью «Затраты по эксплуатации строительных машин и механизмов». Стоимость материалов, израсходованных на изготовление продукции в подсобных и вспомогательных производствах, отражается на счете 23 «Вспомогательные производства»; затраты на материалы, расходуемые на административно-хозяйственные расходы, относятся на счет 26 «Общехозяйственные расходы».

По статье «Основная заработная плата рабочих» учитывается основная заработная плата рабочих, занятых непосредственно на строительных и монтажных работах, капитальном ремонте и других работах, выполняемых по договорам подряда собственными силами (включая заработную плату рабочих за доставку вручную строительных материалов от приобъектного склада до места их укладки).

Не включаются в эту статью суммы заработной платы рабочих, занятых в подсобных и вспомогательных производствах, а также рабочих обслуживающих и прочих хозяйств, выполняющих работы за счет накладных расходов.

В статью «Затраты по эксплуатации строительных машин и механизмов» включаются:

основная заработная плата рабочих, занятых управлением и обслуживанием строительных машин и механизмов (механики, машинисты, мотористы и другие работники, управляющие и обслуживающие машины и механизмы);

затраты на электроэнергию, топливо, смазочные и вспомогательные материалы; амортизационные отчисления;

арендная плата за пользование машинами;

затраты на техническое обслуживание и текущий ремонт машин и механизмов;

на перебазирование строительных машин и механизмов;

на содержание и ремонт рельсовых и безрельсовых путей;

затраты по перевозке материалов и строительных конструкций в пределах стройки, включая заработную плату по погрузке и разгрузке, а также затраты по вывозу и ввозу грунта;

прочие затраты, связанные с эксплуатацией строительных машин и механизмов.

В эту статью не включаются суммы дополнительной заработной платы рабочих, взносы на государственное социальное страхование и другие, так как учитываются в составе накладных расходов основного производства.

По статье «Накладные расходы» отражаются расходы, связанные с организацией, обслуживанием и управлением строительного производства.

Рисунок 2.1 Структура затрат на строительно-монтажные работы по статьям затрат ООО «Мордовдорстрой» за январь-декабрь месяцы 2004 года.

Под экономическим элементом затрат понимается совокупность израсходованных ресурсов, однородных по экономическому содержанию и функциональной роли в процессе производства. Контроль затрат на производство по экономическим элементам имеет важное значение, так как он позволяет определить, что именно расходуется на производство и на какую сумму. Группировка затрат по экономическим элементам необходима при планировании для увязки плановой себестоимости с другими разделами плана, составления сметы затрат на производство, расчета нормативов оборотных средств и т. д.

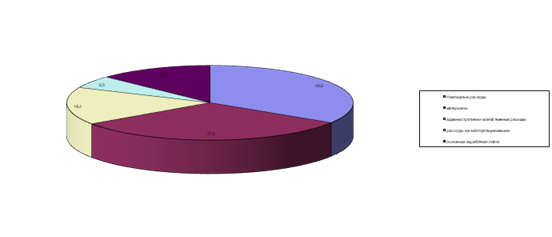

Таблица 2.2 Структура затрат на строительно-монтажные работы по элементам затрат ООО «Мордовдорстрой» за январь-декабрь месяцы 2004 года.

Элементы затрат. | Сумма, руб. | Удельный вес, в %. |

Всего затрат: В том числе: 1. Материальные затраты из них: топливо эл. энергия.

|

|

|

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения в кредит, предоставленный поставщиком этих ресурсов, расходов на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

В элементе «Расходы на оплату труда» отражаются расходы труда на оплату труда основного производственного персонала строительного предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также расходы на оплату труда не состоящих в штате предприятия работников, относящихся к основной деятельности.

В элементе «Отчисления на социальные нужды» отражаются отчисления по установленным нормам на социальное страхование от расходов на оплату труда, включаемых в себестоимость работ (услуг). В виде отдельного элемента выделяются отчисления, производимые в соответствии с действующим законодательством на обязательное медицинское страхование членов трудового коллектива, заработная плата которых включается в состав себестоимости работ (услуг).

К элементу «Амортизация основных фондов» относятся суммы амортизационных отчислений, производимых по установленным нормам от стоимости основных фондов, находящихся на балансе предприятий.

К элементу «Прочие расходы» в составе себестоимости работ (услуг) относятся платежи по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, вознаграждения за изобретения и рационализаторские предложения, плата по процентам за краткосрочные кредиты банков (кроме процентов по просроченным и отсроченным ссудам, ссудам, полученным на приобретение основных средств и нематериальным активам), плата сторонним организациям за пожарную и сторожевую охрану, оплата услуг связи и вычислительных центров и другие затраты, входящие в состав себестоимости строительно-монтажных работ, но не относящиеся к ранее перечисленным элементам затрат.

Диаграмма 2.2 Структура затрат на строительно-монтажные работы по элементам затрат ОАО «Мордовдорснаб» за январь-декабрь месяцы 2004 года Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т. п.), но и внутреннего — о формировании затрат на производство и себестоимости продукции.

Эта информация опирается на систему производственного контроля затрат, на выявления отклонения расхода ресурсов от стандартных норм и смет, на данные о калькуляции себестоимости продукции, контролье реализации результатов. Методика анализа прибыли и себестоимости зависит от полноты включения затрат в себестоимость, от контрольной политики, проводимой предприятием в области производственного контроля.

Наиболее важные аналитические возможности системы «директ-костинг» следующие: оптимизация прибыли; определение стоимости новых объектов, просчет вариантов изменения производственной мощности предприятия; оценка эффективности производства; оценка эффективности принятия дополнительного заказа, замены оборудования и др. Сущностью системы «директ — костинг» является разделение затрат на производство на переменные и постоянные в зависимости от изменения объема производства:

В ОАО «Мордовдорснаб» к переменным относятся затраты, величина которых изменяется с изменением объема производства.

К постоянным относятся затраты, величина которых не меняется с изменением объема производства: начисленная амортизация основных фондов, проценты за пользование кредитами, расходы на оплату административно — хозяйственного персонала и др.

Следует отметить, что разделение затрат на постоянные и переменные несколько условно, поскольку многие виды затрат носят полупеременный (полупостоянный) характер. Однако недостатки условности разделения затрат многократно перекрывается аналитическими преимуществами системы «директ — костинг».

Общие затраты на производство (Z) состоят из двух частей: постоянной (Z const) и переменной (Z var), что отражается уравнением:

Z = Z const + Z var (2.1).

Используя формулу рассчитаем объем производства и затрат на предприятии по таблице 2.3.

Таблица 2.3 Объем производства СМР и затраты на производство ОАО «Мордовдорснаб» за 2004 г. по месяцам (тыс. руб).

Моменты наблюдения (месяцы). | Объем производства СМР. | Затраты на производство. |

|

|

|

Из таблицы 2.3 видно, что максимальный объем производства за период составляет 492 тыс. руб., минимальный — 200 тыс. руб. Соответственно максимальные и минимальные затраты на производство составили 516 тыс. руб. и 298 тыс. руб. Разность в уровнях объема производства составляет:

492 — 200 = 292 тыс. руб.;

а в уровнях затрат:

516 — 298 = 218 млн руб.

Ставка переменных расходов составит:

218 / 292 = 0,746 тыс. руб.

Общая величина переменных расходов на минимальный объем производства составляет:

200 * 0,746 = 149 тыс. руб.,.

а на максимальный объем:

492 * 0,746 = 367 тыс. руб.

Общая величина постоянных затрат определяется как разность между всеми затратами на максимальный (минимальный) объем производства и переменными затратами. Для ОАО «Мордовдорснаб» она составляет:

- 516 — 367 = 149 тыс. руб. или

- 298 — 149 = 149 тыс. руб.

Уравнение затрат для ОАО «Мордовдорснаб» имеет вид:

Z = 149 + 0,746 * x,.

где: Z — общие затраты.

x — объем производства Графически уравнение затрат отображается линией, проходящей через три точки.

Таблица 2.4 Значение и характеристика затрат ОАО «Мордовдорснаб».

Значение коэффициента реагирования затрат. | Характер поведения затрат. |

К = 0. 0<�К<1. К=1. К>1. | Постоянные затраты Дигрессивные затраты Пропорциональные затраты Прогрессивные затраты. |

В таблице 2.5 представлены различные варианты поведения затрат в зависимости от изменения объема производства.

Таблица 2.5 Изменение затрат ОАО «Мордовдорснаб"за 2004 год.

Объем производства СМР. | Варианты изменения затрат (млн. руб.). | |||

(тыс. руб.). | К=0. | К=1. | К=0,8. | К=1,5. |

|

|

|

|

|

Из таблицы 2.5 видно, что общие затраты для всех вариантов при объеме производства 10 тыс. руб. совпадают и равны 50 тыс. руб.

При росте объема производства до 70 тыс. руб. при пропорциональном росте затрат (К=1) общие затраты составляют 290 тыс. руб. (0,1 * 70 + 4 * 70). При прогрессивном росте затрат (К=1,5) общие расходы составляют 3186 тыс. руб. (0,14 * 70 + 45,5 * 70). Дигрессивное изменение затрат (К=0,8) дает общие расходы в сумме 106 тыс. руб.

Определение размера снижения себестоимости СМР ОАО «Мордовдорснаб» по крупным элементам издержек осуществляется в следующем порядке:

— снижение себестоимости СМР (См, %) как следствие уменьшения затрат на строительные материалы и конструкции рассчитывается по формуле:

См = Ум. о. [1 — {(100 — Ур) * (100 — Уц)}/ (100 * 100)] (2.2).

где, Ум.о. — удельный вес затрат на материалы в % к сметной стоимости всех строительно — монтажных работ. Для ОАО «Мордовдорснаб» берем удельный вес кирпича. Он составляет 8,7%.

Ур, Уц — соответственно процент снижения нормы расхода и цены материалов. В ОАО «Мордовдорснаб» не уделяется должного внимания бережной транспортировке, складированию, сохранности кирпича. Если бы выполнять эти требования, то норму расхода кирпича можно было бы снизить на 1%.

Ур = 1%.

В результате обеспечения объектов ОАО «Мордовдорснаб» кирпичом с кирпичного завода «Силикатный» Ковылкинского района процент снижения цены кирпича.

Снижение себестоимости:

См = 8,7% * [1 — {(100 — 1%) * (100 — 10%)} / (100 * 100)] (2.3).

Таким образом в результате снижения нормы расхода кирпича в ОАО «Мордовдорснаб» на 1% в следствие обеспечения его сохранности, сокращения боя при транспортировка и снижения цены кирпича на 10% себестоимость СМР снизится на 0,9%, соответственно снизится и убыток предприятия на сумму 52,2 тыс. руб.

Уменьшение расходов на эксплуатацию строительных машин на планируемый период (С мех,%) можно прогнозировать исходя из планируемого повышения норм выработки машин по формуле:

С мех = [У мех. о * П у. п * Р мех.] / [(100 + Р мех) * 100] (2.4).

Снижение себестоимости СМР за счет роста производительности труда (Сз,%) происходит лишь при опережении этим показателем темпов роста заработной платы. Расчет производится по формуле:

Сз = [ 1 — (Из.п. / Ип.т.) * У з.п.] (2.5).

где, И з.п. — рост заработной платы в сравнении с заложенной в смету, %. В ОАО «Мордовдорснаб».

Сокращение продолжительности строительства вызовет уменьшение накладных расходов С п. на величину:

С п. = К п. * Н н.р. * (1 — Т пл. / Т н.) (2.6).

где, К п. — доля условно переменной (зависящей от продолжительности строительства составляющей накладных расходов). Для ОАО «Мордовдорснаб» он составляет:

К п. = 50% от общей суммы накладных расходов.

Н н. р. — величина накладных расходов в % к себестоимости работ.

Н н. р. = 46%.

Т пл. — плановая продолжительность строительства.

Т пл. = 22 мес.

Т н. = 24 мес. — нормативная продолжительность строительства.

С п. = 50 * 40,6 * (1 — 22/24) = 162,4 тыс. руб.

Сокращение продолжительности строительства на 2 месяца уменьшает накладные расходы на сумму 162,4 тыс. руб.

Рост выработки рабочих в сравнении со сметной снизит накладные расходы на величину (С в.).

С в. = К в. * Н н.р. * (1 — В пл. / В см) (2.7).

К в. — коэффициент, определяющий долю накладных расходов, зависящих от выработки.

К в. = 16% от общей суммы накладных расходов.

В пл. — средняя выработка одного рабочего по плану = 22 969 руб.

В см. — средняя выработка одного рабочего по смете = 20 800 руб.

С в. = 16 * 40,6 (1 — 22 969 / 20 800) = 65 тыс. руб.

Рост выработки рабочих в сравнении со сметной на 2169 руб. снижает накладные расходы на 65 тыс. руб.

Снижение уровня накладных расходов от уменьшения удельного веса основной заработной платы рабочих (С з.) определяется по формуле:

С з. = К з * Н н.р. (1 — З пл. / З см.) (2.8).

где, К з. — коэффициент, определяющий долю накладных расходов, зависящих от удельного веса заработной платы. Для ОАО «Мордовдорснаб» он равен.

К з. = 22% от общей суммы накладных расходов.

З пл. — удельный вес заработной платы по плану = 14,6%.

З см. — удельный вес заработной платы по смете = 15,4%.

С з. = 22 * 40,6 * (1 — 14,6 / 15,4) = 44,7 тыс. руб.

В результате уменьшения удельного веса основной заработной платы рабочих на 0,8%, уровень накладных расходов уменьшается на 44,7 тыс. руб.

Таким образом, сокращение продолжительности строительства, рост выработки рабочих и уменьшение удельного веса заработной платы рабочих снижают накладные расходы на 272,1 тыс. руб., что приводит к снижению себестоимости ОАО «Мордовдорснаб» и сокращению убытков.