Оценка платежеспособности предприятия на основе изучения потоков денежных средств

Анализ указанных коэффициентов проводится путем сравнения с аналогичными показателями прошлых лет, с внутрифирменными нормативами и плановыми показателями, что позволяет оценить платежеспособность организации и принять соответствующие управленческие решения как оперативные, так и на перспективу. Очевидно, что высшей формой устойчивости организации является ее способность не только в срок… Читать ещё >

Оценка платежеспособности предприятия на основе изучения потоков денежных средств (реферат, курсовая, диплом, контрольная)

управление денежный платежеспособность отчетность.

Платежеспособность предприятия — это способность своевременно и в полном объеме погашать свои финансовые обязательства. Это основной показатель стабильности предприятия. Иногда, говоря о платежеспособности, имеют в виду ликвидность предприятия.

Ликвидность — это способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости.

Понятия платежеспособности и ликвидности близки по содержанию, но не идентичны, второе более емкое. От степени ликвидности баланса предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия «ликвидность совокупных активов» как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и «ликвидность оборотных активов», обеспечивающую его текущую платежеспособность.

Устойчивое финансовое положение предприятия является важнейшим фактором его застрахованности от возможного банкротства. С этих позиций важно знать, насколько платежеспособно предприятие и какова степень ликвидности его активов.

Для анализа устойчивости финансового положения предприятия целесообразно рассчитывать показатели оценки платежеспособности и ликвидности. Они могут быть представлены финансовыми коэффициентами, величиной чистого оборотного капитала и коэффициентами структуры оборотных активов.

Коэффициенты платежеспособности отражают способность предприятия погасить свои краткосрочные обязательства легкореализуемыми средствами. Высокое значение данных коэффициентов свидетельствует об устойчивом финансовом положении предприятия, низкое их значение — о возможных проблемах с денежной наличностью и затруднениях в дальнейшей операционной деятельности. В то же время очень большое значение коэффициентов свидетельствует о невыгодном вложении средств в оборотные активы.

Низкий уровень платежеспособности, выражающийся в недостатке наличности и наличии просроченных платежей, может быть случайным (временным) и хроническим (длительным). Поэтому, анализируя состояние платежеспособности предприятия, следует рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Причинами неплатежеспособности могут быть:

- ? недостаточная обеспеченность финансовыми ресурсами;

- ? несвоевременное поступление платежей по контрактам;

- ? невыполнение плана реализации продукции;

- ? нерациональная структура оборотных средств;

- ? неправильное использование оборотного капитала;

- ? высокий уровень налогообложения и штрафных санкций.

Общая платежеспособность организации определяется, как ее способность покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами.

Коэффициент общей платежеспособности () рассчитывается по формуле:

.

где.

— активы организации;

— обязательства организации.

Нормальным ограничением для этого показателя будет і 2. В процессе анализа отслеживается динамика этого показателя и производится его сравнение с указанным нормативом. Расчет платежеспособности проводится на конкретную дату. Для подтверждения платежеспособности проверяют: наличие денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения. Все перечисленные активы должны иметь оптимальную величину. Чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что организация располагает достаточными средствами для осуществления текущих расчетов и платежей.

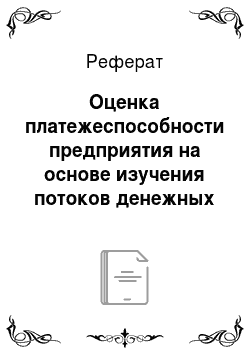

Если при исчислении данного финансового показателя платежеспособности за базу для расчета принять сумму краткосрочных обязательств предприятия, то можно рассчитать коэффициент текущей платежеспособности.

Коэффициент текущей платежеспособности (ликвидности) () рассчитывается как отношение фактической стоимости оборотных активов предприятия в виде денежных средств, краткосрочных финансовых вложений, запасов, дебиторской задолженности и прочих оборотных активов к сумме срочных обязательств предприятия, включающих краткосрочные кредиты, займы, различную кредиторскую задолженность. Он характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств.

Коэффициент текущей ликвидности дает общую оценку платежеспособности, показывая, в какой мере текущие краткосрочные обязательства обеспечиваются оборотными средствами. Его экономическая интерпретация: сколько руб. финансовых ресурсов, вложенных в оборотные активы, приходятся на 1 рубль текущих обязательств.

Рост показателей текущей ликвидности в динамике рассматривается как положительная характеристика финансовой деятельности фирмы. Вместе с тем слишком большое его значение также нежелательно, так как свидетельствует о неэффективном использовании ресурсов.

Расчет данного коэффициента производится по данным баланса:

.

где.

— оборотные активы организации;

— краткосрочные обязательства.

Если, то это означает, что фирме нечем платить свои долги. Если.=1, то у фирмы соблюдается баланс между текущими активами и краткосрочными обязательствами, но нет финансовой свободы. При.> 1 имеют место дорогостоящие текущие активы. Однако соответствующее соотношение нельзя отождествлять со способностью фирмы осуществлять текущие платежи, так как значительные оборотные средства могут быть заморожены в готовой продукции, не пользующейся спросом, в неликвидных запасах сырья или комплектующих деталях и сборочных единицах.

Нормальное значение этого показателя от 1 до 2.

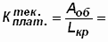

Для выяснения способности фирмы осуществлять текущие платежи используют еще два коэффициента — коэффициенты промежуточной и срочной (абсолютной) ликвидности.

Коэффициент промежуточной платежеспособности (ликвидности) () позволяет лучше, чем коэффициент текущей ликвидности, оценить платежеспособность, так как включает при расчете в состав активов их наиболее ликвидную часть. Он рассчитывается как отношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к сумме краткосрочных обязательств. Запасы, вынужденная продажа которых может принести убытки, при расчете этого коэффициента исключаются.

Этот показатель говорит о том, что для оплаты срочной задолженности фирма может использовать наряду с денежными средствами и дебиторскую задолженность. Критическое значение этого коэффициента определяется соотношением.

где.

— денежные средства;

— краткосрочные финансовые вложения;

— дебиторская задолженность.

.

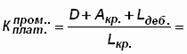

Коэффициент абсолютной ликвидности рассчитывается как отношение суммы денежных средств и краткосрочных финансовых вложений к сумме краткосрочных обязательств. Он показывает, какая часть срочных обязательств может быть погашена наиболее мобильными оборотными средствами. Расчет производится по формуле:

.

Рекомендуемое значение коэффициента — = 0,2.

Все вышерассмотренные показатели имеют статичный характер, т.к. определяют значение соответствующих показателей на определенный момент времени. Несомненно, что влияние денежных потоков проявляется в этих показателях лишь опосредствованно.

Для расчета более динамичных показателей ликвидности ряд авторов предлагает использовать несколько иной подход к определению коэффициента покрытия. Для этого определяют соотношение денежных потоков, связанных с хозяйственной деятельностью, и текущих обязательств. Данный коэффициент позволяет избежать статичности коэффициента покрытия, т.к. его числитель представляет собой потоки за промежуток времени. Поскольку денежные потоки, связанные с хозяйственной деятельностью, охватывают период в один год, их величина соответствует средней величине текущих обязательств за этот же период. Нормальное значение данного коэффициента — 0,4.

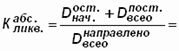

В процессе анализа и детализации коэффициента общей платежеспособности () организации проводится анализ показателей ф. № 4 «Отчет о движении денежных средств». На основе данных ф. № 4 определяют источники поступления денежных средств и направления их движения. С целью оценки динамики общей платежеспособности на базе этих данных рассчитывается соответствующий коэффициент:

.

где.

— остаток денежных средств на начало года;

— поступило денежных средств всего;

— направлено денежных средств всего.

Рекомендуемое значение коэффициента.

Но все названные показатели дают лишь общую одномоментную оценку динамики платежеспособности и не позволяют проанализировать ее внутриструктурные изменения. С этой целью проводится оценка текущей платежеспособности путем сравнительной оценки суммы имеющихся денежных средств и краткосрочных финансовых вложений с общей величиной задолженности, сроки оплаты которой уже наступили. Идеальным считается вариант, когда полученный результат равен единице или превышает ее.

Использование для расчета коэффициентов платежеспособности данных баланса и ф. № 4 «Отчет о движении денежных средств» не позволяет осуществлять достоверную и оперативную оценку платежеспособности, т.к. данные формы отчетности составляются по окончании отчетного периода.

Для оперативного внутреннего анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платежных обязательств перед поставщиками, банками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой — платежные обязательства на этот же период (1, 5, 10, 15 дней, 1 мес.).

Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др.

Оперативный платежный календарь на Х.01.200___.

Платежные средства. | Сумма, тыс. руб. | Платежные обязательства. | Сумма, тыс. руб. |

Остатки денежных средств в кассе. | Выплаты заработной платы. | ||

на счетах в банке. | Платежи в бюджет и внебюджетные фонды. | ||

Ценные бумаги со сроком погашения до х. 01. | Платежи в бюджет и внебюджетные фонды. | ||

Поступление денежных средств до х. 01 от реализации продукции. | Оплата счетов поставщиков и подрядчиков. | ||

Поступление денежных средств до х. 01 от реализации продукции. | Оплата процентов за кредиты банка. | ||

от финансовой деятельности. | Возврат кредита. | ||

Авансы, полученные от покупателей. | Погашение прочей кредиторской задолженности. | ||

Кредиты, займы. | Итого. | ||

Погашение просроченной дебиторской задолженности. | Превышение платежных средств над обязательствами. | ||

Прочие. | |||

Баланс. | Баланс. |

Для определения текущей платежеспособности необходимо платежные средства на соответствующую дату сравнить с платежными обязательствами на эту же дату. Идеальный вариант, как было определено выше, если коэффициент будет составлять единицу или немного больше.

Анализ указанных коэффициентов проводится путем сравнения с аналогичными показателями прошлых лет, с внутрифирменными нормативами и плановыми показателями, что позволяет оценить платежеспособность организации и принять соответствующие управленческие решения как оперативные, так и на перспективу. Очевидно, что высшей формой устойчивости организации является ее способность не только в срок расплачиваться по своим обязательствам, но и развиваться в условиях внутренней и внешней среды. Для этого она должна обладать гибкой структурой финансовых результатов и при необходимости иметь возможность как привлекать заемные средства, так и своевременно возвращать взятую ссуду с уплатой причитающихся процентов за счет прибыли или других финансовых ресурсов, т. е. быть кредитоспособной.

Все названные коэффициенты являются модификациями общего показателя оценки способности предприятия покрыть краткосрочную задолженность при сохранении возможности ведения уставной деятельности.

Коэффициенты платежеспособности и ликвидности характеризуют оборотные активы в их балансовой оценке в сопоставлении с краткосрочными обязательствами, но не отражают качество активов. В составе оборотных активов могут оказаться «некачественные» активы с точки зрения возможной их конверсии в денежную форму в размере, равном их балансовой стоимости.

В составе оборотных активов могут иметь место неликвидные или низколиквидные активы в виде безнадежной дебиторской задолженности; невостребованных и потерявших свои качества материальных запасов, готовой продукции, товаров; некачественно выполненных работ; предприятие может иметь недостаточное наличие запасов для производственной деятельности. Все это является следствием неплатежей, нестабильности рынка, в том числе фондового, неэффективного использования предприятием имеющихся активов и ряда других причин. В этом случае, несмотря на возможную положительную оценку платежеспособности на основе коэффициентов, предприятие может испытывать дефицит наличных средств для текущих расчетов по обязательствам. То есть показатели платежеспособности могут быть достаточно высокими, в то время как предприятие будет не в состоянии произвести расчеты по обязательствам в срок. В этой связи важно произвести не только общую оценку коэффициентов платежеспособности, но и реальную способность предприятия погасить свои текущие долги.

Основным фактором, формирующим общую платежеспособность организации, служит наличие у нее реального собственного капитала. Поэтому помимо перечисленных выше коэффициентов при проведении оценки платежеспособности анализируют также:

- ? величину собственного оборотного капитала;

- ? соотношение собственного и заемного капитала;

- ? коэффициент долгосрочного привлечения заемных средств;

- ? коэффициент обеспеченности процентов по кредитам и т. д.

Комплексный анализ названных коэффициентов позволяет не только более точно определить фактический уровень платежеспособности, но и формирует базу для прогнозных расчетов.

С целью разработки прогноза платежеспособности организации рассчитываются коэффициенты восстановления (утраты) Квос. платежеспособности. Расчет производится по формуле:

.

где.

и — коэффициент текущей ликвидности соответственно на начало и конец периода;

6 (3) — период восстановления (утраты) платежеспособности, (месяцы) в качестве периода восстановления платежеспособности принято 6 месяцев, периода утраты — 3 месяца;

— продолжительность отчетного периода, месяцы.

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности организации в течение 6 месяцев. Значение коэффициента меньше 1 показывает отсутствие возможности восстановить платежеспособность в течение 6 месяцев. Коэффициент утраты платежеспособности, имеющий значение меньше 1, свидетельствует о наличии тенденций утраты платежеспособности организации в течение 3 месяцев, а больше 1 — об отсутствии подобных тенденций. Прогноз изменения платежеспособности кроме расчета и оценки указанных выше коэффициентов включает также анализ коэффициентов ликвидности и оценку тенденций их динамики.