Оценка рисков.

Технико-экономическое обоснование технологического участка по производству жидких криогенных продуктов

Разрабатывается в форме баланса доходов и расходов. Предприятие самостоятельно определяет направления и объем использования чистой прибыли. Чистая прибыль равна балансовой прибыли за минусом все налоги на финансовый результат (прибыль до налогообложения). К устойчивым пассивам относятся минимальные задолженности по заработной плате с начислениями, бюджету, временно свободные остатки фонда… Читать ещё >

Оценка рисков. Технико-экономическое обоснование технологического участка по производству жидких криогенных продуктов (реферат, курсовая, диплом, контрольная)

Риск отсутствия сбыта:

Его вероятность невелика, так как снижения производства на ПО ЭХЗ не наблюдается, даже наоборот, постоянно вводится в строй новые технологические линии.

Риск аварийной остановки и одного из блоков разделения:

Дублирование всех элементов технологической схемы, а также точное соблюдение регламента обслуживания и ремонта основного и вспомогательного оборудования сводит этот риск к минимуму.

Финансовый план

Хозяйственная деятельность организации складывается из трех непрерывных взаимосвязанных хозяйственных процессов: снабжения, производства продукции, и ее сбыта.

Эти процессы осуществляются одновременно, для чего используются труд работников, основные средства и материальные производственные запасы. Следовательно, важнейшими объектами финансового планирования являются: имущество и обязательства, выпуск продукции, выполнение работ, оказание услуг, себестоимость продукции в целом и по отдельным видам и результаты хозяйственной деятельности.

Основным обобщающим финансовым показателем хозяйственной деятельности организации является прибыль (убыток).

Прибыль (убыток) представляет собой конечный финансовый результат выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации.

в данном разделе мы рассмотрим вопросы (аспекты) финансового обеспечения деятельности фирмы и наиболее эффективного использования имеющихся денежных средств на основе оценки текущей финансовой информации и прогноза объемов реализации товаров на рынках в последующие периоды.

разрабатывается в форме баланса доходов и расходов. Предприятие самостоятельно определяет направления и объем использования чистой прибыли. Чистая прибыль равна балансовой прибыли за минусом все налоги на финансовый результат (прибыль до налогообложения).

Сумма чистой прибыли:

16 500 000−5 684 792−449 580,5−10 365 627,5−3 627 969,62 = 6 737 657,88 руб.

Планируется следующее использование чистой прибыли:

- 1. На развитие производства (если бы была необходимость в дополнительной сумме оборотных средств, то они бы пошли в фонд накопления), фонд накопления — 1 002 604,83 руб. (в нашем случае, 60% от чистой прибыли).

- 2. Фонд потребления — 673 765,7 руб.

- 3. В резервный фонд — 100 260,5 руб.

Итого: = 6 737 657,88 руб.

Полученные данные (в том числе из табл.8 занесем в табл. 9.

Таблица 9. Финансовый план предприятия на 1 квартал 2004 г.

Доходы и поступления средств, руб. | Расходы и отчисления средств, руб. | ||||

N п/п. | Финансовый показатель. | Величина показателя. | N п/п. | Финансовый показатель. | Величина показателя. |

1. | Прибыль от реализации продукции. | 1 671 008,05. | 1. | Налог на доходы. | 224 457,97. |

2. | Доходы от прочей реализации. | 593 605,3. | 2. | Целевой сбор на содержание правоохр. органов, благоустройство и т. д. | |

3. | Прочие доходы. | 210 926,4. | 3. | Налог на имущество. | 100 382,4. |

4. | Амортизационные отчисления. | 501 911,95. | 4. | Сбор на нужды образовательных учреждений. | |

5. | Отчисления в ремонтный фонд. | 100 382,4. | 5. | Ремонтный фонд. | 100 382,4. |

6. | Резервный фонд. | 100 260,5. | |||

7. | Фонд потребления. | 673 765,7. | |||

8. | Фонд накопления. | 1 835 781,13. | |||

Итого: | 3 077 834,1. | Итого: | 3 077 834,1. |

Таблица 10. Доходы и затраты.

Номер строки. | Показатели. | |

1. | Доходы (выручка) от реализации (без НДС). | |

2. | Полная себестоимость — всего. | |

| в том числе: условно-переменные затраты условно-постоянные затраты. |

|

3. | Налоги, относимые на финансовые результаты деятельности. | 449 580,5. |

4. | Балансовая прибыль. | 10 365 627.5. |

5. | Налог на прибыль. | 3 627 969.62. |

6. | Чистая прибыль. | 6 737 657.88. |

7. | Рентабельность продукции, %*100%. | 116,82. |

8. | Рентабельность продаж, %*100%. | 40,83. |

К устойчивым пассивам относятся минимальные задолженности по заработной плате с начислениями, бюджету, временно свободные остатки фонда потребления и пр. Прирост устойчивых пассивов определяется разницей между размерами по годам.

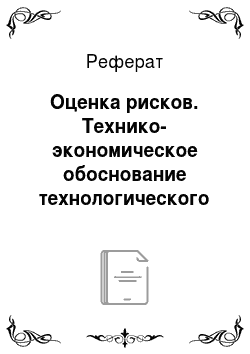

Себестоимость изготовления тонны жидкого азота составляет 822,95 руб. Отпускная цена жидкого азота 2350 руб. за тонну, годовой выпуск (в 2003 г.) — 7008 тонн.

Первичные затраты на приобретени…