Система показателей оценки использования трудовых ресурсов

Показатели же часовой и дневной выработки применяют при внутрипроизводственном анализе хозяйственной деятельности организации. На основании анализа достоинств и недостатков показателей объема продукции и трудовых затрат следует отметить, что любое из возможных сочетаний имеет определенный экономический смысл, а выбор их должен определяться конкретными задачами измерения уровня производительности… Читать ещё >

Система показателей оценки использования трудовых ресурсов (реферат, курсовая, диплом, контрольная)

Эффективность использования трудовых ресурсов и эффективность труда выступают как важнейшие факторы социально-экономического развития и выражаются показателями производительности и средней заработной платы на одного работника. В условиях современной экономики, в которой присутствуют инфляционные процессы, показатели эффективности труда имеют тенденцию к постоянному повышению. В результате возникает необходимость в глубоком и многостороннем анализе трудовых ресурсов и средств на оплату труда. В процессе такого анализа необходимо не только выявить реальные темпы роста эффективности труда, но изучить и дать критическую оценку недостаткам финансово-хозяйственной деятельности организации в части использования персонала, а также выявить возможные резервы повышения эффективности использования трудовых ресурсов.

Производительность труда является важнейшим показателем эффективности производства; это результативность (эффективность) труда в процессе производства.

Рост производительности труда рассматривается в качестве решающего фактора обеспечения конкурентоспособности отечественных организаций, поскольку обеспечивает он экономию не только живого труда, но и экономию других видов ресурсов.

Министерство экономики республики Беларусь и министерство труда и социальной защиты республики Беларусь от 31 мая 2012 г. п 48/71 подготовило Постановление от 31 мая 2012 г. п 48/71 «Об утверждении методических рекомендаций по расчету добавленной стоимости и добавленной стоимости на одного среднесписочного работника (производительности труда по добавленной стоимости) на уровне организации».

Добавленная стоимость на уровне организации — это та часть стоимости продукции (работ, услуг), которая создается в данной организации. Добавленная стоимость является источником экономического роста и формирования дохода собственников организации, работников, государства.

Экономический эффект максимизации добавленной стоимости организации выражается в реализации интересов:

- — собственников в обеспечении возможности решать управленческие задачи развития организации, в том числе снабжение, реализацию произведенной продукции (работ, услуг) и получение дивидендов, процентов, доходов;

- — инвесторов — в окупаемости вложенного капитала и его доходности во времени;

- — работников — в возможности получать достойную заработную плату;

- — государства — в выполнении организациями обязательств по уплате налогов в республиканский и местные бюджеты, что позволяет последним решать социальные и экологические проблемы общества.

Добавленная стоимость, в отличие от показателя прибыли, согласует интересы не только корпоративного, но и государственного характера, поскольку учитывает требования законодательства по обеспечению социальных и экологических гарантий.

Добавленная стоимость по организации исчисляется по всем осуществляемым видам' экономической деятельности следующим образом: объем производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки минус материальные затраты (без учета платы за природные ресурсы) и прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций.

ДС = V — М3 — ПрЗ, (1).

где ДС — добавленная стоимость по организации;

V — объем производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки;

М3 — материальные затраты за вычетом платы за природные ресурсы;

ПрЗ — прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций.

Формирование показателей объема производства продукции (работ, услуг) и затрат на их производство осуществляется на основании данных синтетического и аналитического бухгалтерского учета в соответствии с нормативными правовыми актами по бухгалтерскому учету.

Производительность труда на уровне организации рассчитывается в фактических ценах как отношение добавленной стоимости за отчетный период, к среднесписочной численности работников организации за этот же период.

Темп роста производительности труда на уровне организации рассчитывается в фактических ценах как отношение производительности труда на уровне организации в фактических ценах за отчетный период к производительности труда на уровне организации в фактических ценах за соответствующий период предыдущего года.

Соотношение динамики производительности труда на уровне организации и заработной платы работников организации рассчитывается как отношение темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы.

При величине отношения темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы больше единицы считать, что имеет место опережающий рост производительности труда.

В производстве любого продукта участвует живой труд, т. е. труд, затрачиваемый работниками непосредственно в самом процессе производства продукта и труд прошлый, затраченный, как правило, другими работниками на предыдущих стадиях производства и овеществленный в орудиях труда, зданиях, сооружениях, сырье, топливе, материалах, энергии [7, с. 92].

Соответственно этому при характеристике производительности труда используется понятие производительности индивидуального и общественного труда.

Производительность индивидуального труда — это результативность живого труда, как отдельного работника, так и коллектива работников.

Производительность общественного труда — это результативность, эффективность живого и овеществленного труда, отражающая полные (совокупные) затраты труда в сфере материального производства. Показатель производительности общественного труда рассчитывается как отношение размера национального дохода к численности занятых в отраслях материального производства.

Традиционно производительность труда оценивается двумя показателями: выработка и трудоемкость.

Выработка — показатель количества продукции, услуг, объема работ, произведенного в единицу рабочего времени рабочим:

Пв = В/Т (7).

где Пв — выработка на одного рабочего, млн р.;

В-объем продукции в натуральном, стоимостном выражении или нормо — часах, млн р.;

Т — затраты рабочего времени на производство продукции чел./час.

Трудоемкость — показатель индивидуальной производительности труда, обратный выработке, характеризующий затраты рабочего времени на производство единицы продукции:

Пт = Т/В (8).

Где Пт — трудоемкость единицы объема продукции в единицах времени.

Выработка считается прямым показателем производительности труда, а трудоемкость — обратным.

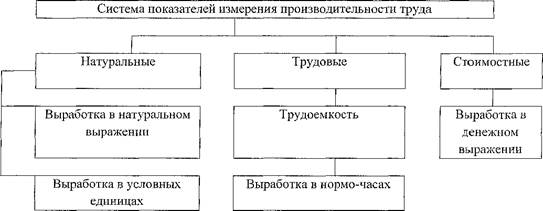

Уровень производительность труда определяется отношением объема произведенной продукции (выполненных работ, услуг) к затратам труда либо отношением затрат труда к объему продукции (работ, услуг). Известны три метода измерения производительности труда: натуральный, стоимостной, трудовой (рисунок 2).

Рисунок 2 — Методы измерения производительности труда.

Натуральный метод сводится к определению выработки конкретного вида продукции (работ, услуг) в расчете на одного среднесписочного работника или в единицу времени. Натуральный метод — объем производства продукции выражается в физических единицах — штуках, килограммах, метрах и т. д.

Такой способ измерения объема выпускаемой продукции представляется наиболее точным, но он имеет весьма ограниченную сферу применения, так как редкая организация выпускает однородную продукцию.

Используется еще условно-натуральный метод измерения объема производства продукции, основанный на приведении разных изделий к одному измерителю.

Стоимостной метод предполагает определение выработки продукции (работ, услуг) в ценностном выражении или чистой продукции (добавленной стоимости) в расчете на одного среднесписочного работника или в единицу времени. Стоимостной метод наиболее универсален, он позволяет проводить сравнение уровня и динамики производительности труда в организации, в отрасли, регионе, в стране. Вопрос состоит в том, какой показатель стоимости принять для измерения объема производства.

Показатель стоимости валовой продукции, на основе которого долгие годы планировались и учитывались объемы производства продукции, хорош: тем, что продукция разных организаций и за разные годы исчислялась в единых оптовых ценах организаций по состоянию на какое-то время. Это позволяло нивелировать изменение цен в разные периоды и добиваться по этому критерию сопоставимости показателей. Однако стоимость продукции отражает не только затраты живого труда, но и прошлого, овеществленного в сырье, материалах, покупных полуфабрикатах, деталях и узлах, поступающих по кооперации.

В стоимость валовой продукции входит также разница в стоимости незавершенного производства на начало и на конец периода. Это даст возможность организациям повышать стоимость валовой продукции, а вместе с ней и показатель производительности труда за счет увеличения объемов незавершенного производства [8, с. 102].

Сущность трудового метода заключается в определении размера затрат труда (выраженных численностью работников или отработанным временем в человеко-днях или человеко-часах) в расчете на принятую единицу продукции.

Он пригоден для оценки уровня производительности труда на отдельных участках производства, в цехах, но требует строгой обоснованности используемых норм. При разнонапряженности норм такой метод дает существенные искажения, поэтому его применение не имеет широкого распространения.

Трудозатраты наиболее точно отражаются отработанным количеством человеко-часов. Но их подсчет очень трудоемок. Человеко-дни дают менее точный результат трудозатрат по сравнению с человеко-часами, так как они не учитывают внутрисменных простоев [13, с. 201].

Среднесписочная численность персонала по сравнению с человеко-днями не учитывает целодневных простоев, но, тем не менее, именно показатель среднесписочной численности персонала используется при подсчетах годовой производительности труда, так как это обеспечивает сопоставимость показателей различных организаций, отраслей и по стране в целом.

Показатели же часовой и дневной выработки применяют при внутрипроизводственном анализе хозяйственной деятельности организации. На основании анализа достоинств и недостатков показателей объема продукции и трудовых затрат следует отметить, что любое из возможных сочетаний имеет определенный экономический смысл, а выбор их должен определяться конкретными задачами измерения уровня производительности труда. Наиболее универсальным способом определения выработки в организации будет расчет величины чистой продукции организации за год, приходящейся на одного среднесписочного работника этой организации за год.

Эффективность использования производственных ресурсов влияет на все качественные показатели деятельности субъекта хозяйствования — себестоимость, прибыль и т. д. Поэтому для анализа эффективности использования рабочей силы изучаются в первую очередь показатели и факторы их изменения, содержащиеся в отчете по труду (форма № 12-т), форма «Отчет о производстве продукции» (форма № 12-п), форма № 2 бухгалтерской отчетности «Отчет о прибылях и убытках», табели по учету рабочего времени, ведомости по начислению заработной платы и др.

К обобщающим показателям производительности труда относятся среднегодовая, среднедневная и среднечасовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели — это затраты времени на производство единицы продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим [23, с. 97]:

ГВ = ТП / Ч, (9).

где ГВ — среднегодовая выработка продукции одним работающим;

ТП — объем произведенной продукции;

Ч — численность работающих.

Так же производительность труда можно оценить по выручке от реализации продукции по формуле:

ГВ = Вр/Ч, (10).

где Вр — выручка от реализации продукции.

По прибыли от реализации продукции производительность труда рассчитывается следующим образом:

ГВ=Пр/Ч, (11).

где Пр — прибыль от реализации продукции.

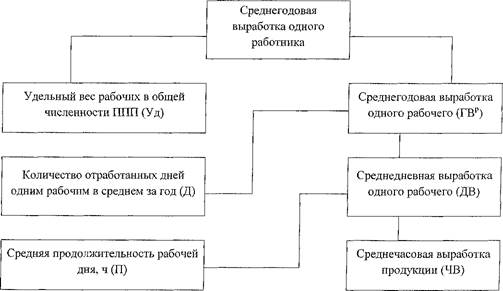

Рисунок 4 — Структурно-логическая факторная модель производительности труда.

Величина ее зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Отсюда среднегодовая выработка одного работника равна произведению следующих факторов [14 с. 23]:

(12).

где ГВП — среднегодовая выработка одного работника ППП, млн. р.;

Уд — удельный вес рабочих в промышленно-производственного персонала, %;

Д — количество отработанных дней одним рабочим в среднем за год;

П — средняя продолжительность рабочего дня, час;

ЧВ — среднечасовая производительность труда одного рабочего, млн. р.

Аналогичным образом анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовая производительность труда:

(13).

Расчёт влияния этих факторов может быть проведён способами цепной подстановки, абсолютных разниц.

Анализ использования трудовых ресурсов в организации, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. В связи с этим анализ использования средств на оплату труда в каждой организации имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты в связи с изменением соотношений между темпами роста производительности труда и его оплаты используется формула:

где Iзп — индекс средней заработной платы;

Iпт — индекс производительности труда.

При анализе численности и движения рабочих, кроме того, что устанавливается показатель абсолютного отклонения по численности рабочих, определяется также относительное отклонение численности рабочих от планового показателя и предыдущего отчетного периода в связи с изменением объема выпускаемой продукции, для чего исчисляются следующие показатели [11, с. 92]:

- — коэффициент изменения объема продукции, определяемый путем деления фактического выпуска продукции на плановый выпуск продукции;

- — плановая численность персонала, скорректированная на коэффициент изменения выпуска продукции;

- — разница между фактической численностью персонала и плановой, скорректированной на коэффициент изменения выпуска продукции.

При анализе численности рабочей силы следует учитывать, что ее недостаток приводит к отступлению от установленной технологии и непроизводительным выплатам, а излишек — к недогрузке рабочих и использованию рабочей силы не по прямому назначению и снижению производительности труда.

Помимо анализа динамики производительности труда необходимо определить влияние основных факторов на ее изменение. При этом факторами, влияющими на рост либо снижение исследуемого показателя, являются:

- — объем производства продукции;

- — численность работников организации.

При этом последний фактор можно рассматривать в разрезе работников основного производства (сдельщиков) и служащих, руководителей. В данном случае имеют место такие факторы, как:

- — объем производства продукции;

- — численность рабочих, занятых в производстве продукции;

- — доля производственных рабочих в общей численности работников организации.

Для определения влияния указанных факторов следует рассчитать необходимые условные показатели производительности труда (таблицы 1.3).

При выборе управленческой стратегии по обеспечению роста производительности труда при существующих в настоящее время экономических условиях необходимо учитывать следующие соотношения изменения объема выпуска и затрат труда:

- 1) увеличение объема выпуска продукции происходит при снижении затрат на ее производство;

- 2) объем выпуска продукции растет быстрее, чем затраты труда;

- 3) объем продукции растет при неизмененных затратах труда;

- 4) объем продукции остается неизменным при снижении затрат труда;

- 5) объем продукции снижается более медленными темпами, чем затраты труда.

Таблица 3 — Расчет условных показателей производительности труда для определения влияния факторов

Показатель. | Расчет. |

1. Производительность труда при базисных значениях факторов. | ПТбаз = Объем производства / Численность рабочих о х Доля производственных рабочих в общей численности работников. |

2. Условный показатель производительности труда при отчетном значении объема производства и базовых значениях остальных факторов. | ПТуСЛ1 = Объем производства / Численность рабочих о х Доля производственных рабочих в общей численности работников. |

3. Условный показатель производительности труда при отчетных значениях объема производства и численности рабочих. | ПТусл2 = Объем производства / Численность рабочих х Доля производственных рабочих в общей численности работников. |

4. Показатель производительности труда в отчетном периоде. | ПТотч = Объем производства / Численность рабочих х Доля производственных рабочих в общей численности работников. |

трудовой промышленный производительность организация Таблица 4 — Влияние основных факторов на производительность труда.

Фактор | Расчет. |

1. Объем производства. | |

2. Численность рабочих основного производства. | |

3. Доля производственных рабочих в общей численности работников. | |

Итого общее изменение: |