Основные направления управленческого анализа хозяйственной деятельности

При управленческом анализе деятельности производственных объединений (акционерные общества, товарищества и другие ассоциации) необходимо учитывать особенности их структуры, которая предопределяет потоки экономической информации. К внутренним пользователям относятся управляющие всех уровней: бухгалтерия, финансовый, экономический отдел и другие службы предприятия, многочисленные его сотрудники… Читать ещё >

Основные направления управленческого анализа хозяйственной деятельности (реферат, курсовая, диплом, контрольная)

Цель управленческого анализа — оценить внутреннее состояние предприятия и на основе выявленных результатов дать рекомендации по его улучшению.

Задачи внешнего анализа определяются интересами пользователей аналитического материала. В качестве основных здесь можно выделить:

- — группу таких пользователей, как: собственники-акционеры, учредители;

- — группу многочисленных сторонних хозяйствующих субъектов, которую составляют: кредиторы, потенциальные инвесторы, поставщики, аудиторы.

Задачи, которые при этом исследуются, это проведение:

- — оценки финансовых результатов;

- — оценки имущественного положения;

- — анализа финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

- — исследования состояния и динамики дебиторской и кредиторской задолженности;

- — анализа эффективности вложенного капитала.

Внутренний управленческий анализ ставит своей целью более глубокое исследование причин сложившегося состояния на предприятии, эффективности использования основных и оборотных средств, взаимосвязи показателей объема, себестоимости и прибыли. Для этого в качестве источников информации используются дополнительно данные финансового (бухгалтерского) учета, нормативная и плановая информация.

К внутренним пользователям относятся управляющие всех уровней: бухгалтерия, финансовый, экономический отдел и другие службы предприятия, многочисленные его сотрудники. Каждый из них использует информацию исходя из своих интересов.

Управленческий анализ является исключительно внутренним. Он использует весь комплекс экономической информации, носит оперативный характер и полностью подчинен воле руководства предприятия.

Только такой анализ позволяет реально оценить состояние дел на предприятии, исследовать структуру себестоимости не только всей выпущенной и реализованной продукции, но и отдельных ее видов, состав коммерческих и управленческих расходов, с особой тщательностью изучить характер ответственности должностных лиц за выполнение бизнес-плана.

Данные управленческого анализа играют решающую роль в разработке важнейших вопросов конкурентной политики предприятия: совершенствования технологии и организации производства, создания механизма достижения максимальной прибыли.

Поэтому результаты управленческого анализа носят конфиденциальный характер, они используются руководством предприятия для принятия управленческих решений как оперативного, так и перспективного характера.

Управленческий анализ включает в свою систему не только производственный, но и финансовый анализ, без которого руководство предприятия не может осуществлять свою финансовую стратегию.

В технико-экономических обоснованиях любого коммерческого дела (бизнес-планах) используются методы как производственного, так и финансового анализа.

Так называемый маркетинговый анализ также предусматривает использование методов как производственного, так и финансового анализа в системе маркетинга, т. е. в управлении производством и реализацией продукции, ориентированном на рынок.

Главная особенность внутреннего управленческого анализа заключается в его детализации по отдельным подразделениям, в оценке их вклада в достижения всего предприятия.

При управленческом анализе деятельности производственных объединений (акционерные общества, товарищества и другие ассоциации) необходимо учитывать особенности их структуры, которая предопределяет потоки экономической информации.

По своему содержанию внутренний управленческий анализ существенно отличается от других видов анализа деятельности фирмы.

Одна из наиболее характерных особенностей содержания внутреннего управленческого анализа заключается в том, что по сравнению с экономическим анализом деятельности предприятия в целом, с его помощью полнее выявляются связи между экономикой, с одной стороны, техникой и технологией производства — с другой. В связи с этим он по своей сущности в большей степени является технико-экономическим анализом.

Управленческий анализ имеет и свои специфические субъекты анализа. Если деятельность предприятия главным образом проверяют собственники и контролирующие организации, то экономику производственных подразделений изучают в основном специалисты предприятия.

Существенно отличается и информационная база управленческого анализа от информационного обеспечения анализа деятельности предприятия в целом. Управленческий анализ имеет более широкую информационную базу. Для его проведения используются не только данные отчетности, но и данные сводных и даже первичных документов.

При управленческом анализе торговых предприятий используется приведенные показатели.

Анализ товарооборота по общему объему дополняется анализом товарной структуры товарооборота.

Под товарной структурой товарооборота понимается распределение отдельных продуктов и услуг в общем объеме их продажи, выраженное относительными величинами: удельным весом (долей) товара и коэффициентом соотношения товаров.

Товарооборот по всему предприятию принимается за 100%, а чтобы рассчитать относительную величину структуры, товарооборот по каждой товарной группе необходимо разделить на товарооборот магазина и умножить на 100%. При этом сумма всех полученных удельных весов должна составлять 100%.

Показателем доли товарной продукции в объеме валовой продукции является коэффициент товарности (Ктов):

Ктов =, (1).

где ТП — объем товарной продукции, тыс. р.;

ВП — объем валовой продукции, тыс. р.

Равенство этого показателя единице свидетельствует либо об отсутствии у анализируемого предприятия незавершенного внутрицехового производства и полуфабрикатов, а также брака или товаров реализованных со скидкой, либо о том, что их остатки на конец периода не изменились по сравнению с его началом.

Динамика роста товарооборота в текущих ценах (ДТО) рассчитывается по формуле:

ДТО =, (2).

где ТОог — фактический товарооборот отчетного года в текущих ценах;

ТОпг — фактический товарооборот прошлого года.

Темп роста товарооборота показывает, как изменяется товарооборот текущего периода по отношению к предыдущему периоду.

Также одним из показателей использования оборотных средств служит показатель оборачиваемости материальных запасов в днях. Оборачиваемость материальных запасов в днях — это отношение суммы материальных запасов к однодневному обороту по реализации.

Омз =, (3).

где МЗ — материальные запасы;

ОП — объем продаж.

По данному показателю устанавливается число дней, приходящихся на один оборот материальных запасов. Низкое значение показателя свидетельствует об устойчивом спросе на продукцию организации.

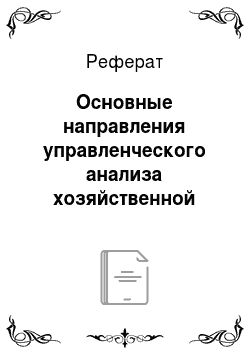

Важным вопросом анализа является изучение эффективности использования товарных ресурсов. Основным показателем эффективности выступает объём товарооборота на рубль товарных ресурсов (Этов), который определяется по формуле:

(4).

где Р — розничный товарооборот;

ТЗн — запасы товаров на начало отчётного периода;

П — поступление товаров;

ТЗк — запасы товаров на конец отчётного периода.

Этот показатель показывает, сколько рублей товарооборота приходится на каждый рубль товарных ресурсов.

В завершении анализа, по результатам проведенных расчетов следует сделать выводы о причинах изменения показателей. К примеру, следствием выполнения плана послужила качественная работа менеджеров по продажам, которые увеличили количество заключаемых договоров в отчетном периоде. В целом же показатели товарооборота свидетельствуют о достаточно эффективной работе компании.