Управленческий анализ хозяйственной деятельности ООО «Дальамо»

Анализ показателей товарооборота позволяет установить основные качественные и количественные показатели работы торговой организации в текущем периоде. От глубины и полноты анализа, правильности сделанных выводов по результатам анализа зависит экономическая обоснованность расчетов на предстоящий период. По результатам анализа можно судить, в какой степени выполнен прогноз продаж и удовлетворен… Читать ещё >

Управленческий анализ хозяйственной деятельности ООО «Дальамо» (реферат, курсовая, диплом, контрольная)

Анализ динамики розничного товарооборота

Товарооборот — это объем продаж товаров торговой организацией в денежном выражении за определенный период времени.

Анализ товарооборота позволяет оценивать соответствие имеющихся товаров спросу населения для принятия мер по оптимизации структуры товарооборота, увеличению объема продаж, ритмичности и равномерности продаж, ускорению товарооборачиваемости. Товарооборот подразделяется на оптовый, розничный и оборот общественного питания [4].

Розничным товарооборотом называется выраженный в денежной форме объем продаж товаров населению для удовлетворения его личных потребностей, а также реализация товаров различным учреждениям, организациям, предприятиям (дома отдыха и санатории и т. д.) для обслуживаемых ими контингентов.

Экономическая сущность розничного товарооборота выражается отношениями, связанными с обменом денежных средств на товары. Розничный товарооборот передает товары конечным потребителям и характеризует завершение процесса обращения. Товары из сферы обращения поступают в сферу потребления, становятся собственностью потребителя, используются или образуют фонд потребления.

Стоимость товаров, созданная в процессе производства, меняет свою форму через розничный товарооборот. В итоге создаются условия для дальнейшего развития производства.

Розничный товарооборот — это важнейший показатель торгового предприятия. Его можно рассматривать как результат деятельности торговой компании, и от него зависит объем валового дохода и прибыли, характеризующий эффективность торговой деятельности. О значимости данного предприятия на рынке потребительских товаров можно судить по объему товарооборота, который выражается размером денежной выручки за проданные товары [8].

Товарооборот можно охарактеризовать с точки зрения количества и качества.

Качественная характеристика товарооборота связана со структурой товарооборота, т. е. ассортиментным составом, количественная характеристика зависит от объемов реализации компании в денежном выражении.

Состав розничного товарооборота включает:

- — выручку от реализации продовольственных и непродовольственных товаров через розничную торговую сеть (магазины, ларьки, палатки), через сеть торговых автоматов или использования развозной или разносной торговли;

- — продажу товаров населению в кредит с рассрочкой платежа;

- — товарооборот предприятий общественного питания, реализующих полуфабрикаты, продукцию собственного производства, покупные товары;

- — продажу печатных изданий;

- — продажу товаров различным организациям, учреждениям, предприятиям для их непроизводственного потребления и другие виды продаж.

К показателям, характеризующим товарооборот торгового предприятия, относят:

- — объем товарооборота в стоимостном выражении в текущих и сопоставимых ценах,

- — ассортиментную структуру по отдельным товарным группам (в рублях и процентах),

- — однодневный товарооборот,

- — товарооборот в расчете на одного работника, в том числе на работника прилавка (торговой группы),

- — время обращения товаров в днях,

- — скорость товарооборота (число оборотов).

Анализ показателей товарооборота позволяет установить основные качественные и количественные показатели работы торговой организации в текущем периоде. От глубины и полноты анализа, правильности сделанных выводов по результатам анализа зависит экономическая обоснованность расчетов на предстоящий период. По результатам анализа можно судить, в какой степени выполнен прогноз продаж и удовлетворен покупательский спрос, чем были вызваны изменения в товарообороте за отчетный период, оценить степень соответствия фактических результатов деятельности предприятия намеченной стратегии.

Данные бухгалтерской, статистической и оперативной отчетности являются основными источниками информации для анализа товарооборота. Его начинают с определения объема товарооборота в денежном выражении или в натуральных показателях за определенный период (декада, месяц, квартал, полугодие, год). Полученные отчетные данные сравнивают с прогнозируемыми показателями за эти периоды. Анализируя товарооборот, выявляют закономерности в его развитии. С этой целью рассчитывается динамика товарооборота в текущих и сопоставимых ценах.

Объем производства и реализованной продукции — это основные показатели, характеризующие деятельность предприятия. Объем реализации крайне важен для установления нормированных статей затрат — расходов на рекламу, представительских расходов, а также для исчисления налогов.

По экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка. Темпы роста объема производства и реализации продукции, повышения ее качества влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Основные задачи анализа товарооборота предприятия:

- — оценка динамики реализации продукции;

- — определение влияния факторов на изменение этих показателей;

- — изучение состава, структуры и ассортимента выпускаемой продукции;

- — изучение качества и конкурентоспособности продукции;

- — выявление внутрихозяйственных резервов реализации продукции;

- — разработка мероприятия по освоению выявленных резервов.

Информационной базой для анализа объемов производства и реализации продукции служат:

- — Статистические показатели (форма № 1-п статистической отчетности «Сведения о производстве промышленной продукции»);

- — Форма № 2 бухгалтерской отчетности «Отчет о прибылях и убытках»;

- — Данные оперативного бухгалтерского учета;

- — Различные виды сопроводительной документации;

Таким образом, полный и достоверный учёт и глубокий анализ движения товаров даёт возможность торговой организации влиять на скорость оборота торгового капитала, не допускать затоваривания, осуществлять контроль сохранности товаров, предупреждать образование недостач и получить максимальную прибыль.

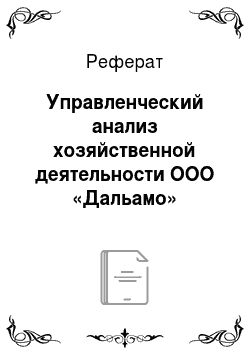

Определим долю товарной продукции в объеме валовой продукции по формуле 1.

Рассчитаем коэффициент товарности для ООО «Дальамо»:

К тов 2010 = 5 571 / 20 361 = 0,27 * 100 = 27%;

К тов 2011 = 7 196 / 28 152= 0,26 * 100 = 26%.

Так как коэффициент товарности меньше единицы и снижается, то можно сделать вывод, что объем товарной продукции на предприятии уменьшается, а это значит, что объем валовой продукции увеличивается.

Рисунок 2.1 — Доля товарной продукции в объеме валовой продукции ООО «Дальамо» за 2010;2011 гг.

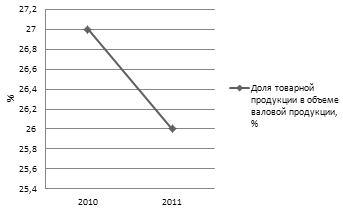

Для определения динамики роста товарооборота в текущих ценах воспользуемся формулой 2:

ДТО 2011 = (28 152 / 20 361) * 100 = 138,26%.

Абсолютный прирост составил = 28 152 — 20 361 = 7 791 тыс. р.

Таким образом, положительная динамика товарооборота в текущих ценах свидетельствует о росте товарооборота.

Рисунок 2.2 — Динамика роста товарооборота в текущих ценах ООО «Дальамо» за 2010;2011 гг.

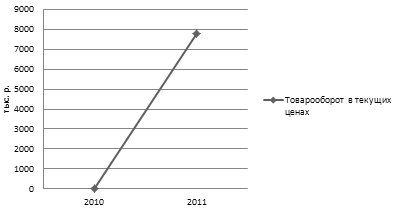

Рассчитаем показатель оборачиваемости материальных запасов в днях по формуле 3:

Омз = 5 571 / 20 361 / 360 = 7,6.

Таким образом, для одного оборота материальных запасов необходимо 7,6 дней.

Рисунок 2.3 — Оборачиваемость материальных запасов ООО «Дальамо» за 2010;2011 гг.

Таблица 2.1 — Расчет показателей динамики розничного товарооборота ООО «Дальамо» за 2010;2011 гг.

Показатель. | Изменение. | ||

Доля товарной продукции в объеме валовой продукции, %. | — 1. | ||

Динамика роста товарооборота в текущих ценах, %. | ; | 138,26. | 138,26. |

Оборачиваемость материальных запасов в днях, дни. | ; | 7,6. | 7,6. |

Таким образом, проанализировав динамику товарооборота видно, что в ООО «Дальамо» идет снижение доли товарной продукции на 1%. Положительная динамика товарооборота в текущих ценах свидетельствует о приросте товарооборота на 38,26%. Количество дней приходящихся на один оборот материальных запасов составило 7,6 дней. В целом показатели товарооборота свидетельствуют о достаточно эффективной работе.