Анализ принципов экономического обоснования

Использование системы экономических методов на предприятиях даст должный эффект только в том случае, если принцип прибыльности ведения хозяйства будет охватывать все звенья организационной структуры управления, образуя замкнутую систему с распределением материальной ответственности между всеми ее звеньями. Потребность в экономических методах управления закономерно и существенно возрастает… Читать ещё >

Анализ принципов экономического обоснования (реферат, курсовая, диплом, контрольная)

Сущность фактора времени заключается в том, что инвестор, вложив свои средства в какое-нибудь мероприятие, через несколько лет получит большую сумму. Вычтя из этой суммы первоначальные вложения, получим прибыль от вложений.

Допустим, потребитель покупает орудие труда — нефтеаппаратуру для разделения нефти. На «входе» системы (объекта или нефтеаппаратуры) будет нефть, а на «выходе» — продукция переработки: бензин, мазут и пр. Для потребителя важна отдача объекта (нефтеаппаратуры), выражающаяся в доходе, полученном от реализации продукции, произведенной объектом (цена продукции минус ее себестоимость). Чем выше качество объекта, тем выше его производительность, качество выпускаемой им продукции (и соответственно цена продукции), надежность и безопасность работы, меньше затрат на эксплуатацию, техническое обслуживание и ремонты, потерь по разным причинам. Затраты на приобретение и монтаж объекта будут вычитаться от дохода. Также, изготовитель нефтеаппаратуры совершенствует организацию производства (процессов). В качестве объекта будет процесс, на «входе» — ресурсы для изготовления нефтеаппаратуры, на «выходе» — нефтеаппаратура как результат преобразования «входа» в результат процесса. В этом случае экономический эффект мероприятия по совершенствованию процесса как элемента системы менеджмента проявится в снижении себестоимости изготовления нефтеаппаратуры (за вычетом затрат на мероприятие.

Другим способом учета фактора времени для фирмы-изготовителя будет совершенствование «вход» системы, например, качество материалов, комплектующих изделий или других составляющих.

Это улучшение повлияет на повышение качества «выхода» — качества нефтеаппаратуры и соответственно ее цены, а также качества процесса (как объекта) за счет сокращения брака у изготовителя, сокращения простоев и других факторов. Дополнительно повышение качества «выхода» увеличит доход потребителя нефтеаппаратуры.

Как видим, методика расчета экономического эффекта зависит и от нюансов системного подхода, игнорировать которые недопустимо. Применение комплексного подхода к расчету экономического эффекта выражается в том, что наряду с расчетом прямого экономического эффекта от реализации технических новинок необходимо учитывать побочные, сложные по методу расчета социальный и экологический эффекты от повышения (улучшения) показателей экологичности и эргономичности нового объекта. К этим показателям относятся сокращение вредного воздействия на воздушный бассейн, почву, воду, природную среду, повышение уровня автоматизации управления, снижение показателей радиоактивности, уровня шума, вибрации и др. Эти показатели должны обеспечивать сохранение жизни (здоровья) человека и охрану окружающей природной среды.

Сопоставимость вариантов расчета по исходной информации обеспечивается путем приведения их к одному объему (как правило, по новому варианту), к одним срокам, уровню качества, условиям применения. На практике не всегда одновременно проявляются все перечисленные факторы. Некоторые из них приводятся в сопоставимый вид путем применения для всех вариантов одной и той же математической модели расчета.

Таким образом, для обеспечения требуемых качества и эффективности процесса разработки, принятия и реализации управленческого решения рекомендуется учитывать некоторые особенности.

Вывод

Потребность в экономических методах управления закономерно и существенно возрастает, поскольку в условиях развития конкуренции не всегда возможно и разумно решать с помощью директивного воздействия сложную совокупность задач удовлетворения растущих потребностей населения.

Экономические методы управления должны занять и неизбежно займут доминирующее положение. Это необходимо для обеспечения нормальных условий функционирования предприятий в новых условиях хозяйствования. Одновременно сокращается число звеньев управления.

При умелом использовании экономических методов управляющие органы в условиях рынка легче преодолевают инертность в реализации своих задач, обусловленной отсутствием соответствующей экономической заинтересованности в оперативном удовлетворении меняющихся потребностей. Усиливается самоконтроль, до минимума снижается необходимость в административном контроле, который сосредоточивается, если в том есть потребность, конечных результатах обслуживания населения.

Использование системы экономических методов на предприятиях даст должный эффект только в том случае, если принцип прибыльности ведения хозяйства будет охватывать все звенья организационной структуры управления, образуя замкнутую систему с распределением материальной ответственности между всеми ее звеньями.

Практическая часть

Методика суммарно-индексной оценки эффективности системы управления Таблица: Исходные данные.

Период. | Денежная выручка, тыс. руб. | Среднесписочная численность, чел. | Численность работников Управления, чел. | Расходы на управления, тыс. руб. | Оплата труда работников управления, тыс. руб. | Общий фонд оплаты труда, тыс. руб. | Себестоимость продукции, тыс. руб. |

Таблица: Показатели экономичности управления.

Сравниваемые периоды. | Удельный вес. | |||||||

Работников управления в общей численности среднегодовых работников. | Оплаты труда работников управления в общем фонде оплаты труда по организации. | Расходов на управление в денежной выручке организации. | Оплаты труда работников управления в денежной выручки организации. | |||||

%. | ур | %. | Уоу. | %. | Уув. | %. | Уов. | |

21,05. | 21,92. | 2,18. | 1,00. | 0,99. | 1,00. | |||

26,19. | 1,24. | 28,84. | 1,32. | 2,38. | 1,09. | 1,04. | 1,06. | |

29,28. | 1,12. | 37,76. | 1,31. | 2,18. | 0,92. | 0,99. | 0,95. | |

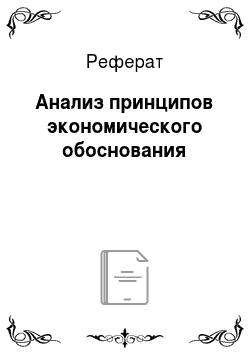

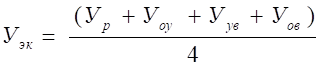

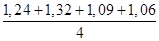

Уэк= (Ур+Уоу+Уув+Уов)/4. | ||||||||

Уэк 2007. | 1,18р. | |||||||

Уэк 2008. | 1,07р. |

Таблица: Показатели результативности управления.

Сравниваемые периоды. | Приходится денежной выручки на. | Коэффициент окупаемости. | |||||

Одного работника управления. | 1 руб. за работной платы работника управления. | 1 руб. расходов на управление. | |||||

Тыс. руб. | Уву. | Руб. | Увз. | Руб. | Увр | ||

771,34. | 1.0. | 101,16. | 1.0. | 45,95. | 1.0. | 1,08. | |

1109,99. | 1,44. | 95,85. | 0,95. | 41,97. | 0,91. | 1,02. | |

1565,45. | 1,41. | 101,23. | 1,06. | 45,77. | 1,09. | 0,97. |

Ур =(Уву+Увз+Увр)/3-(Кб — Ко) Ур 2007 = 1,04.

Ур 2008= 1,13.

Общая эффективность управления Уэф=Ур+(1-Уэк) Уэф 2007 = 0,87.

Уэф 2008 = 1,06.

РАСЧЕТЫ:

Показатели экономичности управления:

Работников управления в общей численности среднегодовых работников:

- (%)= численность работников / среднесписочную численность х 100

- 2006 = 112 / 532×100 = 21,05

- 2007 = 143 / 546×100 = 26,19

- 2008 = 166 / 567×100 = 29,28

2007 =2007 (%) / 2006 (%) = 26.19 / 21.05 = 1,24.

2008 =2008 (%) / 2007 (%) = 29.28 / 26.19 = 1,12.

Оплаты труда работников управления в общем фонде оплаты труда по организации:

- (%) = оплата труда работников / общий фонд оплаты труда х 100

- 2006 = 854 / 3896 = 21,92

- 2007 = 1656 / 5743 = 28,84

- 2008 = 2567 / 6798 = 37,76

- 2007 = 2007 (%) / 2006 (%) = 28,84 / 21,92 = 1.32

- 2008 = 2008 (%) / 2007 (%) = 37,76 / 28,84 = 1,31

Расходы на управление в денежной выручке организации:

- (%) = расходы на управление / денежную выручку х 100

- 2006 = 1880 / 86 390 = 2,18

- 2007 = 3782 / 158 729 = 2,38

- 2008 = 5677 / 259 864 = 2,18

- 2007 = 2007 (%) / 2006 (%) = 2,38 / 2,18 = 1,09

- 2008 = 2008 (%) / 2007 (%) = 2,18 / 2,38 = 0,92

Оплату труда работников управления в денежной выручке организации:

- (%) = оплата труда работников / денежную выручку х 100

- 2006 = 854 / 86 390×100 = 0,99

- 2007 = 1656 / 158 729×100 = 1,04

- 2008 = 2567 / 259 864×100 = 0,99

2007 = 2007 (%) / 2006 (%) = 1,04 / 0,99 = 1,06.

2008 = 2008 (%) / 2007 (%) = 0,99 / 1,04 = 0,95.

2007 = = 1,18.

2008 = = 1,07.

Показатели результативности управления.

Денежной выручки на одного работника управления:

- (Тыс. руб.) = денежная выручка / численность работников

- 2006 = 86 390 / 112 = 771,34 тыс. руб.

- 2007 = 158 729 / 143 = 1109,99 тыс. руб.

- 2008 = 259 864 / 166 = 1565,45 тыс. руб.

- 2007 = 2007 (%) / 2006 (%) = 1109,99 / 771,34 = 1,44

- 2008 = 2008 (%) / 2007 (%) = 1565,45 / 1109,99 = 1,41

Денежной выручки на 1 руб. заработанной платы работника:

- (Руб.) = денежная выручка / оплата труда работников

- 2006 = 86 390 / 854 = 101,16 руб.

- 2007 = 158 729 / 1656 = 95,85 руб.

- 2008 = 259 864 / 2567 = 101,23 руб.

- 2007 = 2007 (%) / 2006 (%) = 95,85 / 101,16 = 0,95

- 2008 = 2008 (%) / 2007 (%) = 101,23 / 95,85 = 1,06

Денежной выручки на 1 руб. расходов на управление:

- (Руб.) = денежная выручка / расходы на управление

- 2006 = 86 390 / 1880 = 45,95 руб.

- 2007 = 158 729 / 3782 = 41,97 руб.

- 2008 = 259 864 / 5677 = 45,77 руб.

- 2007 = 2007 (%) / 2006 (%) = 41,97 / 45,95 = 0,91

- 2008 = 2008 (%) / 2007 (%) = 45,77 / 41,97 = 1,09

Коэффициент окупаемости:

2007 = = 1,04.

2008 = = 1,13.

Общая эффективность управления:

2007 = 1,04 + (1 — 1,18) = 0,87.

2008= 1,13 + (1 — 1,07) = 1,06.

Таблица: Бальная методика оценки эффективности системы управления.

Наименование показателя. | Базисное значение 2007. | Фактическое значение 2008. | Процент выполнения. | Функция стимулирования. | Скорректированный показатель. | Весовой коэффициент. | Частный показатель эффективности, балл. |

Чистая выручка (тыс. руб.). | 158 729,00. | 259 864,00. | 163,72. | Y=X. | 163,72. | 0,15. | 24,56. |

Полная себестоимость реализованной продукции (тыс. руб.). | 154 890,00. | 267 526,00. | 172,72. | Y=200-X. | 27,28. | 0,12. | 3,27. |

Рентабельность от основной деятельности (%). | 14,43. | 17,21. | 119,27. | Y=X. | 119,27. | 0,1. | 11,93. |

Коммерческие расходы (тыс. руб.). | 13 298,00. | 23 454,00. | 176,37. | Y=200-X. | 23,63. | 0,08. | 1,89. |

Результат от продаж (тыс. руб.). | 24 922. | 46 728. | 187,50. | Y=X. | 187,50. | 0,09. | 16,87. |

Прочие доходы. | 92 842,00. | 15 233,00. | 16,41. | Y=200-X. | 183,59. | 0,06. | 11,02. |

Фонд модернизации и развития производства (тыс. руб.). | 1 781,02. | 20 395,00. | 1145,13. | Y=X. | 1145,13. | 0,02. | 22,90. |

Фонд перспективных разработок в области науки, техники, технологии (тыс. руб.). | 5 831,40. | 5 501,00. | 94,33. | Y=X. | 94,33. | 0,02. | 1,89. |

Фонд социального развития (тыс. руб.). | 13 410,00. | 11 706,00. | 87,29. | Y=200-X. | 112,71. | 0,03. | 3,38. |

Выручка от реализации продукции и услуг. | 341 637,20. | 356 230,00. | 104,27. | Y=X. | 104,27. | 0,05. | 5,21. |

Чистая прибыль от ФХД тыс. руб. | 24 729,50. | 28 860,00. | 116,70. | Y=X. | 116,70. | 0,13. | 15,17. |

Средняя численность, чел. | 103,85. | Y=X. | 103,85. | 0,04. | 4,15. | ||

Выработка на одного работающего, тыс. руб./чел. | 103,40. | Y=X. | 103,40. | 0,08. | 8,27. | ||

Общая рентабельность (%). | 7,2. | 8,1. | 112,50. | Y=X. | 112,50. | 0,11. | 12,38. |

Итого: | 142,89. |

Процент выполнения = Фактическое значение 2008 / Базисное значение 2007×100 = от:

- 1. Чистой выручки = 259 864,00 / 158 729,00×100 = 163,72%

- 2. Полной себестоимости реализованной продукции =

= 267 526,00 / 154 890,00×100 = 172,72%.

3. Рентабельности от основной деятельности =

= 17,21 / 14,43×100 = 119,27 = 119,27%.

- 4. Коммерческих расходов = 23 454,00 / 13 298,00×100= 176,37%

- 5. Результат от продаж = 46 728 / 24 922×100 = 187,50%

- 6. Прочих доходов = 15 233,00 / 92 842,00×100 = 16,41%

- 7. Фонда модернизации и развития производства =

= 20 395,00 / 1 781,02×100 = 1145,13%.

- 8. Фонда перспективных разработок в области науки, техники, технологии = 5 501,00 / 5 831,40×100 = 94,33%

- 9. Фонда социального развития = 11 706,00 / 13 410,00×100 = = 87,29%

- 10. Выручки от реализации продукции и услуг = 356 230,00 / 341 637,20×100 = 104,27%

- 11. Чистой прибыли от ФХД = 28 860,00 / 24 729,50×100 = 116,70%

- 12. Средней численности = 567 / 546×100 = 103,85 чел

- 13. Выработки на одного работающего = 83 583 / 80 833×100 = 103,40%

- 14. Общей рентабельности = 8,1 / 7,2×100 = 112,50%

Частный показатель эффективности = Весовой коэффициент х х Скорректированный показатель.

- 1. Чистой выручки = 0,15×163,72 = 24,56 41 баллов

- 2. Полной себестоимости реализованной продукции =

= 0,12×27,28 = 3,27 41 баллов.

- 3. Рентабельности от основной деятельности = 0,1×119,27= =11,93 баллов

- 4. Коммерческих расходов = 0,08×23,63 = 1,89 баллов

- 5. Результат от продаж = 0,09×187,50 = 16,87 баллов

- 6. Прочих доходов = 0,06×183,59 = 11,02 баллов

- 7. Фонда модернизации и развития производства =

= 0,02×1145,13 = 22,90 баллов.

- 8. Фонда перспективных разработок в области науки, техники, технологии = 0,02×94,33 = 1,89 баллов

- 9. Фонда социального развития = 0,03×112,71 = 3,38 баллов

- 10. Выручки от реализации продукции и услуг = 0,05×104,27 = 5,21 баллов

- 11. Чистой прибыли от ФХД = 116,70×0,13 = 15,17 баллов

- 12. Средней численности = 0,04×103,85 = 4,15 баллов

- 13. Выработки на одного работающего = 0,08×103,40 = 8,27 баллов

- 14. Общей рентабельности = 0,11×112,50 = 12,38 баллов

Комплексный показатель эффективности =.

= сумма всех показателей = 24,56 + 3,27 + 11,93 + 1,89 + 16,87 + 11,02 + 22,90 + 1,89 + 3,38 + 5,21 + 15,17 + 4,15 + 8,27 +12,38 = 142,89 баллов.