Налоговое бремя: содержание и управление

Налоговое бремя как ценовой показатель, исчисляемый на формализованной основе (по принятой методике), характеризует налоговую нагрузку на источник уплаты налогов. В качестве последнего принимаются результаты показатели экономической деятельности, синтезирующие в себе различные виды доходов в экономике. На макроуровне — это показатели Системы национальных счетов: валовой внутренний продукт (ВВП… Читать ещё >

Налоговое бремя: содержание и управление (реферат, курсовая, диплом, контрольная)

Как экономическое понятие и ценовой показатель налоговое бремя связано с процессами формирования и использования валового и чистого внутреннего продукта (валовой и чистой добавленной стоимости) страны, с пропорциями его распределения и перераспределения. Налоговое бремя на «рынке» государственных услуг может складываться стихийно, под влиянием фактора государственной монополии на налоги и общественные блага, а может регулироваться и оптимизироваться в рамках государственной налоговой политики.

Налоговое бремя следует рассматривать с двух позиций:

во-первых, как форму монопольной цены совокупных общественных благ, в которой выражается мера стоимости (ценности) государственных услуг по отношению к источникам уплаты налогов;

во-вторых, как расчетный показатель количественного измерения ценовых параметров оценки услуг государства по принятой методике.

Налоговое бремя распределяется в экономике по элементам добавленной стоимости, сферам, отраслям и объектам налогообложения. Поэтому требуется его количественная оценка в целом и структурно, а также проведение сравнительного анализа для принятия стратегических решений в области налоговой политики.

Налоговое бремя как ценовой показатель, исчисляемый на формализованной основе (по принятой методике), характеризует налоговую нагрузку на источник уплаты налогов. В качестве последнего принимаются результаты показатели экономической деятельности, синтезирующие в себе различные виды доходов в экономике. На макроуровне — это показатели Системы национальных счетов: валовой внутренний продукт (ВВП), валовая добавленная стоимость (ВДС), добавленная или чистая добавленная стоимость (ЧДС), а также составляющие элементы этих показателей (амортизация, оплата труда, прибыль в экономике), личные доходы. На микроуровне в качестве базовых показателей чаще всего используют выручку предприятий, их добавленную стоимость, прибыль и расходы на оплату труда, денежные доходы населения.

Налоговое бремя можно рассчитывать по всей совокупности установленных налогов и сборов, по отдельным их группам и видам, а также для совокупного налогоплательщика и отдельных их групп (организации и физические лица, по отраслям и сферам деятельности).

Налоговое бремя исчисляется как отношение налоговой массы к базовому показателю, чаще всего, в процентах, реже в копейках на 1 руб. экономической базы. Чем выше налоговое бремя, тем меньше доходов остается у предприятий и населения для производственного, социального и личного потребления, а большая часть стоимости созданного продукта концентрируется у государства. И наоборот.

Сложившийся уровень налогового бремени показывает степень централизации и обобществления ВВП и его составных частей, которая, с одной стороны, несет в себе печать субъективных, монопольных действий правительства, а с другой стороны, отражает объективные рыночные и налоговые закономерности, особенности экономической модели и достигнутый уровень социально-экономического развития страны. Чрезмерная тяжесть налогового бремени угнетает рыночную экономику, не дает возможности нормально функционировать предприятиям и снижает жизненный уровень основной массы населения. Чрезмерно низкий уровень налогового бремени не позволяет государству в полной мере выполнять свои функции по обеспечению населения и хозяйствующих субъектов необходимыми общественными благами. Поэтому для решения данной дилеммы необходимо выйти на некий оптимальной уровень налогового бремени, учитывающий одновременно и общественные, и государственные, и частные (личные) интересы.

Но для этого необходимо, в первую очередь, точно оценить реально сложившееся налоговое бремя на основе качественной, объективной и справедливой методики его исчисления, определить налоговые пределы и оптимум, а затем провести сравнительный количественный и структурный анализ соответствия или несоответствия фактического уровня налогового бремени оптимальным параметрам.

К сожалению, приходится контрастировать тот факт, что официальная методика расчета налогового бремени, применяемая органами государственной статистики, не совсем соответствуют названным выше требованиям. Согласно этой методике, налоговое бремя (НБ) определяется как доля (в процентах) фактических налоговых поступлений в бюджетную систему (ФН) в ВВП, то есть:

Показатель доли уплаченных налогов в ВВП удобен для целей проведения международного сравнительного анализа налогового бремени, но не дает полного и объективного представления о действительной его тяжести в современной России. Поэтому он непригоден для целей определения приоритетов эффективной налоговой политики и требует своей корректировки.

Таким образом, в знаменателе формулы расчета налогового бремени необходимо принять показатель чистой добавленной стоимости в рыночных ценах с учетом косвенных налогов, то есть величину ВВП без доли «теневой» экономики минус сумма амортизации, или, по-другому, ВДС, созданная легальным сектором экономики, плюс чистые косвенные налоги на продукты и импорт, минус амортизация.

Итак, в развернутом виде уточненная формула фактически сложившегося налогового бремени будет выглядеть следующим образом:

где: ФН — фактические налоговые поступления в бюджетную систему;

ЗН — задолженность по налогам и сборам;

Дт — доля «теневой» экономики, принимаемая сейчас Госкомстатом РФ при исчислении ВВП;

А — амортизационные отчисления;

НН — начисленные налоги и сборы;

ДСр= ДСл+ КН;

ДСр-добавленная стоимость в рыночных ценах;

ДСл — добавленная стоимость легального сектора экономики в основных ценах; КН — чистые (без субсидий) косвенные налоги на продукты и импорт (НДС, акцизы, таможенные пошлины).

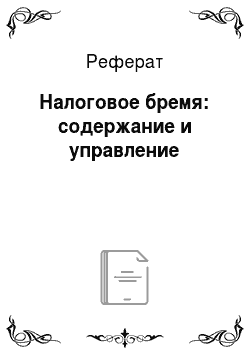

Все косвенные налоги перекладываются через цены на конечного потребителя (население, государственные учреждения и общественные организации, оказывающие бесплатные услуги населению). В конечном счете, эти налоги оплачиваются за счет оплаты труда, или прибыли, если товар не нашел конечного потребителя. То есть, конечным источником уплаты косвенных налогов является чистая (без амортизации и чистых косвенных налогов) добавленная стоимость легального сектора экономики (ДСл). Поэтому имеет смысл, в дополнение к показателю НБ1, производить расчет налогового бремени (НБ2) по отношению к ДСл по формуле:

Используя описанные подходы, для аналитических целей и выработки налоговых решений можно рассчитывать также налоговое давление на отдельные элементы ВДС (валовой добавленной стоимости) в Системе национальных счетов: на оплату труда (с учетом страховых взносов или единого социального налога), на валовую прибыль в экономике (с учетом амортизации), на прибыль и другие смешанные доход в экономике (без амортизации). При этом в числителе должны отражаться только те начисленные налоги и сборы, источником уплаты которых выступает соответствующий базовый показатель. С оплатой труда связаны такие налоги, как налог на доходы физических лиц, единый социальный и подобные ему налоги, другие налоговые платежи, уплачиваемые физическими лицами (налог на имущество, налог с наследств и дарений и т. д.). Прибыль и другие смешанные доходы в экономике могут выступать источниками уплаты большинства прямых и косвенных налогов, уплачиваемых налогоплательщиками — организациями.

Существуют серьезные различия в определении налогового бремени предприятий (организаций) и физических лиц (населения).

Для анализа налоговой нагрузки на предприятии обычно используются такие базовые показатели как выручка, прибыль и оплата труда. Однако выручка включает в себя кроме доходов материальные и приравненные к ним затраты, в том числе амортизационные отчисления. Средства, поступающие предприятиям на расчетный счет в виде затратной части выручки, могут выступать лишь временными, но не постоянными источниками уплаты налогов. В противном случае, по истечении определенного срока такое предприятие, использующее собственные оборотные средства и амортизацию не по своему прямому назначению, а в основном для уплаты налогов, может обанкротиться или испытывать серьезные финансовые затруднения. Поэтому для расчета общей налоговой нагрузки на доходы конкретного предприятия (НБп) следует использовать базовый показатель добавленной стоимости:

где: НН — начисленные налоги и сборы (уплаченные в бюджет налоги плюс задолженность);

ВП — валовая прибыль и доходы (до налогообложения);

РОТ — расходы на оплату труда (до налогообложения);

ФКН — косвенные налоги (НДС, акцизы), уплаченные в бюджет;

В — общая выручка предприятия (выручка от реализации плюс внереализационные доходы) с учетом НДС и акцизов;

МЗ — материальные (приравненные к ним) затраты и внереализационные расходы;

А — амортизационные отчисления;

ДС — добавленная стоимость (без амортизации).

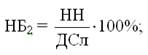

Сложнее будет дело с методикой исчисления налоговой нагрузки на доходы населения. Обычно налоговое бремя физических лиц ассоциируется лишь с бременем подоходного и других налогов, непосредственно уплачиваемых населением из его личных доходов. Однако это не так. На денежные доходы физических лиц, и не только работников, давит как бремя прямых личных налогов, так и бремя косвенных налогов, оплачиваемых населением в составе розничных цен приобретаемых им товаров и услуг. Например, в России для косвенных налогов, оплачиваемых населением (домашними хозяйствами), как основным конечным потребителем, составляет около 60−70%.

Таким образом, для более точной оценки фактического налогового бремени, которое несет население (домашние хозяйства), следует использовать следующую формулу:

где: НЛН — начисленные личные налоги с физических лиц;

НКН — начисленные косвенные налоги;

Кд — коэффициент доли косвенных налогов, оплачиваемых населением (для современной России 0,6 — 0,7);

ДДН — денежные доходы населения.

Оценка фактического налогового бремени в целом и по структуре на предмет оптимальности должна проводиться ежегодно, а оптимальные параметры определяться не реже одного раза в три года. Это правило касается любой развитой страны, в том числе и России.