Оценка состояния организации и планирования закупочной деятельности

Рассмотрим вопрос использования трудовых ресурсов. Как и в любой другой отрасли, в торговле совокупные затраты делятся на затраты живого и овеществленного труда. Живой труд связан со сменой формы собственности и составляет около 1/3 трудовых затрат торговых работников. В розничной торговле доля живого труда выше, чем в оптовой торговле, т.к. в последней в силу торгово-технологического процесса… Читать ещё >

Оценка состояния организации и планирования закупочной деятельности (реферат, курсовая, диплом, контрольная)

В современных условиях предприятия торговли ориентированы не только на структурное и организационное развитие, но и на повышение эффективности коммерческой деятельности. Показатели деятельности торгового предприятия делятся на показатели экономической эффективности и экономической эффект. Экономическая эффективность определяется как соотношение между затратами производственных, материальных, финансовых и трудовых ресурсов и полученными результатами. Экономический эффект — от функционирования предприятия: товарооборот, объем продажи товаров, валовой доход, прибыль.

Проведем анализ коммерческо-хозяйственной деятельности предприятия ООО «Маяк» на основании данных, приведенных в таблице 2.3.

Таблица 2.3. Основные экономические показатели ООО «Маяк» за 2004;2005 год.

№. | Показатель. | 2004 г. | 2005 г. | Отклонение, +/-, тыс. руб. | Темп изменения %. |

Товарооборот, тыс. руб. | 6072,7. | 13 672,9. | 7600,. | 225,2%. | |

Валовой доход, тыс. руб. | 2087,3. | 1164,3. | 226,1%. | ||

Себестоимость реал. пр. | 4149,7. | 11 585,6. | 7435,9. | 197,9%. | |

Издержки обращения, тыс. руб. | 1061,8. | 188,2. | 117,7%. | ||

Чистая прибыль, тыс. руб. | 723,6. | 437,6. | 253,0%. | ||

ФЗП, тыс. руб. | 468,9. | 104,1%. | |||

Износ ОС, тыс. руб. | 114,8%. | ||||

Рентабельность реализации, %. | 4,71%. | 5,29%. | 0,58%. | 112,4%. | |

Среднесписочная численность персонала, чел. | 122,2%. | ||||

Административно-управленческий персонал, чел. | 100,0%. | ||||

Торгово-оперативный персонал, чел. | 100,0%. | ||||

Рабочие, чел. | 122,2%. | ||||

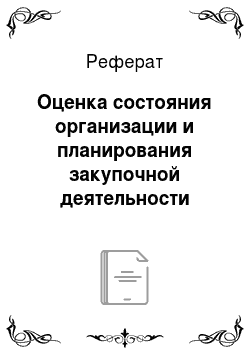

Среднегодовая выработка на 1-го работника, тыс. руб. | 253,0. | 525,9. | 272,9. | 207,8%. | |

Среднегодовая выработка на 1-го работника торгово-оперативного персонала, тыс. руб. | 607,3. | 1367,3. | 760,0. | 225,2%. | |

Среднегодовая выработка на 1-го работника административно-управленческого персонала, тыс. руб. | 1214,5. | 2734,6. | 1520,. | 225,2%. |

Основная функция коммерческой деятельности — получение прибыли от купли и продажи товаров, ее величина в основном зависит от объема их реализации и валового дохода. Они являются исходными статьями, обеспечивающими реальный доход по торговому предприятию. Существует прямая связь между величиной товарооборота и объемом реализации товаров, чем больше товарооборот, тем выше вероятность роста объема продажи товаров. Объем реализации зависит от ассортимента, конкурентоспособности продукции, цены, платежеспособности населения и т. д.

По нашему предприятию: — товарооборот в 2005 г. по отношению к 2004 г. вырос на 7600,1 тыс. руб. и достиг 13 672,9 тыс. руб. или на 225,2%.

— валовой доход увеличился на 1164,3 тыс. руб. или на 226,1%. Валовой доход представляет собой сумму денежных средств, полученных от реализации продукции за вычетом стоимости ее приобретения у поставщиков. Его величина зависит от закупочной деятельности, ассортиментной структуры товарооборота и суммарной торговой надбавки.

Чем меньше расходы на закупку, тем выше валовой доход.

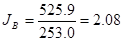

Проанализируем влияние динамики выработки и численности на изменение объема валовой продукции.

Определим индекс выработки продукции:

; (2.1).

где Во.п. — выработка отчетного периода;

Вп.п. — выработка предыдущего периода.

Определим индекс численности персонала.

(2.2).

где Nо.п. — численность работающего персонала в отчетном периоде.

Nп.п. — численность работающего персонала в предыдущем периоде.

Индекс изменения объема валовой продукции:

(2.3).

Методом цепных подстановок определим влияние этих факторов:

где ДВПQ — прирост валовой продукции за счет прироста численности персонала;

ДВПВ — прирост валовой продукции за счет роста производительности труда.

Определим долю прироста продукции за счет повышения производительности труда:

(2.4).

Таким образом увеличение объема валовой продукции на 7600.1 тыс. руб. объясняется влиянием трудовых факторов: за счет роста численности — объем продукции увеличился на 506.0 тыс. руб. или на 6.4% за счет роста выработки на 207.8% - рост валовой продукции составил 7095.4 тыс. руб. или 93.6%.

В отчетном периоде выросли издержки обращения на 188.2 тыс. руб. или 17.7%. При таком росте товарооборота это объяснило, но из-за неимения данных объяснить это за счет каких факторов это произошло невозможно.

В отчетном году чистая прибыль предприятия составила 723.6 тыс. руб. против 286 тыс. руб. в 2004 г. или в 2.5 раза.

Изменение прибыли от реализации продукции:

ДР = Р1 — Р0 (2.5).

Р1 — прибыль отчетного периода Р0 — прибыль базисного периода.

ДР = 723.6 — 286 = 437.6 тыс. руб.

Определим степень влияния на прибыль следующих факторов:

- 1. Увеличение объема реализации продукции по базисной полной себестоимости. Определим коэффициент роста объема реализации продукции в оценке базисной себестоимости:

- 11 585.6: 4149.7 = 2.7919

Затем базисную прибыль вычитаем из ее скорректированной величины:

Изменение себестоимости за счет структурных сдвигов в составе продукции:

- 2. Изменение отпускных цен на продукцию — это разность между выручкой от реализации товарной продукции.

- 16 585.5 -11 585.3 = 5000.2 тыс. руб.

Износ основных средств в 2005 г. составил 1061,0 тыс. руб., что меньше против 2004 г. на 624 тыс. руб.

Рентабельность реализации увеличилась с 4,71% в 2004 г. до 5,29 в 2005 г., что составило рост на 12%.

- — Среднесписочная численность персонала в 2005 г. выросла на 2 чел.

- — Значительно выросла выработка на одного работника с 253,0 тыс. руб. до 525,9 тыс. руб.; рост составил 207,8%.

Рост всех показателей в 2005 г. можно объяснить таким фактом — ООО «Маяк» выиграло конкурсные торги на поставку продовольственных товаров муниципальным учреждениям и предприятиям г. Гуково, что естественно повлияло на рост валового дохода, прибыль предприятия, рентабельность и т. д.

Рассмотрим вопросы складского хозяйства и обеспечения товарными запасами.

ООО «Маяк» собственных помещений не имеет и поэтому арендует их у ООО «Весна». Ежемесячная арендная плата составляет 20 000 руб. арендуются следующие помещения: торговый зал, складские помещения, подсобные, помещение под кафетерий, а также кабинет бухгалтерии и директора.

Рассмотрим оборудование складских помещений. Т.к. предприятие ООО «Маяк» реализует скоропортящиеся, а также продовольственные товары, требующие особого режима хранения, — складские помещения оборудованы импортным морозильным и холодильным оборудованием.

Из немеханического оборудования на складе имеются стеллажи и поддоны. Стеллажи позволяют наиболее эффективно использовать площади склада, а также позволяют наиболее быстро находить нужный товар работникам предприятия. Также на предприятии используются дощатые поддоны, позволяющие хранить на складе такие товары, как: мука, сахар, крупы (в больших мешках). Овощи (картофель, лук, морковь, свекла) хранятся в пластмассовых ящиках, а также навалом (выполнения процессе подсортировочных работ).

На складе ООО «Маяк» используются следующие виды тары: решетчатые пластмассовые ящики (многооборотная тара); металлические ящики для стеклянных бутылок (данный вид тары является залоговой и после отгрузки продукции на склад ООО «Маяк» она возвращается); мешковат тара (упаковывается сахар, мука и т. д.).

Из упаковочных материалов на предприятии используются: полиэтиленовая пленка — ПЭТ бутылки с минеральной водой, прохладительными напитками, слабоалкогольной продукцией; картонные ящики из гофрокартона (упаковывается большинство продукции); картонные ячейки — яйца.

На складе предприятия применяются следующие виды переработки товаров: сортировочные работы — применяются при переработке овощей, фруктов, зелени. Данные продукты сортируются по размерам, качеству, удаляются некондиционные овощи и фрукты, что позволяет ускорить реализацию.

При приемке продукции используются следующие товаросопроводительные документы как: товаротранспортные накладные и счета-фактуры. Также при приемке продукции обращается пристальное внимание на наличие документов подтверждающих надлежащее качество принимаемых товаров: сертификат качества, сертификат соответствия.

Каждый вид продовольственных товаров принимается в соответствии с утвержденными правилами по приемке: П-6 и П-7.

Анализ отчетных данных об обеспеченности предприятия товарными ресурсами в предплановом периоде, о выполнении договоров, равномерности поступления товаров, оценка эффективности использования ресурсов в целом и их составляющего — товарных запасов является необходимым этапом планирования потребности предприятия в товарных запасах.

Предприятием должен быть организован четкий учет выполнения договоров на поставку товаров с точки зрения полноты их выполнения по объему и срокам. Необходимо отметить, что соблюдение сроков поставки товаров, равномерность поставки имеют важное значение для предприятий торговли, так как это обеспечивают бесперебойную продажу товаров и не требует дополнительных товарных запасов в виде страховых.

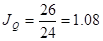

Структура товарных запасов ООО «Маяк» на 1 января 2005 г. представлена в таблице 2.4.

Как видно из таблицы, наибольший вес в запасах занимают колбасные изделия — 22,1%; минеральная вода и напитки — 16,8%.

Таблица 2.4. Показатели наличия товарных запасов по ООО «Маяк».

Группа товаров. | Дневной товарооборот, тыс. руб. | Запас на 1 января 2005 г., тыс. руб. | Структура товарных запасов, %. | Уровень товарных запасов, дни. |

Колбасы. | 7,3. | 52,2. | 22,1. | 7,6. |

Алкогольная продукция. | 5,4. | 16,5. | ||

Минер. вода и напитки. | 4,3. | 39,6. | 16,8. | 9,2. |

Кондитерские. | 4,0. | 11,8. | 2,9. | |

Бакалейные. | 3,6. | 50,3. | 21,3. | 13,9. |

Жировые. | 3,4. | 37,8. | 10,9. | |

Молочные, кисломолочные. | 2,5. | 8,3. | 3,5. | 3,2. |

Табачные изделия. | 0,9. | 22,9. | 9,7. | 25,4. |

Вкусовые товары и приправы. | 0,5. | 10,6. | 19,4. | |

Итого: | 37,4. |

Бакалейные товары — 21,3%, жировые — 16,0%, табачные изделия — 9,7%, остальные товары — менее 8%.

Наименьший вес в запасах занимают хлебобулочные изделия и молочные продукты — это товары однодневного запаса.

По вышеперечисленным товарам, где большой товарный запас, товарооборот также большой — по колбасным изделиям — дневной оборот составляет 7,3 тыс. руб. в день, а запасы на 1.01.2005 г. — 52,2 тыс. руб. или более, чем на 7 дней; алкогольная продукция — 5,4 тыс. руб. в день, запасы — 16,5 тыс. руб. или более 3 дней; минеральная вода и напитки — 4,3 тыс. руб. в день, запас — 39,6 тыс. руб. или на более 8 дней. Большие запасы и по остальным видам товарных группы: табачные изделия — 25 дней торговли, вкусовых товаров и приправ — 19 дней, бакалейных — 13,9 дней и т. д. Схематически это показано на рис. 2.5.

Рис. 2.5. Структура средних товарных запасов по ООО «Маяк»

Товарные ресурсы предприятия формируются за счет поступления товаров и товарных запасов и находятся во взаимосвязи с товарооборотом:

(2.6).

где ТЗн, ТЗк — товарные запасы на начало и конец года.

П — объем поступления товаров ОТО — оптовый товарооборот.

По предприятию:

Таким образом, запасы на конец года значительно уменьшились и объясняется это за счет уменьшения поступления. Объяснить причины очень затруднительно из-за отсутствия данных.

Определим коэффициент обеспеченности по формуле:

(2.7).

где П — поступление товаров ТЗср — средняя величина товарного запаса.

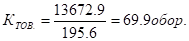

ТЗср= (250.0 + 141.2):2=195.6 тыс. руб.

Кобесп.= (13 564.1+195.6):13 672.9=1.006.

Произведем расчет коэффициентов эффективности использования товарных запасов:

а) коэффициент товарооборачиваемости:

(2.8).

б) время обращения товаров, в днях:

Д — число дней в периоде (год 365 дней) Анализ и расчеты позволяют сделать вывод, что в 2005 г. показатели эффективности использования товарных ресурсов значительно выросли.

Рассмотрим вопрос использования трудовых ресурсов. Как и в любой другой отрасли, в торговле совокупные затраты делятся на затраты живого и овеществленного труда. Живой труд связан со сменой формы собственности и составляет около 1/3 трудовых затрат торговых работников. В розничной торговле доля живого труда выше, чем в оптовой торговле, т.к. в последней в силу торгово-технологического процесса больше возможностей для внедрения средств механизации, в этом случае выше доля овеществленного труда.