Доходность инвестиций в ценные бумаги

При начислении процентов по сложной ставке возникают трудности с дробным числом периодов начисления, например при начислении процентов в течении 3,5 лет. В таком случае принято применять смешанный метод начисления, при котором сложные проценты начисляются на целое число периодов (в нашем случае 3 года), а начисление дробной части ведется по простой ставке процента: Метод дисконтирования по своей… Читать ещё >

Доходность инвестиций в ценные бумаги (реферат, курсовая, диплом, контрольная)

Работа на финансовом рынке сопряжена с проблемой учета эффективности данного вида деятельности. Иногда бывает довольно трудно оценить, насколько эффективна работа финансового директора, потому что он не производит реальной продукции, а лишь пытается управлять финансовыми активами так, чтобы они давали максимальную отдачу. Ещё чаще возникает проблема выбора объекта инвестиций из всего множества, существующего на финансовом рынке.

Любое решение об инвестировании средств должно пройти экспертизу с точки зрения эффективности вложений, которую можно определить путём изучения доходности предыдущих операций.

Под доходностью в общем смысле понимают величину дохода от вложения финансовых средств (или, проще говоря, от предоставления активов в долг), соотнесенную с затратами на получение данной суммы дохода. В качестве дохода, как, впрочем, и в качестве первоначальных активов, могут выступать не только деньги, но и векселя, товары, ценные бумаги и т. д. Основным показателем доходности является ставка процента, или процент.

Классификация методов исчисления доходности

Существует несколько основных показателей, необходимых для расчета и по которым можно классифицировать проценты.

Важнейшим показателем при расчете процентов является база начисления — это первоначальная сумма активов, на которую производится начисление процентов или, соответственно, с которой сопоставляется полученная прибыль при вычислении доходности.

Метод начисления — это способ, по которому рассчитывается конечная сумма активов. По методу начисления проценты можно разделить на:

- — простые;

- — сложные;

- — смешанные;

- — непрерывные.

Критерием разделения метода начисления процентов выступает база начисления. При простых процентах база начисления остается неизменной на всем протяжении срока начисления, т. е. проценты начисляются на ту сумму активов, которая была в начальный момент времени:

где FV — сумма активов в конечный период;

PV — сумма активов в начальный период;

r — ставка процента.

В случае начисления сложных процентов база начисления изменяется во времени и возрастает каждый раз, когда к основной сумме долга добавляются проценты, начисленные в предыдущем периоде. Такой процесс называется капитализацией процентов. В результате темп прироста конечной суммы активов при начислении по сложной ставке процентов оказывается значительно выше, чем при простой ставке. Формула расчета конечной стоимости активов по сложной ставке процентов имеет следующий вид:

(2).

где n — число периодов начисления процентов.

При начислении процентов по сложной ставке возникают трудности с дробным числом периодов начисления, например при начислении процентов в течении 3,5 лет. В таком случае принято применять смешанный метод начисления, при котором сложные проценты начисляются на целое число периодов (в нашем случае 3 года), а начисление дробной части ведется по простой ставке процента:

(3).

где n — целая часть периода начисления;

k — дробная часть периода начисления.

Непрерывный метод является частным случаем начисления процентов по сложной ставке. Этот довольно редкий способ используется в основном в сложных экономических моделях. Капитализация процентов в этом случае происходит через бесконечно малые промежутки времени:

(4).

где e = 2,718 281.

Другим важным показателем, используемым при расчете процентов, является временной интервал, или период начисления процента, — промежуток времени, на протяжении которого происходит начисление процентов.

Существуют три основные системы расчета временного интервала:

- — немецкая;

- — англо — американская;

- — французская.

Между собой они различаются по правилам расчета срока вложений и количеству дней в году. Самая точная — англо — американская система не позволяет делать никаких округлений при расчете периода начисления процентов. В результате по этой системе количество дней в году соответствует его реальному значению: 365 или 366, а период начисления рассчитывается исходя из календарного количества дней в каждом месяце: 28, 29, 30, 31.

В менее строгой французской системе учета временного интервала количества дней в году принимается равным 360, а расчет периода начисления производится исходя из календарного количества, как и в американской системе.

Немецкая же система расчета временного интервала может считаться самой терпимой к округлениям, так как она предполагает, что в году 360 дней, а в каждом месяце их по 30.

Давайте во всех остальных вычислениях применять немецкую систему расчета срока вложений.

Любые сколь угодно сложные финансовые вычисления базируются на двух концептуальных методах расчета:

- — метод наращения;

- — метод дисконтирования.

Метод наращения используется для вычисления суммы активов, которая будет получена через определенное время, если на неё будут начисляться проценты по действующей ставке, которая, в свою очередь, называется ставкой наращения ®. Её можно определить по формуле:

(5).

где FV — будущая стоимость активов;

PV — современная стоимость активов.

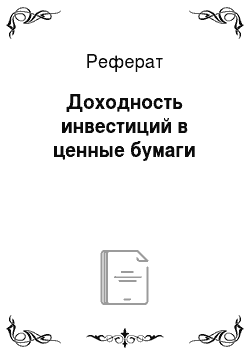

Метод дисконтирования по своей сути противоположен методу наращения и используется для определения суммы, которую необходимо уплатить сейчас при заданном уровне доходности операции, для того чтобы получить доход в будущем. Ставка процента, используемая в данном случае, называется ставкой дисконтирования (Cд), которая определяется по формуле:

(6).

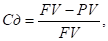

Для описания финансовых расчетов будем применять обозначения, которые использовались ранее, в частности:

r — годовая процентная ставка (процент);

PV — сумма активов в начальный период (база начисления);

FV — сумма активов в конечный период;

t — количество дней (временной интервал).

Тогда формула расчета по методу наращения будет выглядеть так:

(7).

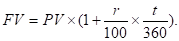

Формула дисконтирования следует из формулы наращения и имеет следующий вид:

(8).

Полученная сумма (PV) является современной стоимостью будущей суммы (FV), которая образуется через t дней при действующей ставке процента r.

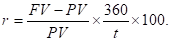

Общим правилом для расчета доходности финансовых инструментов является сопоставление затрат на приобретение актива с доходом, который он генерирует. Основная формула расчета доходности легко выводится из приведенных выше формул:

(9).

Множитель в данном случае приводит полученный за любой период времени доход к годовой размерности.